制度の税制・仕組み

確定拠出年金(個人型確定拠出年金・企業型確定拠出年金)の大きな魅力である税制についてご紹介!制度の仕組みとあわせて理解して、税制優遇を生かした資産形成を!

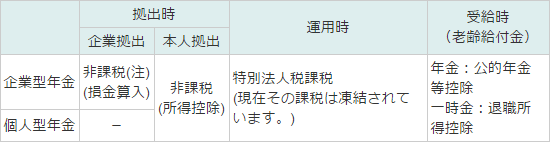

制度における税制

- 企業または個人の掛金について、一定の拠出限度額まで非課税扱いとなります。ただし、資本金1億円超の法人については、外形標準課税の対象となります。

- この税制優遇メリットも確定拠出年金の大きな魅力のひとつです。

税制の取扱い

- (注)ただし、平成16年4月1日以降開始する事業年度からの法人事業税への外形標準課税導入に伴い、事業年度終了日における資本金が1億円を超える法人については、事業主掛金等(退職一時金制度から確定拠出年金制度への資産移換分を含む)の一定割合が法人事業税の課税所得として算入されることになりました。

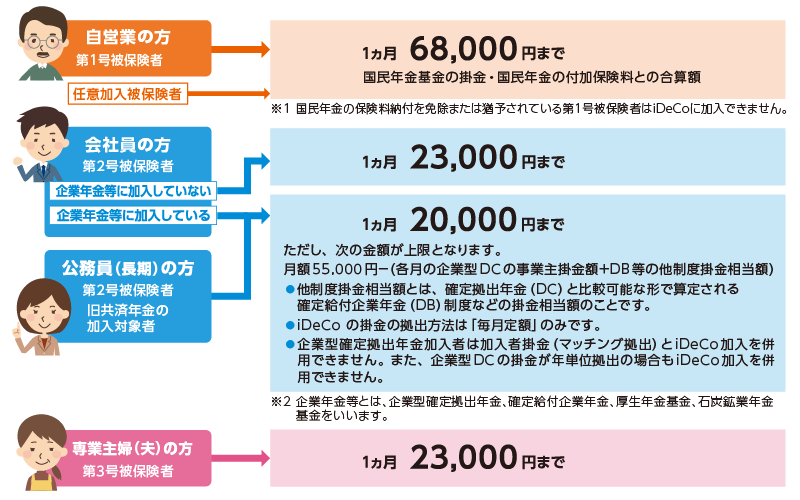

拠出限度額

【企業型】

月額5.5万円 ー DBの他制度掛金相当額(※)

- ※他制度掛金相当額とは、DBの他制度ごとに、その掛金(給付)水準から企業型DCと比較可能な形で評価したもの。(財政再計算の度に変更)

金額はDBの総幹事会社からの報告書(または基金からの連絡文書)等でご確認ください。

【個人型(iDeCo)】

2024年12月1日現在

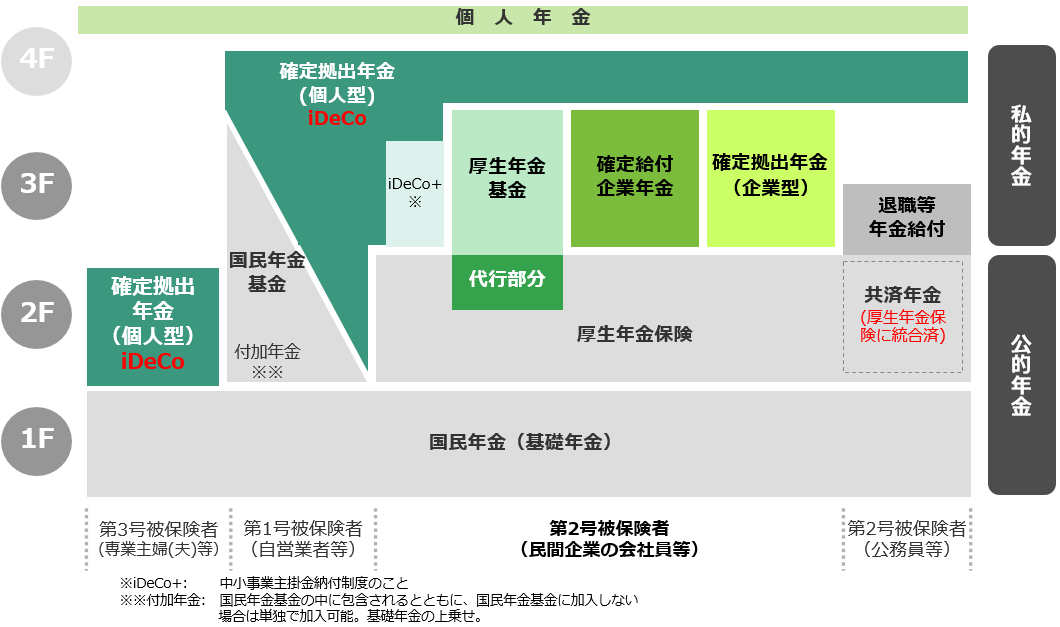

他の年金制度との関係

他の年金制度と確定拠出年金の関係は次のとおりです。

2024年12月1日現在

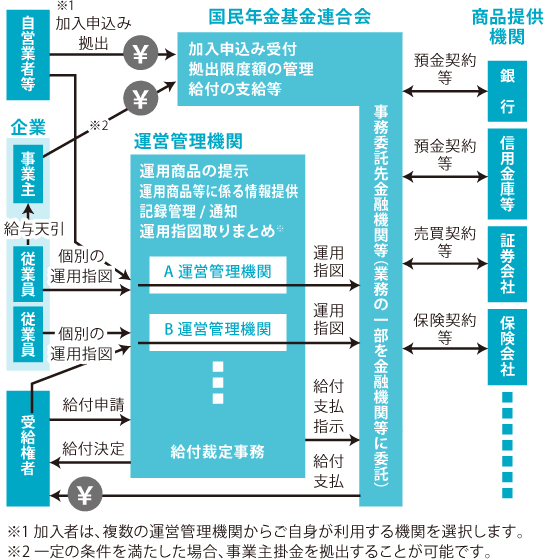

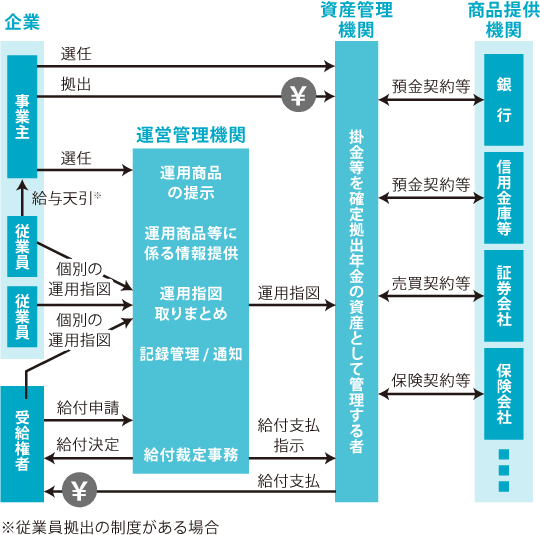

制度運営の仕組み

企業型

- ※企業型年金において加入者掛金を拠出するには、その旨が規約に定められている必要があります。

個人型(iDeCo)