制度の概要と導入背景

確定拠出年金(個人型確定拠出年金・企業型確定拠出年金)の制度の概要や導入背景をご紹介!

制度の概要

「企業型年金」と「個人型年金」の2種類が導入されています。

それぞれの制度の概要は、次の通りです。

企業型年金

- 加入

-

- 実施企業に勤務する従業員が対象です。(国民年金の第2号被保険者)

- 制度を設ける企業の従業員は規約に定める加入資格に従って加入します。

- 掛金負担

-

- 企業が規約に基づき従業員のために拠出します。(この掛金を「事業主掛金」といいます。)

- ※規約に定めがある場合、従業員が事業主掛金に上乗せして拠出することができます。

(この掛金を「加入者掛金」といいます。)

- ※規約に定めがある場合、従業員が事業主掛金に上乗せして拠出することができます。

- 拠出金は、企業がとりまとめて資産管理機関へ払い込みます。

- 拠出限度額等の管理は企業が行います。

- 企業が規約に基づき従業員のために拠出します。(この掛金を「事業主掛金」といいます。)

- 運用

-

- 個々の加入者は、運営管理機関から提示された運用商品の中から、自分が投資する運用商品を選択します。

- 運用商品の預け替えは、少なくとも3ヶ月に1回認められます。

- 運用商品

-

- 運営管理機関が加入者に提示する運用商品については、一定の制限が設けられます。

- 1.時価評価が可能な流動性に富んだものであること。(預貯金、公社債、投資信託、保険等。動産、不動産は不可ですが、自社株は認められます。)

- 2.次のとおり運用商品数の制限があります。

(上限)35本

(下限)リスク・リターン特性が異なる3本以上を提示

・自社株ファンド等を選定する場合は、それ以外の区分から3本以上

・元本確保型商品を選定する場合には、それ以外の区分から2本以上

- 運営管理機関が加入者に提示する運用商品については、一定の制限が設けられます。

- 情報提供

-

- 運営管理機関は加入者に対し、運用商品に係る情報提供を行う必要があります。

- 投資教育

-

- 事業主は加入者に対し、分散投資の考え方など一般的な投資教育を行う必要があります。(ただし、運営管理機関等へ委託可能)

- 給付

-

- 老齢給付金、障害給付金、死亡一時金があります。

- 老齢給付金(原則、60歳到達が支給事由)、障害給付金については、年金として支給されますが、規約に定めることにより一時金として支給することもできます。

- 一定の要件を満たす場合、脱退一時金として受取ることが可能です。

- 離転職時の資産の持ち運び

-

60歳未満で会社を退職した場合は、ご自身の確定拠出年金の資産を個人型年金(iDeCo)や他の企業型年金などへ移換する(資産を移す)必要があります。(退職後の状況により移換方法が異なります。)

- ※勤続3年未満で、規約により事業主に掛金を返還する場合を除きます。

- 既存制度からの移行

-

- 労使合意が必要です。

- 退職一時金または企業年金資産(厚生年金基金、確定給付企業年金)を企業型年金へ移換できます。

- 制度運営

-

- 労使合意に基づき確定拠出年金規約を設定し、同規約の定めに従って制度を運営します。(規約は厚生労働大臣の承認が必要です。)

- 加入申込のとりまとめは、企業が行います。

- 給付は、受給権者が申請を行い、資産管理機関から支払われます。

個人型年金(iDeCo)

- 加入

-

- 国民年金被保険者の方が対象です。

- 1.自営業者(国民年金の第1号被保険者)

- 2.企業年金に加入していない会社員(国民年金の第2号被保険者)

- 3.企業年金に加入している会社員(国民年金の第2号被保険者)※

└ 2017年1月より加入対象 - 4.公務員(国民年金の第2号被保険者)

└ 2017年1月より加入対象 - 5.会社員や公務員の配偶者(専業主婦(夫)など)(国民年金の第3号被保険者)

└ 2017年1月より加入対象

- ※企業型年金に加入している場合も、原則個人型年金(iDeCo)に加入できますが、企業型年金の加入者掛金の拠出(マッチング拠出)を選択している場合は、個人型年金(iDeCo)には加入できません。

- 任意加入の制度です。(ただし、国民年金保険料の滞納者および免除を受けている者は加入不可)

- 国民年金被保険者の方が対象です。

- 掛金負担

-

- 加入者本人が拠出限度額の範囲内で任意に拠出します。

- 運用

-

- 個々の加入者は、運営管理機関から提示された運用商品の中から、自分が投資する運用商品を選択します。

- 運用商品の預け替えは、少なくとも3ヶ月に1回認められます。

- 運用商品

-

- 運営管理機関が加入者に提示する運用商品については、一定の制限が設けられます。

- 1.時価評価が可能な流動性に富んだものであること。(預貯金・公社債・投資信託・保険等。動産・不動産は不可。)

- 2.次のとおり運用商品数の制限があります。

(上限)35本

(下限)リスク・リターン特性が異なる3本以上を提示

・自社株ファンド等を選定する場合は、それ以外の区分から3本以上

・元本確保型商品を選定する場合には、それ以外の区分から2本以上

- 運営管理機関が加入者に提示する運用商品については、一定の制限が設けられます。

- 情報提供

-

- 運営管理機関は加入者に対し、運用商品に係る情報提供を行う必要があります。

- 給付

-

- 老齢給付金、障害給付金、死亡一時金があります。

- 老齢給付金(原則、60歳到達が支給事由)、障害給付金については、年金として支給されますが規約に定めることにより一時金として支給することもできます。

- この他に、一定の要件を満たした場合、脱退一時金として受取ることが可能です。

- 離転職時の資産の持ち運び

-

- 転職時は、転職先に企業型年金があれば、同制度へ年金資産を移換することができます。

- 制度運営

-

- 国民年金基金連合会が確定拠出年金規約を設定し、同規約の定めにしたがって制度を運営します。(規約は厚生労働大臣の承認が必要です。)

- 加入申込、掛金払込のとりまとめは、国民年金基金連合会が行います。(企業従業員の掛金は、(原則)給与天引きの上、企業がまとめて国民年金基金連合会へ払い込みます。)

- 給付は、受給権者が申請を行い、資産管理機関から支払われます。

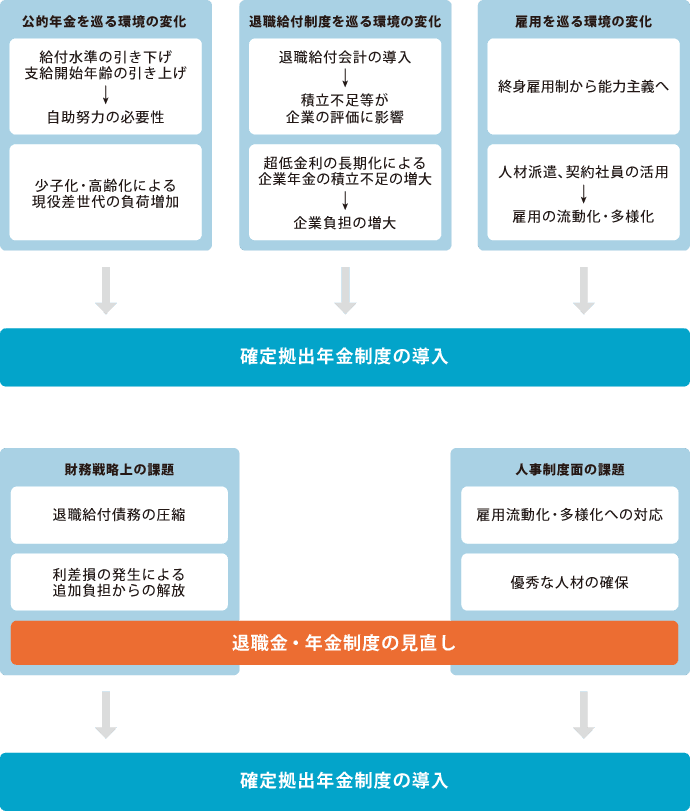

確定拠出年金制度導入の背景

退職金制度、年金制度を巡る環境が大幅に変化しています。企業にとっては財務、人事の両面からの退職給付制度の見直しが重要な課題といえます。このような状況下、企業年金制度の新たな選択肢として期待されているのが、確定拠出年金制度です。

我が国の年金制度を巡る環境の変化と導入の背景