おひとりさまの遺産相続とは?トラブルを防止するための生前対策

公開日:2021/04/06

更新日:2024/09/20

人生100年時代といわれている昨今、誰もが「おひとりさま」になる可能性があります。おひとりさまのまま亡くなった場合、自分の遺産はどうなるのか不安だったり、自分の遺産を相続できる人が誰なのかわからず、困っている方もいるのではないでしょうか。

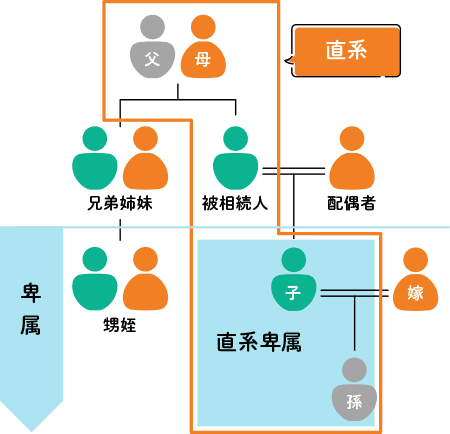

配偶者や子どもがいないおひとりさまの場合、父母と兄弟姉妹が相続の対象者です。父母や兄弟姉妹が亡くなっている場合は、甥や姪が相続権を持ちます。

本記事では、おひとりさまが亡くなった場合に遺産を相続できる相手や、相続のために生前にできる対策、手続の方法について解説します。おひとりさまになる可能性がある方や、相続のことが心配な方は参考にしてください。

- 私が書きました

-

- 主なキャリア

-

生命保険会社にて15年勤務した後、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

- ※りそなグループが監修しています

相続における「おひとりさま」とは

相続においては、現在おひとりさまではなくても、将来的におひとりさまになる可能性のある「おふたりさま」のパターンも考慮する必要があります。

そこでここでは、相続における「おひとりさま」とはどのような方を指すのか説明します。

相続における「おひとりさま」

相続におけるおひとりさまの例としては、具体的には以下のような状態の方があげられます。

- 配偶者がいない(未婚独身、死別、離別)

- 直系尊属(そんぞく)がいない

- 直系卑属(ひぞく)がいない

おひとりさまが、自分にもしものことがあった場合に財産をどうするか、法定相続人はいるのか、いない場合は特別縁故者など財産を相続するものがいるのかなど、さまざまな問題があります。

ちなみに配偶者とは法律上の婚姻関係にある者であり、事実婚は、現在の法律では配偶者とはみなされません。

また、直系尊属とは自分よりも前の世代で、直通する系統の親族、父母・祖父母などをいいます。直系卑属とは自分よりも後の世代で、直通する系統の親族、子・孫などのことを指します。

隠れおひとりさまである「おふたりさま」

「おふたりさま」とは、いわゆる「子どものいない夫婦」のことです。子どもがおらず、両親(直系尊属)もいなければ、夫婦のどちらか一方に先立たれた場合、残されたほうが「おひとりさま」となります。

おふたりさまでいる間は、「自分にもしものことがあれば妻(または夫)に自分の財産をすべて残す」と考えている方もいるかもしれません。しかし、相手に先立たれたときのことも考慮し、兄弟姉妹や甥・姪といった法定相続人との問題を生じさせないための心がけが必要です。

お互いがおひとりさまになった場合のことも含めて、夫婦でよく話し合っておくことが望まれます。

おひとりさまの遺産を相続できる人は?

もし、おひとりさまが相続の準備を何もしていない場合、財産はどうなるのでしょうか。遺言書が残されていない場合は、民法に定められた方法で相続されます。

法定相続人がいる場合

遺言で指定されていない場合、相続人が複数いるときは、相続人間で遺産の分割を行います。亡くなった方の配偶者は常に相続人となり、「子(直系卑属)」「父母や祖父母など(直系尊属)」「兄弟姉妹」の順序で配偶者と共に相続人になります。

つまり、おひとりさまの場合、配偶者・子(直系卑属)・直系尊属がいないため、兄弟姉妹が相続することになります。兄弟姉妹が複数人の場合は、その人数で分割されます。

なお、兄弟姉妹も亡くなっている場合でも、兄弟姉妹の子(甥や姪)がいる場合は、甥・姪が代襲相続します。

「代襲相続」とは、本来相続人となるはずだった人がすでに死亡していた場合、「代わりにその人の子や孫が相続権を得る」という制度です。

また、兄弟姉妹の相続権を代襲相続する場合は、甥・姪までの1代だけで、兄弟姉妹の孫には代襲相続されません。

法定相続人がいない場合

法定相続人がいない場合は、原則として被相続人(本記事の場合は「おひとりさま」)の財産は「国庫」に帰属します。国庫に収納されるまでには煩雑な手続や費用が必要になるうえ、約半年~1年の期間がかかります。

しかし、遺言を作成しておけば「法定相続人以外の人や団体」に財産を渡す「遺贈」が可能です。遺言に記載された人や団体であれば、法定相続人でなくとも財産を引き継げるため、法定相続人がいない場合でも、煩雑な手続なしで自分の意思に沿った遺産相続ができます。

また、被相続人と同一生計にあった人、被相続人の療養看護・介護を行なった人は、特別縁故者として家庭裁判所に認められれば財産の分配が受けられます。ただし、一定期間内に当該人より家庭裁判所に申し立てすることが必要です。

そのほか、遺言信託や銀行の資産承継信託といった方法を活用して、公益団体への遺贈や寄付をすることもできます。

おひとりさまの相続で発生しがちなトラブル例

相続では、遺族が財産分与の取り分をめぐって争いになるケースも少なくありません。しかし、おひとりさまの場合、一般的な相続とは異なるトラブルが起きやすくなります。

ここでは、よくあるトラブル例を2つ紹介します。

財産状況の把握が困難である

相続ではじめに取りかかるのが「被相続人の財産の把握」です。おひとりさまでは、「どのような財産を持っているか」を生前に伝えられる相手がいないため、財産状況が把握しきれないケースがあります。

例えば、現金・宝飾品・居住用不動産などは、身近に目に見える形で存在するため、特定しやすいでしょう。銀行や証券会社などの口座も、以前は通帳や郵便物で把握しやすい傾向でした。しかし、近年は、ネットバンクが増えたことやペーパーレスで通帳がないというケースもあり、特定が困難になっています。

万が一のときに手続する人がいない例

おひとりさまが亡くなったあと、各種手続をする人がいないケースもあります。親族がいる場合でも、結婚・離婚・引越し・転職などを機に、疎遠になってしまうこともあるでしょう。

また、親族と疎遠にはなっていなくても、おひとりさまが高齢の場合、親族や関係者も高齢で、認知症になっているかもしれません。

相続手続はもちろん、葬儀やお墓の手配、遺産整理など、人が亡くなったあとにすべきことは多いため、これらを頼める人がいない場合はトラブルにつながりやすくなります。

亡くなったあとのことを頼める相手がいない場合、このような手続支援を「高齢者等終身サポート事業者(以下、サポート事業者)」に依頼できます。

葬儀の喪主代行や納骨手続から、電気やガスなどライフラインの停止手続や携帯電話等の契約解除手続など、亡くなったあとの様々な手続に対応しているサポート事業者もあります。

サポート事業者は、他にも入院時の付き添いや緊急時の駆けつけ等、おひとりさまのシニアライフをサポートするさまざまなサービスも提供しているケースもあり、事前に確認しておくとよいでしょう。

りそなでは、ご高齢のお客さまの「こまりごと」解決に向けたサポート事業者の紹介を行っています。「おひとりさまのこれから準備BOOK」のなかでも詳しく解説していますので、読んで備えておきましょう。

生前にできるおひとりさまの相続4つの対策

おひとりさまの場合は、トラブルを避けるためにもできるだけ生前に相続対策を講じておくことが重要です。ここでは、主な4つの対策について解説します。

法定相続人の確認

法定相続人の確認

まずは、自分の財産を相続する人がいるかどうかを確認しましょう。具体的には、法定相続人の所在と安否を日頃から確認したり、自分が生まれてから現在までの戸籍謄本を取得しておくと良いでしょう。認識していなかった法定相続人がいるとわかった場合は、相続が発生したときに残された方が困らないよう、コンタクトを取っておくと親切です。

自分で法定相続人を確認できない場合は、専門家に相談することが必要となってきます。

財産目録の作成

財産目録の作成

万が一の場合でも自分の財産をすぐに把握してもらえるよう、財産目録を作成しておきましょう。その際、通帳などがなくても分かるようにまとめます。

例えば、金融機関であれば「金融機関名・支店名・口座の種類・名義人・口座番号」などを記載します。

また、財産ではなくても、解約や退会手続が必要になるものがあればまとめて記載しておきましょう。例えば、携帯電話やサブスクリプション、SNSのアカウント、クレジットカードなどがあります。

遺言書作成と受遺者の指名

遺言書作成と受遺者の指名

相談先を見つけておく

相談先を見つけておく

相続以外もOK!

独身シニアライフのこまりごとをりそなに相談しませんか?

ここまで「相続におけるおひとりさま」について話を進めてきましたが、相続問題以外にも「おひとりさま」のシニアライフにおけるこまりごとは多いものです。

例えば、入院や介護施設の入居の際、一般的に身元保証人が求められます。こういった大事には至らなくても、ケガや体調不良のときには通院、日々の買い物、家事などにも困るでしょう。

これらの独身シニアライフの悩みや困りごとは、ここまで解説した「相続におけるおひとりさま」のみならず、身近に頼れる人がいない「実質的なおひとりさま」にも当てはまります。実際に、子どもが遠くに住んでいて頼れないケースも少なくありません。

人生100年時代でもある昨今は、誰もが「おひとりさま」になる可能性があります。急に困りごとが起こっても心配しなくていいように、身近で頼れる人を見つけておきたいですね。

りそなでは「提携シニア向けサービス運営事業者」の紹介を行っており、情報提供などさまざまなサポートが可能です。紹介可能な提携分野は、以下のとおりです。

- 高齢者等終身サポート事業者の紹介

- 高齢者施設の紹介

- 訪問看護事業者の紹介

- 家財整理(貴重品買取)事業者の紹介 など

- ※銀行によりご紹介可能な提携分野や提携先は異なります

独身シニアライフに不安を感じる方は、一度りそなに相談されてはいかがでしょうか。

- りそな銀行

- 提携シニア向けサービス運営事業者ご紹介

- 埼玉りそな銀行

- 提携シニア向けサービス運営事業者ご紹介

- 関西みらい銀行

- 関西みらいライフサポート

まとめ

本記事では、おひとりさまの遺産を相続できる相手について解説しました。両親や兄弟姉妹が亡くなっており、甥や姪などの法定相続人もいない場合、おひとりさまの遺産は国庫に帰属することになります。

しかし、遺言書があれば、法定相続人以外の親族やお世話になった知人、思い入れのある団体に財産を残すことが可能です。遺言は自筆で作成することもできますが、要件を満たさず無効になるケースがあるほか、残された親族にとって負担になる場合もあります。

遺言書作成でお困りの方は、「りそなの遺言信託」の利用を考えてみてはいかがでしょうか。あなたのケースに合わせて、遺言書の作成から執行までをまとめてサポートしてもらえるでしょう。

本記事は2024年9月20日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。