住宅ローン借換えのメリット・デメリットは?最適なタイミングを見極めよう

公開日:2021/04/06

更新日:2024/12/20

「住宅ローンの借換えにはどのようなメリット・デメリットがあるのかよく理解できていない」という方もいるかもしれません。実際、住宅ローンの借換えは、返済総額を減らせる可能性がある一方で、手間や費用がかかるだけでなく、借換えるタイミングや借換え先を誤ると効果が薄れてしまう場合もあるため、注意が必要です。

本記事では、住宅ローン借換えのメリット・デメリットおよび借換えのタイミング、注意点などについて解説します。

- 私が書きました

-

- 主なキャリア

-

生命保険会社にて15年勤務した後、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

- ※りそなグループが監修しています

住宅ローンの借換えとは

住宅ローンの借換えとは、現在住宅ローンを契約している銀行とは別の銀行で住宅ローンを借入れし、その借入金で返済中の住宅ローンを一括返済することです。借換えをすることで、返済負担を抑えられるなどの効果が期待できます。

実際、住宅金融支援機構の「2024年度住宅ローン借換えの実態調査」を見ても、「金利が低くなる」「返済額が少なくなる」ことが借換えの理由の上位になっています。

ただし、借換えに合わせて住宅ローンの返済終了時期を借換え前より遅くすることは、基本的にはできません。そのため、一般的に借換え後の住宅ローンの返済期限は、最長でも借換え前のローンの返済期限までです。

また、借換え時に住宅ローンの債務者(借りている人)を変更することもできません。例えば、単独名義で借りていた住宅ローンをペアローンに変える、ペアローンの相手を(親から配偶者などに)するといったことは不可です。

住宅ローン借換えのメリット・デメリット

ここでは、住宅ローン借換えのメリット・デメリットについて説明します。

住宅ローン借換えのメリット

住宅ローン借換えの主なメリットとしては、以下の3点が挙げられます。

総返済額を減らせる

やはり一番のメリットとしては、過去に借りた高金利の住宅ローンを低金利の住宅ローンに借換えることで、金利の支払いが軽減され、毎月の返済額を減らせることです。

結果として、総返済額を減らすことができます。そうした借換えメリットは、借換え前と借換え後のローンの金利差が大きいほど、残高が多いほど、借換え前の返済期間が長いほど、大きくなります。

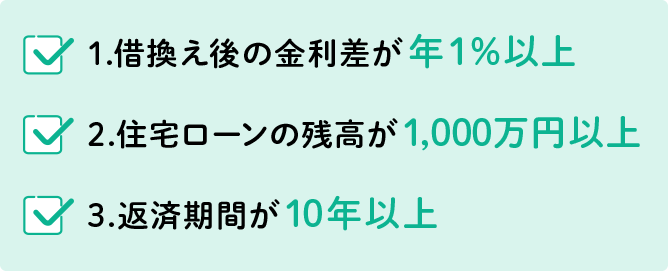

住宅ローンの借換えには諸費用がかかりますので、一般的には借換え前後の金利差が1%以上、残高が1,000万円以上、返済期間が10年以上残っていれば、借換えによるメリットが生じる可能性が高いとされています。

団体信用生命保険の保障内容を充実させることができる

団体信用生命保険とは、住宅ローンを貸した銀行などの債権者が契約者となり、住宅ローンを借りた人(債務者)を被保険者として契約する生命保険のことです。

債務者が死亡または高度障害状態となった場合に、その時点の住宅ローンの残高が債権者に支払われることにより、債務者(債務者の相続人)は住宅ローンを返済する必要がなくなる仕組みです。多くの住宅ローンには団体信用生命保険がセットされています。

近年では、死亡や高度障害以外にガンなどの三大疾病にかかった場合などにも保障を拡大したタイプが登場しています。住宅ローンの借換えを機に団体信用生命保険の保障内容を充実させることができる点もメリットといえそうです。

金利タイプを変更できる

住宅ローンの金利タイプは、大別すると固定金利と変動金利の2種類です。一般的に返済期間が長くなる住宅ローンは、当初の借入れ時から金利情勢が変わり、返済計画の見直しが必要になることがあります。

現在の住宅ローンのまま、金利タイプだけ変更することも可能です。しかし、例えば変動金利から固定金利に変えるケースでは、新規で借入れするより金利が高く設定されることがあるため、かえって不利になるかもしれません。

既存の住宅ローンより低金利の住宅ローンへの借換えは、既存の住宅ローンより金利を下げられるため、金利タイプだけを変更するより有利といえます。

住宅ローン借換えのデメリット

住宅ローンの借換えには、諸費用(事務取扱手数料、司法書士報酬など)がかかるため、諸費用を考慮したうえで借換え効果を検討することが大切です。また、審査を受けるためには、必要書類を揃えるなど手間と時間がかかりますが、必ずしも審査を通過できるわけではありません。

また、現在住宅ローン控除の適用を受けている方は、「借換えによって住宅ローン控除対象外にならないか」についても気を付けましょう。借換え後の返済期間や使途など、借換え後の住宅ローン控除適用要件をしっかりと確認することが大切です。

住宅ローン借換えの

タイミング

「住宅ローンを借換えるタイミングは、いつが最適なのだろう」と迷う方もいるはずです。ここでは、借換えを検討するのに適したタイミングを説明します。

金利が低いローンに借換えできそうなとき

前述したように、現在の住宅ローン契約よりも低い金利で借換えできれば、総返済額を減らせる可能性があります。返済中の住宅ローンよりも好条件の商品が見つかった場合は、借換えを検討してみてください。

金融機関によっては、借換えのキャンペーンを実施している場合もありますので、こまめにチェックしてみるのもおすすめです。

金利タイプを変更したいとき

住宅ローンの金利タイプを変更したいときも、借換えを検討するのに良いタイミングの一つです。現在契約している住宅ローンが固定金利か変動金利なのかによって、今後の金利動向がどのように影響するかが異なりますので、以下でケースごとに見ていきましょう。

現在のローンが変動金利のケース(固定金利への借換え)

近年では低金利の状態が長く続いていますが、将来金利が上昇した場合には、変動金利ローンの毎月の返済額は増加します(一般に金利は6カ月ごとに変動し、返済額は5年ごとに変動します)。このため、金利が上昇して返済額が増加するリスクを回避するために金利の低いうちに固定金利に借換えるという選択肢が考えられます。

固定金利に借換えておけば、将来金利が上昇したとしても毎月の返済額は変わりません。一方、留意点としては同時点の変動金利と固定金利を比較した場合、通常は変動金利よりも固定金利のほうが金利としては高くなります。そのため、借換え後の返済期間が同じなら、借換え直後の毎月の返済額は借換え後のほうが増加するのが一般的です。

金利の上がり幅によって最終的な総返済額が変動するため、金利局面が上昇局面である場合は総返済額では固定金利への借換えは有利になる可能性があります。しかし、金利が横ばい、低下局面の場合は、借換えが不利になる可能性があります。

なお、残りの返済期間が比較的短い場合、近い将来大幅な金利上昇が見込まれない限りは、変動金利から固定金利に借換える必要性は低いといえます。

現在のローンが固定金利のケース①(固定金利への借換え)

現在のローンが固定金利で、同様に固定金利に借換えるというパターンがあります。このパターンは現在と同じように金利上昇リスクを避けながら、総返済額も減らしたい場合の選択肢の一つです。

この場合、現在の固定金利と比べて借換え後の固定金利が低ければ、借換えのメリットはあります。現状のローンを継続した場合の今後の総返済額と、借換えた場合の総返済額を、借換えに伴う諸費用も考慮したうえで比較し、借換えのメリットがあるかどうかを判断してください。

固定金利から固定金利への借換えを希望する場合、今後も金利が低下すると見込むなら、少し待ったほうが有利になる可能性があります。一方、今が金利の底で今後は横ばいないし上昇を見込むなら、借換えを考えるタイミングといえそうです。

現在のローンが固定金利のケース②(変動金利への借換え)

現在のローンが固定金利で、変動金利に借換えるというパターンもあります。現在契約しているローンの固定金利に比べて、借換え後の変動金利のほうが低い場合の選択肢です。

このパターンの場合には、固定金利から固定金利の借換えと異なり、借換え後の総返済額は将来の金利動向によって変動します。借換え後の返済期間が同じなら、借換え直後の毎月の返済額を安くできますが、今後金利が上昇した場合、最終的な総返済額は借換えをしなかったほうが有利になることもあるため、注意が必要です。

今後の金利動向については、複数のパターンを想定してシミュレーションすることをおすすめします。

固定金利から変動金利への借換えについては、金利差が相当大きく、今後多少金利が上昇したとしても借換えたほうが有利になる可能性が高い場合や、残りの返済期間が短い場合などに選択肢となりそうです。

変動金利と固定金利を組み合わせたプランへの借換えも

以上のように、借換え後に変動金利とするべきか固定金利とするべきか選択するうえでは、今後の金利動向をどう見るかがカギといえます。とはいえ、金利動向を正確に予想することは困難だと感じる方も多いはずです。その場合は、変動金利と固定金利を組み合わせたローンへの借換えを、選択肢の一つとしてください。

転職を検討しているとき

近い将来、住宅ローンを借換える可能性があり、転職を検討している場合は、転職前に借換えをしておくのも一つの手です。借換え時の審査では、年収や勤続年数も審査項目に含まれますが、転職してしまうと勤続年数がリセットされるため、審査に通りにくくなる可能性があります。

仮に転職で年収が上がっても、勤続年数が短いと一般的に住宅ローンの審査では不利になるので注意しましょう。

借換えに関する

3つの注意点

ここでは、住宅ローンを借換える際の注意点を3つ紹介します。

原則として同じ銀行での借換えは不可

住宅ローンの借換えは、原則として同じ銀行ではできません。例えば、現在、A銀行で借入れしている場合、A銀行以外の銀行で借換えをする必要があります。ちなみに、りそなでは銀行名が違っても、同じりそなグループに属する銀行での借換えは取扱っていません。

ただし、例外として以下のような場合、同じ銀行でも別の住宅ローンへの借換えが可能な場合があります。

- 「銀行独自で提供している住宅ローン」から「フラット35」への借換え

- 「フラット35」から「フラット35」への借換え

「フラット35」とは、銀行が住宅金融支援機構と提携して提供している住宅ローンです。銀行が独自に提供している住宅ローン商品とは異なるため、同じ銀行でも借換えができます。

借換えの効果があるかしっかり検証する

先述したように、借換えには手数料や抵当権の登記費用などの諸費用がかかります。借換えは、金利や借換え後の返済額だけでなく、諸費用も含めてメリットがあるかを検証してから判断することが大切です。

借換えによる将来の支払い利息の軽減額に、借換え時の諸費用を加えてもなお総支払額が軽減される場合には、借換えのメリットがあると判断できます。また、借換えで金利タイプを変更する場合、今後の金利動向によっては、借換えしなかった場合より総返済額が多くなるかもしれません。

今後の金利動向については、複数のパターンを想定したシミュレーションを行っておくことをおすすめします。残債が少ない場合や完済までの期間が短い場合も借換えの効果が低くなりますので、事前にしっかりとシミュレーションすることが大切です。

金融機関によってはインターネットで気軽に試算できるほか、休日も含め相談窓口で試算を受け付けている場合もあります。

借換えができない場合もある

借換え時には審査を受ける必要があり、審査に通らなければ借換えができません。例えば、以下のような場合には審査に通過できない可能性がありますので注意が必要です。

- 現在の住宅ローン契約時よりも収入が下がった

- 転職や独立をした

- 健康状態が悪い

- 返済実績に問題がある など

借換え時の審査に不安がある場合は、あらためて「なぜ借換えしたいか」について考えてみましょう。場合によっては、「借換えするのを数年待つ」「一部を繰上返済して返済額を減らす」といった方法も検討できるようになるかもしれません。

なお、借換えの条件は金融機関によって異なるため、借換え条件をチェックしたうえで申込むようにしましょう。

住宅ローンの借換えをシミュレーションしてみよう

ここでは、りそなの「住宅ローンシミュレーション(お借換え)」を使い、2つのシミュレーション例を紹介します。

【例1】

現在のローン残高:3,000万円

返済残期間:25年

金利:2%

毎月返済額:12万7,000円

ボーナス払:なし

残高と残期間はそのまま、金利1%で借換える場合でシミュレーションした結果は以下の通りです。

横スクロールできます。

| 借換え前 | 借換え後 | 減少額 | |

|---|---|---|---|

| 毎月返済額 | 12万7,000円 | 11万3,061円 | 1万3,939円 |

| 年間返済額 | 152万4,000円 | 135万6,732円 | 16万7,268円 |

| 諸費用 | - | 92万500円 | - |

| 総支払額 (総返済額+諸費用) |

3,810万円 | 3,391万8,300円 | 418万1,700円 |

【例2】

現在のローン残高:2,000万円

返済残期間:15年

金利:2%

毎月返済額:12万8,000円

ボーナス払:なし

残高と残期間は例1と同様にして、金利1%で借換えるものとしてシミュレーションすると、以下のように算出されました。

横スクロールできます。

| 借換え前 | 借換え後 | 減少額 | |

|---|---|---|---|

| 毎月返済額 | 12万8,000円 | 11万9,698円 | 8,302円 |

| 年間返済額 | 153万6,000円 | 143万6,376円 | 9万9,624円 |

| 諸費用 | - | 66万500円 | - |

| 総支払額 (総返済額+諸費用) |

2,304万円 | 2,154万5,640円 | 149万4,360円 |

「例1」と「例2」のどちらも金利差は1%です。しかし、住宅ローン残高が多く、返済期間が長い「例1」のほうが、借換え効果はより大きくなっていることがわかります。

ここでは、残りの返済期間中に金利が変わらなかったケースでシミュレーションしました。しかし、変動金利の場合は、将来の金利動向によって返済額が上記と異なる可能性があります。

借換えを検討されている方は、実際の返済状況に合わせてぜひシミュレーションしてみてください。

まとめ

住宅ローンを借換えることで、毎月の返済額を減らし、結果的に総支払額を減らせる可能性があります。借換え前後の金利差が大きいほど、残高が多いほど、借換え前の返済期間が長いほど、借換えの効果が大きくなるのが一般的です。

また、金利タイプを変更し、金利上昇リスクに備えられることも大きなメリットです。しかし、借換えには諸費用や審査を受ける手間がかかります。借換えのメリット・デメリットを十分に理解し、最適な借換えタイミングを見極めたうえで借換えることが大切です。

借換えの効果は条件によって変わるため、複数の想定のもとでシミュレーションを行い、借換えの検討に役立てましょう。

本記事は2024年12月20日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。