60代からの資産運用、今からでも大丈夫?!

退職金などまとまった金額を手にする機会も多い60代。今のような低金利では預金しただけでは増えないと知りつつ、これまであまり経験がなかったり、バブル期に痛い目にあったりで、投資には躊躇しがち。そんな方も多いようです。ここでは60代からの投資、資産運用について考えます。

- 私が書きました

-

- 主なキャリア

-

大手生命保険会社、証券会社勤務を経て、2019年りそな銀行入社。

- ※りそなグループが監修しています

長くなる老後、様変わりする退職金・年金事情

「人生100年時代」と言われる昨今、65歳の平均余命は年々伸びており、男性が20.05年、女性が24.91年と、それぞれ85歳、89歳まで生きるとされています(厚生労働省、2020年「簡易生命表」)。また、90歳まで生きる人の割合をみると、男性が28.4%、女性が52.5%に達しています。

一方、厚生労働省の「賃金事情等総合調査」によると、大卒者の定年退職金の水準は2009年調査で2,554.2万円、2019年調査で2,289.5万円と、10年間で約264万円も減少しています。

また、60代前半で受け取れる「特別支給の老齢厚生年金」と呼ばれる年金は、男性の場合で1961年(昭和36年)4月2日生まれ以降の人には支給されず、年金事情も大きく様変わりしています。

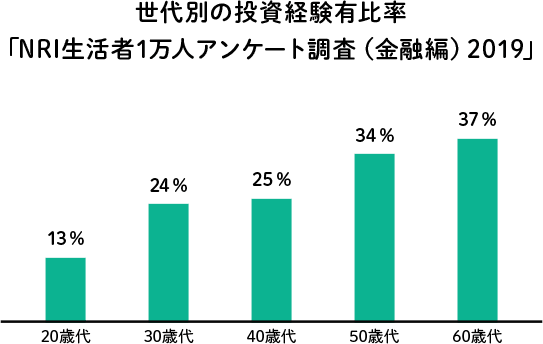

このような状況に直面する今の60代ができることといえば、まずは「働けるうちは働く」ということ。また、これまで蓄えてきた「お金に働いてもらう」、つまり資金を運用するということも選択肢となるのではないでしょうか。グラフは世代ごとの投資経験者の割合を示したものです。60代の投資経験者の割合は37%と50代よりも3ポイントほど高くなっており、60代になってから投資をはじめる人が多くはないものの、一定程度いることがうかがえます。

60代の資産運用=「資産寿命」を延ばす

人生100年時代と言われ、長寿が当たり前となる中、最近では60歳の定年を機に引退する人は少なくなり、再雇用でしばらく働いた後、年金生活に入るケースが増えています。

ここでは、60歳定年で退職金を受け取った後、再雇用で働き、65歳で引退して年金生活に入るケースを例に「資産寿命」について考えます。

60歳時点で老後資金として仮に2000万円あり、65歳からは生活費として年金だけでは不足する分を毎月10万円ずつ取り崩すと想定します。

預金に預入れているだけのケースと、資産運用をしているケースでは、2000万円が底をつくのはぞれぞれ何歳のときでしょうか。

- <65歳から毎月10万円ずつ取り崩し>

-

横スクロールできます。

60歳時点の資産額 65歳時点の資産額(※1) 65歳から取り崩した場合の「資産寿命」(※2) A)ずっと預金(0.002%)に預入れ 2,000万円 2,000万円 81歳 B)運用(3%) 2,318万円 93歳

- ※11万円未満切り捨て

- ※21歳未満切り捨て

それぞれの資産寿命は、ケースAでは81歳、ケースBは93歳で、おおよそ12年もの差が開くことになります。

人生100年時代と言われる中では、81歳で資産が尽きてしまうのは心もとないと感じる方は多いのではないでしょうか。一方、極端な高利回りを狙わずとも3%の利回りで運用できれば、資産寿命は10年以上延びる計算です。

さらに積立運用もプラスするのが今どきの60代スタイル

60歳定年後、少なくとも65歳くらいまでは働くことが主流になっている現在、60歳時に受け取った退職金を運用するだけでなく、働いている65歳までは月々新たに資金を積み立てることも考えられます。

そこで、先ほどのケースB[65歳まで運用(年3%)、65歳以降は運用(年3%)しながら取り崩し]に加えて、65歳までの5年間に毎月5万円ずつ積み立てながら運用(3%)するケースCを想定してみます。ケースCでは、なんと101歳まで「資産寿命」を延ばすことが可能です。

これまで見てきたA、B、Cのケースをまとめると次のようになります。

- <65歳から毎月10万円ずつ取り崩し>

-

横スクロールできます。

60歳時点の資産額 65歳時点の資産額(※1) 65歳から取り崩した場合の「資産寿命」(※2) A)ずっと預金(0.002%)に預入れ 2,000万円 2,000万円 81歳 B)運用(3%) 2,318万円 93歳 C)運用+65歳まで月5万円積立運用(3%) 2,641万円 101歳

- ※11万円未満切り捨て

- ※21歳未満切り捨て

自分が働くだけでなく「お金にも働いてもらう」

人生100年時代の今、自分自身が働くだけでなく「お金にも働いてもらう」ということの意味をもう1つ別の事例で考えてみましょう。

65歳や70歳などで仕事を完全に引退して年金生活に入るまでに必要な金額がいくらになるか、年金生活で月々不足する金額(取り崩し額)と年金生活の年数から計算してみます。

例えば、年金生活に入った後の毎月の不足額が10万円、年金生活の年数が25年として、①運用せずに預金(年0.002%)に預入れたまま不足額を取り崩す、②運用(年3%)しながら不足額を取り崩す、の2つのケースをみてみます。

計算すると、年金生活に入るまでに必要な金額は、①が2,999.2万円、②が2,118.2万円と、その差は881万円にもなります。

「60代になってもそれまでと変わらずにバリバリ働きたい、働ける」という人もいるかもしれませんが、そこまで自信はないという人も多いのではないでしょうか。お金に働いてもらう(=運用する)とは、「資産寿命を延ばす」という意味合いのほかに、年金生活に入るまでに自分が働いて蓄えなければならない金額が少なくて済む、ということでもあります。

運用に自信がない…そんな60代の方におすすめの商品は?

投資経験が乏しく、運用といわれても自信がない…そのような場合はどうしたらいいのか?おすすめの商品をご紹介します。

まずは積立投資信託から始めてみる

いきなり運用に大金を投じるのは不安、という方には積立投資信託がおすすめです。毎月同じ日に1万円など小額から一定額の投資信託を自動的に買い付けるものです。タイミングに悩む必要がなく、自動的に買い付けるので安いときには多く、高いときには少なく買う仕組みとなっており、高値掴みのリスクなどを抑えることが可能です。

お任せ運用型の商品「ファンドラップ」などを利用する

退職金などある程度まとまった資金の運用を考えたいが、どんなタイミングで何に投資したらよいかなど、よくわからない、自信がない、という60代の方には「ファンドラップ」と呼ばれるお任せ運用型の商品がおすすめです。どの程度のリターンを希望し、どの程度のリスクを許容できるかといった意向(運用方針)を踏まえたうえで、専門家が適切な資産(国内株式、海外株式、国内債券、海外債券など)の配分を考え、分散投資を実行する商品です。

60代の投資では過度のリターン追求は慎重に

元本が保証された預金などと異なり、投資信託やファンドラップ等の資産運用商品にはリスクが伴います。高いリターンが期待されるものほどリスク(価格変動の度合い)は大きくなります。若ければ少々失敗しても挽回する機会や時間があるため、一般的にはリスクを受け入れられる度合い(リスク許容度)は高くなります。逆に年齢が高くなると、挽回する機会や時間が少なくなるため、リスク許容度は一般的に低くなります。一概に年齢だけでリスク許容度が決まるわけではありませんが、一般的には60代以降の運用においては過度のリターンを追求することには慎重であるべきでしょう。

まとめ

人生100年時代とも言われ長くなる老後、様変わりする60代の退職金・年金事情への処方箋として、「働けるうちは働く」以外に「お金に働いてもらう=資金の運用」も選択肢となりそうです。

運用をすることによって、これまで蓄えた「資産の寿命」を延ばすことが可能になるほか、老後に備えて蓄えるべき金額が少なくて済むという側面もあります。

いずれにせよ、自分が働くだけでなく、「お金にも働いてもらう」ことも重要でしょう。

経験が乏しく、運用に自信がない場合、①まずは積立投資信託から始めてみる、②お任せ運用型の商品を利用するという方法もあります。過度のリターン追求などは避けながら、まずはできることから始めてはいかがでしょうか。

りそなでは、老後の資産運用についてお客さま一人一人に合った最適なご提案をさせていただきます。ぜひお近くのりそなの相談窓口をご利用ください。

老後の資金について相談する!

ライフプラン実現のために

いくら必要?

本記事は2021年10月21日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。