世帯年収1000万円以上はどんな暮らし?生活費の内訳と住宅事情

公開日:2024/09/05

世帯年収1000万と聞くと「裕福だから世帯数は少ないのでは?」と思う人もいるかと思います。

しかし、実際は約8世帯に1世帯が1000万円以上の所得金額であり、さほど珍しいわけではありません。

本記事では、世帯年収1000万円の割合と実際の手取り、生活費の内訳、住宅事情を解説します。また、住宅購入にあたってペアローンの活用にも触れているので、参考にしてみてください。

- 私が書きました

-

- 主なキャリア

-

独立系ファイナンシャルプランナーとして個人の家計相談や資産形成・運用サポート、執筆・監修活動を行なう。また、中小企業に企業型確定拠出年金の導入支援や年金・ライフプラン・資産形成などに関するセミナーを開催。経営者と個人一人ひとりに寄り添いお金の知識を伝えるよう努めている。

- ※りそなグループが監修しています

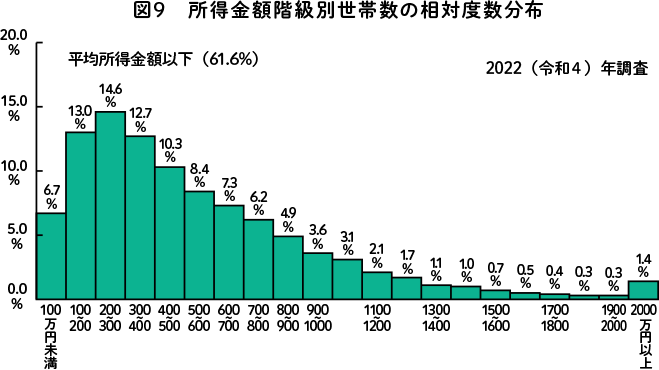

世帯年収1000万円は全体の何割?

はじめに、世帯年収1000万円の割合を見ていきましょう。

厚生労働省の「2022年(令和4年)国民生活基礎調査の概況」によると、1000万円以上の所得金額があるのは全世帯のうち12.6%であり、約8世帯に1世帯が該当します。

出典:厚生労働省|2022年(令和4年)国民生活基礎調査の概況

また、全世帯を対象としたときの平均所得額は545万7000円、中央値は423万円です。

中央値とは、データを降順に並べたときに中央にくる数字で、平均値とは異なり、極端に大きい値(あるいは小さい値)の影響を受けません。そのため、より実態に近い値になるということです。

所得金額1000万円は中央値の倍以上の数値であり、一般的な家庭より裕福であるといえるでしょう。

世帯年収1000万円から引かれる税金と手取り額

年収は、社会保険料や税金が差し引かれて残った金額が手取りになるため、そのまま全額が手取りになるわけではありません。

ここでは、社会保険料や税金の種類と、世帯年収1000万円の場合の実際の手取りについて解説します。

差し引かれる税金の種類

まずは会社員の年収から差し引かれる社会保険料と税金を確認しましょう。

【社会保険料】

- 健康保険料

会社員やその家族が加入できる医療保険制度の保険料です。労使折半なので毎月の給与や賞与などから算出した額の半額を会社が負担します。 - 介護保険料

公的介護保険制度の保険料です。40歳以上の人には加入義務がありますが、労使折半のため半額を会社が負担します。 - 雇用保険料

会社員が休業または失業した際に、生活や雇用の安定のために給付金や就職支援を受けられる制度です。事業者と労働者には保険料の加入・納付義務がありますが、業種によって保険料率や会社の負担割合が異なります。 - 厚生年金保険料

会社員や公務員が加入する公的年金制度の保険料を指します。保険料率は18.3%ですが、労使折半なので実際の負担はその半分です。

【税金】

- 所得税

個人の所得として、1月1日~12月31日の間に生じたお金に対してかかる税金です。累進課税が採用されているため、課税所得が多いほど所得税率は高くなります。 - 住民税

1月1日時点で住んでいる都道府県や自治体に支払う税金です。前年の所得に応じて課税されます。

片働き・共働きの

場合の手取り額

一般的に、手取りは年収の75~85%です。しかし、世帯の働き方によって手取りは異なります。

東京在住の35歳夫婦を例に、片働きと共働きにおける世帯年収1000万円の手取りの違いを見てみましょう。

- 片働きの場合

夫が会社員、妻が専業主婦とすると、世帯年収1000万円の手取りは730万円程度になります。 - 共働きの場合

夫:会社員、年収650万円

妻:会社員、年収350万円

この場合、手取りの目安は次のとおりです。

夫:約500万円

妻:約280万円

夫と妻の手取りを合計すると780万円程度となり、世帯年収は1000万円で同じでも働き方により手取りに差があることがわかります。

なお、手取りは働き方だけでなく、家族構成や就業形態、住んでいる自治体、加入している保険の有無などでも異なるため、一つの目安として参考にしましょう。

世帯年収1000万円以上の生活とは?どんな暮らしをしている?

世帯年収1000万円以上の生活費の内訳は、どのようになっているのでしょうか。

総務省「2023年 家計調査(家計収支編)」によると、世帯年収1000万円以上の毎月の生活費は次のとおりです。

| 支出項目 | 平均 | 世帯年収 | ||

|---|---|---|---|---|

| 1000~1250万円 | 1250~1500万円 | 1500万円以上 | ||

| 食料 | 8万1738円 | 10万273円 | 10万9116円 | 12万7253円 |

| 住居 | 1万8006円 | 2万464円 | 2万6863円 | 2万5575円 |

| 光熱・水道 | 2万3855円 | 2万6069円 | 2万6460円 | 2万9077円 |

| 家具・家事用品 | 1万2190円 | 1万5871円 | 1万5548円 | 1万9175円 |

| 被覆・履物 | 9297円 | 1万6119円 | 1万8816円 | 2万7193円 |

| 保健医療 | 1万4645円 | 1万8098円 | 1万8770円 | 2万2686円 |

| 交通・通信 | 4万2693円 | 6万3190円 | 8万3095円 | 6万5258円 |

| 教育 | 1万446円 | 2万5186円 | 2万9302円 | 4万1878円 |

| 教養娯楽 | 2万8630円 | 4万3058円 | 4万8920円 | 6万8281円 |

| その他の消費支出 | 5万2498円 | 7万2767円 | 8万2451円 | 11万9310円 |

| 合計 | 29万3997円 | 40万1095円 | 45万9341円 | 54万5687円 |

食料や光熱・水道、教育などの支出項目に関わらず、世帯年収が高くなるほど生活費も上がる傾向にあることがわかります。

一方で、住居については、一般的に見て低い金額だといえるでしょう。これは、本調査の「住居」に持ち家の世帯も含まれているうえに、住宅ローンの返済費が消費支出に含まれていないためです。

世帯年収1000万円以上ではいくら貯蓄できる?

世帯年収1000万円以上の貯蓄も確認してみましょう。

「2023年 家計の金融行動に関する世論調査」によると、世帯年収1000万円以上の貯蓄額とその割合は次のとおりです。

| 単位 | 年収 | |||

|---|---|---|---|---|

| 1000~1200万円未満 | 1200万円以上 | |||

| 貯蓄額 | 非保有 | % | 11.5 | 9.7 |

| 100万円未満 | % | 3.2 | 3.5 | |

| 100~200万円未満 | % | 4.4 | 5.0 | |

| 200~300万円未満 | % | 2.8 | 4.1 | |

| 300~400万円未満 | % | 2.8 | 2.5 | |

| 400~500万円未満 | % | 3.2 | 2.2 | |

| 500~700万円未満 | % | 4.8 | 3.1 | |

| 700~1000万円未満 | % | 7.1 | 5.3 | |

| 1000~1500万円未満 | % | 12.3 | 11.9 | |

| 1500~2000万円未満 | % | 6.7 | 6.3 | |

| 2000~3000万円未満 | % | 13.1 | 6.3 | |

| 3000万円以上 | % | 26.2 | 36.8 | |

| 無回答 | % | 2.0 | 3.1 | |

上表によると、世帯年収1000万以上でも、貯蓄がない世帯は10%程度存在することがわかります。

一方で、1000万円以上の貯蓄がある世帯は約60%に上り、3000万円以上が最も多くなっています。貯蓄の全国平均が1307万円、中央値が330万円なので、世帯年収1000万円以上は貯蓄が多いといえるでしょう。

世帯年収1000万円以上の住宅事情

ここからは、世帯年収1000万円以上の住宅事情を解説します。

持ち家と賃貸の割合

前述の「2023年 家計の金融行動に関する世論調査」によると、世帯年収1000万円以上における持ち家と賃貸の割合は次のとおりです。

| 単位 | 年収 | |||

|---|---|---|---|---|

| 1000~1200万円未満 | 1200万円以上 | |||

| 持家 | 自分が購入したマンション・家屋 | % | 70.6 | 67.3 |

| 相続または贈与により 取得した持家 |

% | 6.0 | 7.2 | |

| 合計 | % | 76.6 | 74.5 | |

| 非持家 | 同居の親または親族の家 | % | 8.3 | 7.2 |

| 民間の賃貸マンション・アパート、借家 | % | 11.9 | 14.5 | |

| 公団公営のアパート | % | 2.4 | 2.8 | |

| 官舎・社宅 | % | 0.8 | 0.6 | |

| 間借・その他 | % | 0.0 | 0.3 | |

| 合計 | % | 23.4 | 25.5 | |

世帯年収1000~1200万円未満では76.6%、1200万円以上では74.5%が持ち家であり、その大半が自分で購入していることがわかります。

全国の持ち家割合は68.9%なので、世帯年収1000万円以上は持ち家割合が高い水準にあるといえるでしょう。

住宅ローンの借入残高

世帯年収1000万円以上における住宅ローン借入残高は次のとおりです。

| 単位 | 年収 | |||

|---|---|---|---|---|

| 1000~1200万円未満 | 1200万円以上 | |||

| 住宅ローン 借入残高 |

50万円未満 | % | 1.8 | 3.6 |

| 50~100万円未満 | % | 1.8 | 3.6 | |

| 100~200万円未満 | % | 3.5 | 1.8 | |

| 200~300万円未満 | % | 1.8 | 3.6 | |

| 300~500万円未満 | % | 1.8 | 0.0 | |

| 500~700万円未満 | % | 5.3 | 3.6 | |

| 700~1000万円未満 | % | 3.5 | 3.6 | |

| 1000~1500万円未満 | % | 15.8 | 8.9 | |

| 1500~2000万円未満 | % | 10.5 | 10.7 | |

| 2000万円以上 | % | 40.4 | 39.3 | |

| 無回答(ゼロも含む) | % | 14.0 | 21.4 | |

全国で借入残高が2000万円以上ある世帯は25%です。一方、世帯年収1000万円以上では40%前後となっており、年収が高い世帯では住宅ローンの借入額も大きい傾向にあることがわかります。

住宅ローン借入額の目安

一般的に、住宅ローンの年間返済額は年収の20~25%以内が理想です。

年収1000万円の場合は200~250万円程度に収めると、無理なく返済できるでしょう。

なお、年収に対して占める住宅ローン返済額(年間)の割合を、返済比率といいます。

返済比率の上限は30~35%程度とされますが、上限ギリギリまでローンを組むと月々の返済額が手取りの40%を超えてしまうこともあり、家計の負担が大きくなります。

社会保険料や税金を差し引いた手取りでローンを返済していくことを考慮すると、年間返済額は年収の20~25%以内が望ましいでしょう。

住宅ローンには「ペアローン」という選択肢もある

世帯年収1000万円以上だとある程度の貯蓄と生活の余裕がありそうですが、住んでいるエリアやライフイベントなどでも状況は異なります。

子どもの教育費や住宅の購入で支出が増えることもあるでしょう。

住宅の購入では住宅ローンを利用するケースが多いですが、夫婦ともにある程度の収入がある場合、「ペアローン」を活用するとより生活に余裕を持てる可能性があります。

ここでは、ペアローンのメリット・注意点を解説します。

ペアローンのメリット

ペアローンとは、夫婦などがそれぞれ債務者となり、お互いがお互いの連帯保証人となることで住宅ローンを組む方法を指します。個々の収入に応じた金額を借入れできるため、単独で住宅ローンを組むよりも大きな金額の借入れが可能です。

購入できる住宅の選択肢が広がるため、希望する住宅を諦めずに済むのがペアローンの一番のメリットといえます。

またペアローンでは、住宅ローン控除を夫婦ともに受けられる点も魅力です。税負担が軽減されるため、その分家計に余裕ができます。

なお、ペアローンは夫婦ともに同じ金融機関を利用しなければなりませんが、まったく同じプランである必要はありません。例えば、夫は変動金利で妻は固定金利にする、夫婦で返済期間をずらす、といったことも可能です。

ペアローンを活用する際の

注意点

メリットの多いペアローンですが、注意点もあります。

例えば、ローン返済中に離婚する場合、次のような方法でペアローンを解消しなければなりません。

- 住宅を売却してローンを完済する

- ローンを一本化してどちらかが住み続ける

また、ペアローンでは夫婦ともに団体信用生命保険に加入できますが、どちらか一方に万が一の事態が生じた場合は、2人分のローン残高が0になるわけではありません。残された方の返済義務は残るため、万が一のことが生じても返済していけるかを慎重に判断することが必要です。

なお、りそなでは、夫婦のどちらかが死亡や高度障害、所定のがんと診断された場合に、夫婦ともに住宅ローン残高が0円になる「がん特約付きペアローン型団体信用生命保険」を提供しています。

一方のローンが残る心配もなく、がんで思うように働けず収入が減るなどの経済的リスクを軽減できるでしょう。

まとめ

本記事では、世帯年収1000万円以上の割合や手取り、生活費の内訳、住宅事情を紹介しました。夫婦ともにある程度の収入がある場合、ペアローンを利用すると大きな金額の借入れができ、購入できる住宅の選択肢が広がります。住宅ローン控除で生活の余裕も増えるでしょう。

りそなの「がん特約付きペアローン型団体信用生命保険」では、どちらか一方に万が一のことがあった場合に夫婦ともに返済義務がなくなるため、生活の困窮を防ぐことができます。

ペアローンを利用したい人は、りそなの「がん特約付きペアローン型団体信用生命保険」をぜひ検討してみてください。

本記事は2024年9月5日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。