老後資金はいくら必要?夫婦・単身の年金額と生活費の目安・資金を貯める方法

公開日:2021/03/05

更新日:2025/03/24

老後の生活に必要な資金について、不安を感じている方も多いのではないでしょうか。ゆとりある暮らしを目指す方も、無理のない生活を送りたい方も、目安を知ることで、将来への不安を軽減しやすくなります。

この記事では、老後の生活費や年金収入の目安をわかりやすく解説します。さらに、平均的な生活費に基づいた老後資金の目安や、ゆとりある暮らしを実現するために必要な準備についても詳しく紹介します。

- 私が書きました

-

- 主なキャリア

-

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。

現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

- ※りそなグループが監修しています

老後資金の一つ|年金は月々いくらもらえる?

老後の生活費を支える収入源として欠かせないのが、公的年金です。では、実際に月々どの程度の金額を受給できるのでしょうか。

厚生労働省の発表によると、令和4年度の国民年金の平均受給金額は1ヵ月当たり5万6,000円、厚生年金の平均受給金額(国民年金を含む)は1ヵ月当たり14万5,000円です。

ここでは、この数字を目安に、夫婦世帯と単身世帯それぞれのケースで「月々どれくらい受給できるのか」を整理してみましょう

夫婦世帯

夫婦世帯といっても、それぞれの職業や働き方、保険料の納付状況などにより実際の受給額は変わります。ここでは目安として、以下の3パターンを例に挙げます。

- 1.夫婦ともに定年まで会社員

- 2.夫婦ともに自営業

- 3.夫が会社員・妻が専業主婦

夫婦ともに会社員

夫婦ともに定年まで会社員の場合、夫が1ヵ月当たり受給できる年金額の目安は、国民年金と厚生年金を合わせて14万5,000円です。

妻も同様に1ヵ月当たり14万5,000円を受給できるとすると、夫婦合わせた月々の年金額の目安は29万円です。

夫婦ともに自営業

自営業の夫婦の場合、それぞれの受給額は国民年金のみとなり、1人当たり5万6,000円が目安です。夫婦それぞれの受給額を合わせると、月々の年金額は11万2,000円が目安です。

夫が会社員で妻が専業主婦

夫が会社員、妻が専業主婦の場合の目安も見てみましょう。

夫が受給できる年金額は、国民年金と厚生年金を合わせて1ヵ月当たり14万5,000円、妻が受給できるのは国民年金のみで、月々5万6,000円が目安です。

この場合、夫と妻の年金額を合わせて20万1,000円が目安です。

単身世帯

続いて、単身世帯の場合の目安金額を「定年まで会社員」と「自営業」の2つのケースに分けて見てみましょう。

会社員

定年まで会社員として働いた場合、1ヵ月当たりの年金額の目安は、国民年金と厚生年金を合わせた14万5,000円です。

自営業

自営業の場合は、国民年金のみが受給対象となり、月々の年金額は5万6,000円です。

以上の年金額はあくまで目安であり、実際の受給額は個々の年金の加入状況や働き方によって異なります。

老後の生活費の平均はどれくらい?

老後の生活費はどれくらい必要なのでしょうか。

総務省のデータでは、65歳以上の夫婦のみの無職世帯では1ヵ月の支出の平均は25万0,959円、65歳以上の単身無職世帯では14万5,430円となっています。

また、生命保険文化センターの報告によれば、夫婦で生活する場合、ゆとりある生活を実現するためには1ヵ月に平均で37万9,000円が必要とされています。

必要な老後資金の目安はいくら?

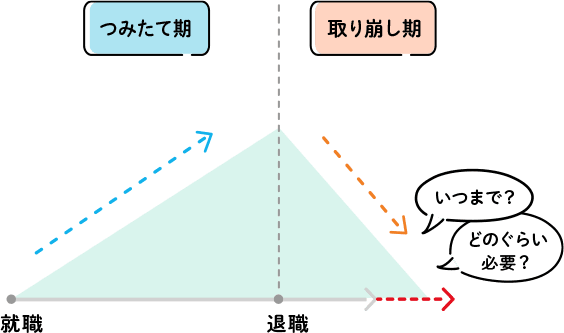

人生における一般的な資産の推移は、就職から退職までの「つみたて期」と、退職後の「取り崩し期」に分けられます。退職後は、勤め先からの収入がなくなり、基本的には支出が収入を上回るようになるため、資産の「取り崩し期」に入ります。

では、取り崩しの金額はどれぐらいになるのでしょうか?

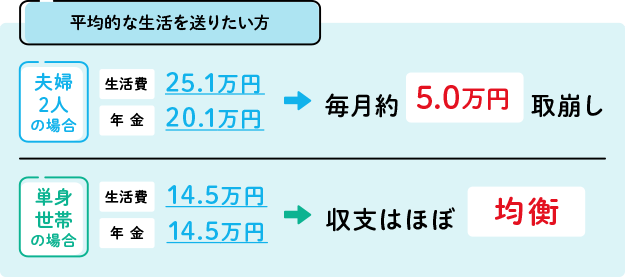

平均的な生活を送りたい場合

高齢夫婦世帯の年金受給額は、先述した「定年まで夫が会社員で妻が専業主婦」の場合、月額の目安が20万1,000円です。

平均的な生活を送るには生活費が約25万1,000円必要とされるため、毎月約5万円を貯蓄から取り崩すことになります。

また、単身世帯の場合、先述の「定年まで会社員」のパターンでは、年金受給額は月額の目安が14万5,000円です。1ヵ月の平均的な生活費も同じく約14万5,000円のため、収支はほぼ均衡します。ただし、予備費や突発的な支出を考慮すると、貯蓄やほかの収入源が必要になる可能性もあります。

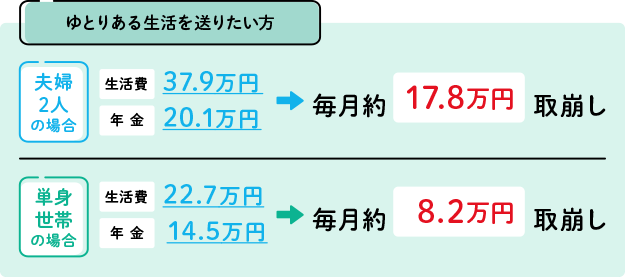

ゆとりある生活を送りたい場合

一方、同様の夫婦がレジャーや海外旅行などを楽しむ「ゆとりある生活」を送りたい場合、必要な生活費は先述のとおり毎月平均で37万9,000円です。 目安となる年金受給額20万1,000円を考慮すると、毎月17万8,000円を貯蓄から取り崩すことになります。

単身世帯の場合、ゆとりある生活を送るために必要な生活費を夫婦世帯の6割と考えると、毎月約22万7,000円が必要です。この場合、年金受給額の目安である14万5,000円との差額となる約8万2,000円を取り崩すことになります。

取り崩し期は何年ぐらい続く?

では、この金額を取り崩す期間はどれぐらいになるのでしょうか?

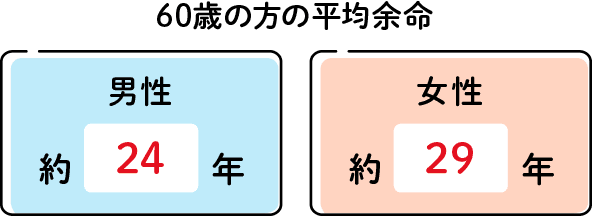

令和5年簡易生命表(厚生労働省)によると、60歳男性の平均余命は約24年、60歳女性の平均余命は約29年です。※平均余命=ある年齢まで生きた人が残り何年生きられるかを表したもの

ただし上記は「平均」の余命です。半数の方はそれ以上長生きする可能性があります。取り崩し期は、30年程度続くと見ておいたほうがよいでしょう。

退職金(老後資金)を取り崩していくとどうなるかシミュレーションしてみよう

ここからは、退職後に資金を取り崩していくシミュレーションを見ていきましょう。

例えば貯蓄が1,000万円あり、退職金が2,000万円支払われた(計3,000万円が手もとにある)場合、資産はいつまで持つのでしょうか。

先ほどの生活費の金額を参考にすると、夫婦でゆとりある生活を送った場合(毎月約18万円取り崩し)の資産寿命は約14年です。平均的な生活を夫婦で送った場合(毎月約5万円取り崩し)の資産寿命は約50年です。

「平均的な生活が50年も送れるなら十分」と思われるかもしれません。

しかし高齢になると大きな病気で医療費が必要となったり、介護が必要になったりするなど、大きな出費がつきものです。予期せぬ大きな出費があると、資産寿命はぐっと縮まります。

また、平均的な生活が送れたとしても、趣味や付き合いを楽しみながら、ゆとりある生活を送ることは難しくなります。「せっかくのセカンドライフなのに、楽しみを我慢してお金を切り詰める生活は送りたくない」と考える方もいらっしゃるのではないでしょうか。

退職金の活用で差が出る老後設計

では、退職金を活用し、預金だけではなく資産運用を取り入れた場合はどうでしょうか。

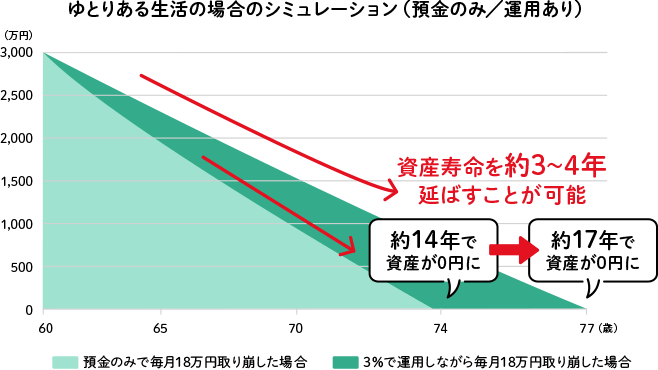

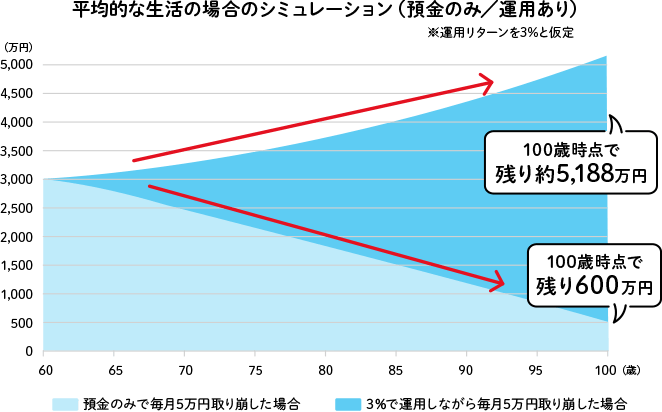

60歳の退職以降、ゆとりある生活を送った場合(毎月約18万円取り崩し)と平均的な生活を送った場合(毎月約5万円取り崩し)で、それぞれ預金のみで置いていた場合と年3%の運用リターンを想定した資産運用を行った場合を見てみましょう。

ゆとりある生活の場合、預金だけでは約73歳で資産が底をつきます。しかし、資産を運用することにより約77歳まで資産の寿命を延ばすことができます。

また平均的な生活の場合、預金のみでは100歳時点で残りの資産が600万円となっていたのが、運用をしていると、100歳時点の残りの資産は約5,188万円となっています。毎月5万円を取り崩しているにもかかわらず、運用することでむしろ資産が増えていくという結果です。

このように、資産運用で増やしながら取り崩すことにより、資産が減るスピードを遅くできます。「資産を減らしたくないから運用はしたくない」とお考えの方もいるかもしれません。しかし預金だけで過ごすほうが、実は資産が減るスピードは速くなってしまう可能性があるのです。

退職後の無理な運用には注意しよう

もちろん、資産運用で損失が出ないわけではありません。

退職前は、働いて得られる収入があるため、もし運用で損失が出ても、働いた分でマイナスをカバーすることが可能です。また、資金を使う必要がなければ、損失が出ても長く置いておき、回復を待つこともできます。

しかし、退職後は今ある資産以外に、資産を新しく蓄積していくことは基本的にできません。運用で大きな損失が出た場合は、生活に大きな支障が出てしまう場合もあります。

このため、すべての資金を運用に回したり、むやみにハイリスクな商品に手を出したりするのは、やめておいたほうがよいでしょう。

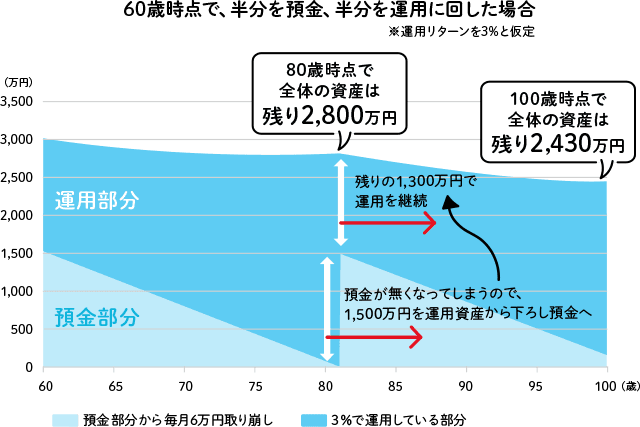

先ほどの例で、資産の半分だけを運用に回した場合でも、平均的な生活であれば十分に資産を確保できます。

これまで平均的な生活を送った場合の毎月の取り崩し額を5万円として見てきましたが、ここでは少し多めに、毎月6万円を取り崩す仮定でシミュレーションしてみましょう。

下記の図は、3,000万円のうち1,500万円を預金に置いておき、残りの1,500万円を運用した場合のシミュレーションです。

預金部分から毎月6万円を取り崩すと、80歳あたりで預金が0になります。この時点で運用資産から1,500万円を下ろし、残りの1,300万円で運用を継続したとします。この場合、100歳時点でも資産が2,400万円程度残り、資産を大きく減らさずに過ごせたことがわかります。

いまや老後は数十年続く長期間となっているため、退職後からはじめても数十年にわたり運用ができる時代です。つまり、退職後からでも資産運用の鉄則である「長期・分散」投資を実践できます。

「長期・分散」投資などのリスクを抑えた方法で、退職金の運用を検討してみてはいかがでしょうか。

今からできる!老後資金を貯める4つの方法

一方、退職金を受け取るまでにまだ時間があり、今からでも老後の資金を貯めておきたい、という方もいらっしゃるかと思います。老後資金の準備は、退職金というまとまった資金が入ってからでなくても、毎月の収入や手もとの貯蓄から、少しずつ積立を行うことで実現できます。

ここでは、老後資金を貯めるための4つの方法を紹介します。

銀行に預金する

銀行預金は、働き方や収入にかかわらず誰でも気軽に始められる、最もシンプルな老後資金準備の方法です。

定期預金などを利用すれば、一定期間の引出制限があるため計画的に貯蓄できます。

積立定期預金であれば、普通預金からの自動振替を設定することで、生活費を使いすぎるリスクを抑えながら、確実に資金を積み立てることが可能です。

- メリット: 元本保証で、手軽にスタートしやすい

- デメリット: 低金利環境下では十分な利息を得にくい

貯蓄性のある保険を利用する

貯蓄性のある保険は、老後資金の準備と万が一の保障を同時に確保できる方法です。個人年金保険は、保険期間満了時または一定年齢以降に保険金を受け取れるため、計画的な資金づくりがしやすい特徴があります。

ただし、中途解約をすると元本割れの可能性があるため、契約内容をしっかり確認し、ほかの方法との比較も行いましょう。

- メリット:

株式投資や投資信託に比べると一般的にリスクが比較的低く、保障もあわせて確保できる

生命保険料控除を利用することで節税効果が期待できる - デメリット:

解約時期などにより元本割れリスクがあるほか、保険料の負担が発生する場合もある

投資信託を活用する

投資信託は、専門家による運用を利用してリスクを分散しながら資産を増やす方法です。

少額から始められるうえ、投資対象を分散させることで、特定の資産の相場が悪化してもそれを他の投資先でカバーすることができ、運用に伴うリスクを低減させて資産の多くを守ることができます。

預金と比べると高い利回りを期待できる反面、市場の動向によっては元本割れのリスクも伴うため、自分自身に適した投資期間や目標金額を設定したうえで運用することが重要です。

- メリット: 比較的高い利回りが期待でき、リスク分散もしやすい

- デメリット: 市場動向によっては大きな損失が出る場合がある

NISAやiDeCoをはじめる

運用益が非課税となる制度を活用することも、老後資金の準備に有効です。

例えば、「iDeCo」は運用益が非課税となるだけでなく、所得控除などの税制優遇を受けながら、積立投資による資産形成ができます。

以前は60歳になるまでの方しか加入できませんでしたが、2022年5月以降は国民年金被保険者であれば掛金を65歳になるまでかけられるようになりました。

一方、「NISA」には年齢の上限がありません。iDeCoと違い、所得控除はありませんが、退職後にも積立投資を継続できます。

iDeCoやNISAを利用して投資を行う場合は、元本割れのリスクが生じます。

しかし、積立投資のメリットは、投資のタイミングを分散することでリスクを低減できる点です。

資産形成期だけではなく、退職後も資金の一部を積立に回し継続することで、投資のタイミングを分散する効果が得られます。

「まとまった資金を全部運用に回すのは怖い」という方も検討できる方法です。

もちろん先述した元本割れリスクのない定期預金などの方法で老後資金を貯めておくことも可能ですが、老後は数十年以上続く長い期間です。資産運用を今から取り入れ、長い期間を有効活用することで、豊かな老後に向けた準備をはじめてみてはいかがでしょうか。

まとめ

老後の生活費は、年金収入だけでは不足する可能性があります。そのため、早めに資金準備を進めることが大切です。

銀行預金や貯蓄性のある保険を活用すれば、計画的に資産を貯めることができます。また、資産運用を取り入れることで、資金の目減りを抑えながら、長期的な生活費を確保することが期待できます。

りそなでは、老後資金の準備に活用できるNISAやiDeCo、退職金を使って運用を始めるプランをご用意しています。

資産運用を検討し、ゆとりを持った老後生活を目指してみましょう。

本記事は2025年3月24日の情報に基づいて作成しておりますが、将来の相場等や市場環境等または制度の改正等を保証する情報ではありません。