理想のセカンドライフへ向けた住まいと資金

公開日:2021/04/06

若いころに取得したマイホーム。少々古くはなったものの、リフォームや建て替えをして住み慣れた土地でセカンドライフを送りたい。そう考える方もいるのではないでしょうか。

一方「できれば住み替えや移住をしたい」という方もいるでしょう。そんな方が気になるのは資金面だと思います。ここでは理想のセカンドライフへ向けた「住まいと資金の問題」について見ていきましょう。

- 私が書きました

-

- 主なキャリア

-

大手生命保険会社、証券会社勤務を経て、2019年りそな銀行入社。

- ※りそなグループが監修しています

50代になったら

考えたい、これからの住まいのこと

50代は自分自身や家族にとってライフステージの転換期となることが多いでしょう。自身に関しては「定年後、いつまでどのように働くのか」「退職金や年金はいくらもらえるのか」など、ある程度見えてくると思います。子どもが独立して別居するようになる、親が高齢になり心配事が増える、という方もいるでしょう。

50代は自身や家族の現状や将来を踏まえつつ、セカンドライフへ向けた住まいについて考えるにはいいタイミングといえそうです。

老後の住まいに関する事例とお金

セカンドライフの住まいに関する希望は人それぞれ。

ここからは代表的な事例にそって資金面の問題を見ていきましょう。

住み慣れた今の場所を終の棲家にしたい

居住している場所に住み続けたい場合は「資金面の心配はない」と思う方もいるでしょう。

しかし若いころに取得したマイホームが古くなっていれば、リフォームや建て替えが必要になることもあります。住み替えや移住の場合、現在居住している家を売却して資金を調達することもできますが、リフォームや建て替えの場合は別途資金を準備する必要があります。

子どもが住宅ローンを組み、二世帯住宅に立て替えるケースもあるでしょう。

郊外の戸建てから交通の便のいい都心のマンションに住み替えたい

子育ての環境に適していた郊外の広い戸建て住宅も、子どもが独立して夫婦だけになると持て余してしまうケースは多いようです。また移動手段として自家用車が欠かせない地域では、高齢になると車の運転が困難になり、不便を感じることもあります。

以上のようなことから「セカンドライフは郊外の戸建て住宅から、交通の便がいい都心のマンションに住み替えたい」という希望を持つ方も多いようです。「現在の住まいはどの程度の値段で売却できるのか」「希望している住み替え先の物件価格はどの程度なのか」大まかな相場を調べておくといいでしょう。

郊外の戸建てを売却した資金で、住み替え先の購入費用を賄うことができればいいですが、不足することも考えられます。その場合は不足分をどうするのか、自己資金・ローンについて考える必要があります。

趣味が楽しめる、自然が豊かな田舎に移住したい

マリンスポーツが趣味の方であれば海の近くに、登山が趣味の方であれば山の近くにというように、趣味を楽しめる場所へ移住したい方もいるでしょう。あるいは「都会を離れて自然が豊かな田舎へ移ろう」と考えている方もいるかもしれません。Uターンを検討している方もいるでしょう。

こうした場合の資金面の課題については、基本的には前述した「都心のマンションへの住み替えのケース」と同様です。

老後に備えて賃貸(社宅)から持ち家へ

「社宅制度が充実している」「転勤が多い」といった理由で住宅を取得しなかった方が、老後に備えて住宅取得を希望するケースも考えられます。このようなケースでは自己資金を十分に準備していることが多いと思いますが、老後の生活費が不足しないかも含めて考えることをおすすめします。

希望はあっても資金面では不安!?

セカンドライフの住まいに関して夢や希望はあるものの「資金面が不安」という方も多いでしょう。

セカンドライフの住まいに関連した資金面での不安の例

- 現在の住宅ローンの残債はそれほど大きくなく定年までには完済予定。とはいえ退職金を建て替えや住み替え・移住などの費用にあてると老後の生活費が不足しないか不安。

- 自己資金だけでは十分ではないが、かといって今から住宅ローンを借りるのは抵抗がある。そもそも50代では住宅ローンは借りられないのでは?

- 住み替えや移住の場合、今の住まいを売却することになるが、いつどれくらいで売れるのかわからない。また売却後に住み替える場合、仮住まいの費用もかかりそう。

資金調達の手段として「リバースモーゲージ型住宅ローン」の

活用も選択肢に

セカンドライフの住まいに関して資金面で不安がある場合「リバースモーゲージ型住宅ローン」の活用が選択肢として考えられます。

建て替え・住み替え・移住だけでなく、リフォーム資金としても利用できます。

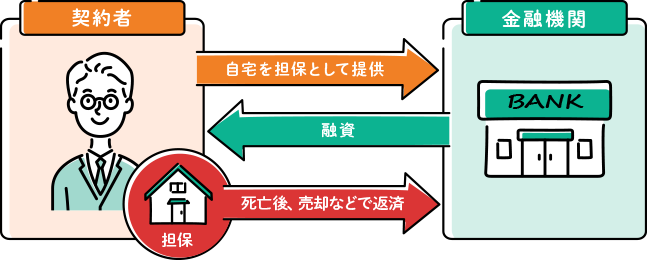

リバースモーゲージ型

住宅ローンとは?

リバースモーゲージ型住宅ローンは、借りている人(債務者)が生きている間は金利のみを支払い、亡くなった後に遺族が物件を売却すること等により元金を返済する仕組みです。例えば夫が死亡後に妻が住み続けたい場合、妻を連帯債務者とすれば生涯住み続けることが可能です。

リバースモーゲージ型

住宅ローンの特徴

リバースモーゲージ型住宅ローンのなかには、ノンリコース型を採用しているタイプもあります。

ノンリコース型は債務者が亡くなった後、売却金額で元金を返済することが不可能な場合でも債権者は相続人に残債務を請求しません。元金を返済してなお余剰がある分は、相続人の手元に残ります。相続人に負担をかけないので、例えば「子どもに住宅を残す必要がないケース」に有効でしょう。

居住中の家を売却し、その資金を、住み替え・移住の費用に充当する場合、仮住まいの費用が発生することがあります。しかし、リバースモーゲージ型住宅ローンを組んだうえで住み替えや移住先へ入居し、後日、現在の住まいを売却すれば仮住まいの費用を節約できます。売却代金をリバースモーゲージ型住宅ローンの繰り上げ返済にあてれば金利も節約できるでしょう。

まとめ

50代は自分自身や家族にとってライフステージの転換期にあたることが多く、セカンドライフへ向けた住まいを考えるにはいいタイミングといえそうです。ただ「建て替え」「住み替え」「移住」などの夢や希望はあっても、資金面の不安(老後資金など)から、あきらめているケースも多いようです。

そのような場合、リーバースモーゲージ型住宅ローンの活用が解決の選択肢として考えられます。検討してみてはいかがでしょうか。

本記事は2021年4月6日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。