【重要】インスタグラムの偽アカウントにご注意ください

【重要】インスタグラムの偽アカウントにご注意ください

車の購入費用と年間維持費はどれくらい?もしもの時のマイカーローンも解説

残クレって損なの?お得なの?

車やバイクの購入を検討する際、残クレ(残価設定クレジット)を検討する方もいらっしゃると思います。ただよく耳にはするものの、仕組みがよくわからないなんて方も多いのではないでしょうか。このページでは残クレの仕組みをわかりやすく解説します。

残クレ(残価設定クレジット)とは?

車の購入を検討しているけれど、

残クレってそもそもよくわからない…

残クレ(残価設定クレジット)とは、購入する車の数年後の下取り価格をあらかじめ設定し、車体価格からその下取り価格を引いた金額でローンを組む、ディーラーローンの一種です。毎月のお支払いは抑えられますが、仕組みをよく理解し、ご自身のライフスタイルに合わせて比較・検討いただく事をおすすめします。

残クレの損するかも?ポイントの解説

STEP1 契約

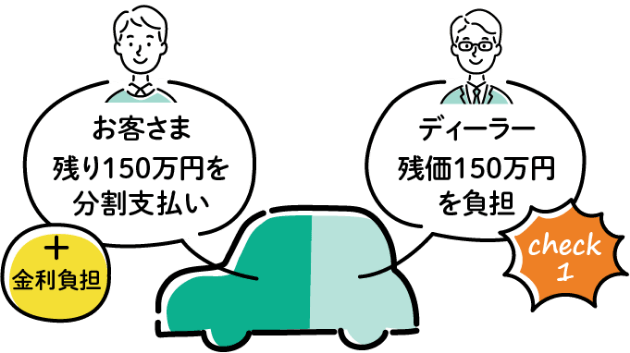

車体価格から残価(約40~70%程)を引いた金額をローンで月々支払います。

- 例)車体価格300万、残価設定50%の場合

車の所有権はディーラーにあり

契約期間の支払いを終えても、車は自分のものにはなりません。

STEP2 契約期間が終了

残価設定の期間終了の際は、以下のいずれかを選択いただきます。

別の車に

乗り換える

車を返却

残価を支払い買取

追加支払いの諸条件を確認すべし

「乗り換え」や「返却」を選択する場合、走行距離や車の状態(故障やカスタマイズ)によっては、追加支払いになる場合があります。

「買取」の際は金利を比較検討すべし

ディーラーから提示された金利でローンを組んでしまうと、損をする可能性があります。

STEP1の月々の支払いと、買取後の月々の支払いは同じとは限りません。なぜなら契約形態が異なるので、適用される金利も異なるからです。

一般的にディーラーローンは銀行ローンよりも金利が高く設定されている傾向がありますので、このタイミングではローンの金利をきちんと比較し、借入れ先を検討することをおすすめします。

例えばこんな条件で

比較してみた

- ※期間終了時に買取を選択し、

返済期間3年でそれぞれローンを組んだ場合

りそなマイカーローンで借換える

ディーラーでそのままローンを組む

| りそなマイカーローン | ディーラーローン |

|---|---|

金利 |

|

|

年% |

年5% |

毎月の返済額 |

|

|

円 |

44,956円 |

3年間の返済額 |

|

|

万円 約万円安い |

162万円 |

- ※りそなマイカーローンが金利年%の場合、毎月の返済額は円、3年間の返済額は万円となります。

- ※上記は金利が変動しないと仮定した場合の試算です。

購入と残クレの場合を比較

- 価格:

- 300万円

- 返済期間:

- 3年

- 価格:

- 300万円

- 残価設定:

- 50%

- 返済期間:

- 3年

- ※期間終了時に「買取」を選択した場合

| 購入 | 残クレ |

|---|---|

車の所有権 |

|

購入者 |

ディーラー |

車検・保険 |

|

自己負担 |

自己負担 |

金利 |

|

|

年%~年%

|

約3~5% |

毎月の返済額 |

|

|

高い |

安い |

返済総額 |

|

|

安い |

高い |

- ※期間終了時に買取以外の選択をした場合は、この限りではありません。

残クレは毎月のお支払いは抑えられますが、一方で契約期間終了後に残価について再度ローンを組む場合には、返済期間が長期化するため、返済総額は高くなってしまいます。

またせっかく契約のお支払いを終えても自分の資産にはなりませんので、メリットデメリットを踏まえ、ご検討ください。

お車の購入はお得な

りそなマイカーローンで!

よくあるご質問

関連情報

-

審査は通るの?毎月の返済額は?

-

車が決まってなくてもOK