がん保険は必要か?不要か?知っておきたい治療費と保障内容

公開日:2024/02/29

更新日:2025/03/04

がん保険は必要なのか、自分は加入したほうが良いのか気になる人もいるのではないでしょうか。

がん保険の必要性は、貯蓄状況や個々のライフステージなどによって異なります。

本記事では、がん保険がいらないといわれる理由や、がん保険の必要性のほか、がんになるリスク、がん治療にかかる費用について解説します。

- 私が書きました

-

- 主なキャリア

-

生命保険会社にて15年勤務した後、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

- ※りそなグループが監修しています

「がん保険はいらない」といわれる理由

まずは、「がん保険はいらない」といわれる主な理由について紹介します。

保険料が無駄になる可能性があるため

がん保険は、がんに特化した保険のため、がんにならないと給付金を受取れません。がんにならなければ支払った保険料が無駄になってしまい、お金がもったいないため、不要といわれることもあります。

給付金を受取れない可能性があるため

がん保険で支払われる給付金には、がんと診断されたときの「診断給付金(一時金)」や、がんの治療をした場合の「治療給付金」、入院した場合の「入院給付金」、通院した場合の「通院給付金」などがあります。

これらはいずれも、病状や治療内容が加入しているがん保険の保障内容と合っていない場合、給付金を受取れない可能性があります。そのため、「あえてがん保険に加入する必要はない」と考える人もいます。

働けないときは傷病手当金がもらえるため

病気やケガで働けず会社を休む場合、健康保険から傷病手当金がもらえる可能性があります。支給額は、給料(月額平均額)の約3分の2で、支給期間は通算1年6ヵ月です。

当面の生活費は傷病手当金でまかなえるため、がん保険は不要と考える人もいるのでしょう。なお、国民健康保険の場合は原則、傷病手当金がありません。

高額療養費制度で医療費をカバーできるため

高額療養費制度は、医療費の自己負担額が一定額を超えた場合に、超過分が(国民)健康保険から支給される制度です。この「一定額」は、年齢および所得によって異なります。

例えば、一般的な所得(年収約370万~約770万円)の方の場合、自己負担の上限額は月8万~9万円程度です。医療費が高額になっても自己負担額に上限があることから、「がん保険で備えなくても貯蓄でまかなえば良い」と考える人もいます。

がん保険の必要性とは

先に「がん保険はいらない」といわれる主な理由を紹介しましたが、がん保険は本当にいらないのでしょうか。ここからは、がん保険の必要性について解説します。

がんは2人に1人がなる病気である

現代人ががんにかかるリスクは、生活習慣以外に年齢・性別によっても異なります。

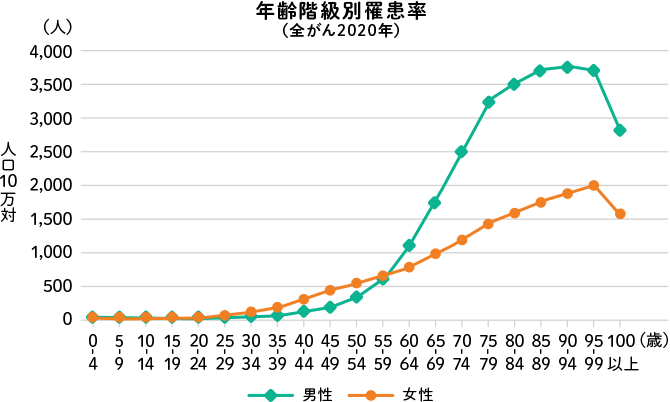

国立研究開発法人国立がん研究センターの「がん統計」(2020年データに基づく※2025年1月時点での最新データ)によると、生涯でがんと診断される確率は男性が62.1%、女性が48.9%です。男女ともおおむね2人に1人が生涯でがんと診断される計算になります。

年齢別のがん罹患率も見ていきましょう。同データによると、がんの罹患率は以下のように年齢ごとに上昇していきます。

グラフのとおり、男女ともに働き盛りの30代後半から罹患率が上昇しはじめ、特に男性では55歳を過ぎた頃から罹患率が急騰しています。

たしかに、がんにならなければ保険料は無駄になりますが、がんは約2人に1人がなる身近な病気です。そのため、罹患率のデータも考慮したうえで判断するべきでしょう。

がんの治療費が高額になる可能性がある

がんの種類やステージにもよりますが、がんの治療費は高額になる可能性があります。高額療養費制度で自己負担額に上限があるとはいえ、まとまった費用を準備する必要があるため、がん保険で備えておくと安心です。

がんの治療にかかる費用

がんの治療費は、がんの部位やステージによって異なります。公益社団法人全日本病院協会が公表した2023年度のデータによると、がんを発症した部位ごとの1回の入院にかかる費用は以下のとおりです。

- 胃がん:99万4,478円(1日当たり7万9,063円)

- 結腸がん: 90万6,668円(1日当たり8万4,067円)

- 直腸がん: 109万6,120円(1日当たり8万8,643円)

- 肺がん: 89万2,949円(1日当たり11万2,011円)

- 乳がん: 76万5,809円(1日当たり10万9,392円)

参考 公益社団法人全日本病院協会「医療費(重症度別)【年間】」

なお、上記の費用は実費ではなく、公的医療保険を適用する前の金額です。実際は3割程度の負担となり、高額療養費制度もあるため、負担額は8万~9万円程度に抑えられるでしょう。

がんの治療にかかる費用のうち、以下のような費用は公的医療保険の対象です。

- 診療費

- 検査費

- 入院費

- 手術、放射線治療費

- 薬物療法費

- 介護サービス費など

ただし、治療の内容次第では全額自己負担になることもあるため、治療の際に確認することが大切です。

公的医療保険の対象にならない費用もある

がん治療費用のうち、以下のような費用は自己負担です。

- 差額ベッド代

- 通院・入院時の交通費

- 診断書作成費

- 食事費

- 生活費

- 付添者の交通費

- お見舞いのお返し

- 公的医療保険適用外の治療費など

治療費のなかでも、適用外薬や未承認薬など自由診療の場合は自己負担で、薬剤費が100万円以上など高額になるものもあります。近年、こうした自由診療の数は増加傾向です。

また、治療費以外の費用も必要になるかもしれません。主に入院の際に使う日用品や通院時の交通費だけでなく、例えば食事が摂れないときの栄養剤費用、陶板浴(とうばんよく)費用などがかかる可能性があります。

がんの種類によっては、抗がん剤治療にともなう脱毛により、ウィッグの費用などもかかるでしょう。治療が長引くほど自己負担額は膨らみ、影響が出てくる可能性は高いため、きちんと備えておくことが必要です。

治療や療養のために仕事を休む場合、傷病手当金(給与の約3分の2)を受給できたとしても、そのなかで医療費の自己負担上限額である8万~9万円と、生活費をまかなうことになります。働きながら治療をする場合でも、思うように働けず収入が減る可能性も考えられるため、がん保険で備えておくことも選択肢の一つです。

なお、2024年末に2025年度予算案の協議が行われ、2025年8月から高額療養費制度の見直しが決定し、1ヵ月当たりの自己負担額が引上げられます。

一般的に、がん保険などの民間医療保険は、契約時点で保障内容や保険料が決まるため、公的医療保険のような変更の心配はありません(更新を除く)。万が一、がんに罹患したときの経済的負担に備えるには、有効な選択肢といえるでしょう。

ここで、がん保険の特徴を3つ紹介します。前述した加入の必要性と併せて確認しましょう。

がんと診断された時点でまとまった一時金を受取れる

がん保険では「がん」と診断された時点で、診断給付金として一時金を受取れるものがあります(※上皮内がんは対象とならないことがあります)。

がんで入院や通院をする際には、医療費や当面の生活費が必要です。診断給付金は、治療内容にかかわらず給付されるため、入院の準備や生活費などあらゆる用途に使うことができ、貯蓄が少ない場合でもさまざまな費用にあてられます。

貯蓄がある家計でも診断給付金があれば、その分、貯蓄を崩さずに済む可能性もあるでしょう。

長期療養や高額な治療費に備えられる

がん保険に加入すると、長期療養や高額な治療費に備えられます。がんの治療は部位やステージによって、入院や手術が必要なものから、通院で治療できるものまでさまざまです。

医療費負担軽減のために「高額療養費制度」があるとはいえ、長期的な治療は大きな出費です。さらに、治療によって休業や退職を余儀なくされるケースでは、収入が減るリスクもあります。また、がんに罹患した本人だけでなく、サポートする家族の収入が減る可能性も否めません。

2014年に行われた東京都の調査(※)によると、がん患者の家族において、就業していた人のうち、38.9%の人が就労状況に変化があったと回答しています。変化については「サポート等のために勤務時間を短縮した」が38.6%と最も多く、「サポート等のために勤務時間をずらした」が28.9%でした。また、仕事を辞めた人も11.4%います。

勤務時間の短縮、変更は収入減少につながりますが、がん保険は生活費の工面にも使えるため、長期の治療にも安心して臨めるでしょう。

がんに特化した手厚い保障が受けられる

がんに特化した手厚い保障が受けられることも、がん保険の特徴の一つです。例えば、がんと診断されたときから行う身体的・精神的な苦痛を和らげるための緩和ケアで給付金が支払われるがん保険もあります。

また、抗がん剤や先進医療などの治療も保障の対象とすることが可能です。先進医療のなかには、数百万円の技術料がかかるものもあるため、がん保険でカバーできると治療の選択肢が広がります。

ただし、特約を付けないと、抗がん剤や先進医療は保障されないのが一般的です。

がん保険の必要性が高いケース5つ

前述のように、がん保険はがん発症後の経済的リスクに備えるうえで役立ちますが、加入の必要性は本人の状況により変わるものです。ここでは、がん保険の必要性が高いケースを5つ紹介します。

がん治療中の生活費や治療費に貯蓄で対応できない方

がん治療中の生活費や治療費の出費に対して不安のある方は、がん保険の必要性が高いでしょう。がんになったときの治療費は、公的医療保険や高額療養費制度を使った場合でも自己負担が発生する可能性があります。

がん治療中は、仕事ができないケースがあるため、収入の減少なども含めて家計に影響を与えることが考えられるでしょう。厚生労働省が発表した「がん患者の就労や就労支援に関する現状」(※)では、がんと診断された勤務者のうち34%が依願退職や解雇をされ、自営業等のうち13%が廃業しています。

収入途絶・減少のリスクがある場合は、がん保険が役に立つでしょう。

自営業やフリーランスの方

自営業や個人事業主が加入する国民健康保険には、基本的に傷病手当金がありません。入院や自宅療養などで仕事ができず、収入が途絶える可能性があることを考えると、がん保険への加入は選択肢の一つです。

ローンを組んでいる方

住宅ローンやマイカーローンなど、ローンを利用している方は、がんで仕事ができず収入が減少してしまうと、毎月の返済に影響が出る可能性があります。

ローンの返済が遅れると、遅延損害金の支払いで経済的な負担がより大きくなる、信用情報に傷がつくなどのおそれもあるでしょう。

住宅ローンの場合は、がんに罹患した場合に保障される団体信用生命保険(団信)もあるため、契約内容をよく確認することが大切です。ただし、加入を検討する際は、住宅ローンを完済するとがん団信の保障が終了することも考慮する必要があります。

生活習慣や親族のがん罹患を理由にがん発症に備えたい方

生活習慣の乱れや喫煙習慣などで、がん発症のリスクを感じる方も、がん保険の必要性が高いといえます。がんにはさまざまな発症要因がありますが、以下のような生活習慣は、がんの発症リスクを上げるといわれています。

| 喫煙 | 肺がんをはじめとするさまざまながんの原因となる |

|---|---|

| 飲酒 | 咽頭・喉頭・食道・大腸・肝臓・乳がんのリスクを上げると報告されている |

| 牛・豚・羊などの 赤身肉や加工肉 |

大腸がんのリスクを上げるとされている |

参考:国立研究開発法人国立がん研究センター「がんの発生要因」

これらの生活習慣が気になる場合は、がん保険にで備えておくと安心です。

また、「がんになりやすい体質」は、血のつながった家族同士で共有することがあります。必ずしも発症するとは限りませんが、がんと診断された親や兄弟姉妹、近しい親族がいる場合は、がん保険への加入も選択肢の一つです。

精神的な安心を得たい方

がん治療の期間は、部位やステージ・再発の有無などにより異なります。高額療養費制度があるとはいえ、自己負担額の8万~9万円(一般的な年収の場合)を毎月払い続けることは精神的な負担も大きいものです。

特に、収入が途絶えて貯蓄の取り崩しでまかなう場合は、貯蓄が減り続けることに不安がある方もいるかもしれません。そのような方は、安心を買う意味でがん保険を検討するのもよいでしょう。

がん保険はいらない?不要と考えられるケース

一方、がん保険への加入が不要と考えられるケースは、以下の2つです。

- がんの治療費を自分の貯蓄でカバーできる

- ほかの医療保険や就業不能保険で、すでにがん治療時の出費に備えている

収入や貯蓄が十分にあり、がんの治療費や生活費が十分にカバーできているケースでは、がん保険への加入は不要でしょう。

また、すでにほかの保険で万が一の治療費や生活費などの出費に備えている場合も、がん保険への加入は不要と考えられます。

例えば、医療保険のがん特約を付けているケースや、就業不能保険で収入減少に備えているケースなどです。

保障が重複して家計に負担がかかる可能性もありますが、特約のみの場合、保障が不足しているケースもあるため、がん保険と併せて保障を持っておくことでより安心できます。

がん保険の主な保障内容

がん保険の主な保障内容を、下表にまとめました。

横スクロールできます。

| 保障の種類 | 保障内容 |

|---|---|

| 診断給付金 |

|

| 入院給付金 |

|

| 手術給付金 |

|

| 放射線治療給付金 |

|

| 通院給付金 |

|

| 抗がん剤治療給付金 |

|

| がん先進医療特約 |

|

上記のようにがん保険では、治療費や生活費にかかわる手厚い保障を受けられます。

このほかにも、自由診療の給付金や緩和ケアを受けた場合など、給付対象はさまざまです。自分で給付金をカスタマイズできる保険もあるため、商品を選ぶ際は保障内容についてよく確認しましょう。

がん保険選びのポイント

がん保険は商品ごとに保障内容や保障期間、金額が異なります。選ぶ際には自分の年齢や家族など、状況に合わせて選びましょう。

がん保険には保障期間に期限がある「定期タイプ」と、一生涯保障される「終身タイプ」の2種類があります。それぞれのメリット・デメリットは以下のとおりです。

横スクロールできます。

| メリット | デメリット | |

|---|---|---|

| 定期タイプ |

|

|

| 終身タイプ |

|

|

例えば、若い頃から老後までがんに備えたい方には、終身タイプが適しているでしょう。一方で、子どもの教育費などで一時的に出費が多い場合は、定期タイプで保険料を抑えるのも一つの手段です。

また、貯蓄が少ない場合は、診断給付金が受け取れる保険を選ぶと安心です。前述のように、診断給付金は使い道に制限がないため、治療費・入院費だけでなく休業による収入減少にも備えられます。

なお、早期発見により上皮内がんと診断された場合に、がん(悪性新生物)と同額の給付金が出るタイプと、一定割合削減されているタイプがあります。早期発見・治療にも備えたい場合は、がん(悪性新生物)と同額の給付金が出るタイプを選ぶのがおすすめです。

すでにがん保険に加入している方も、保障内容の見直しをしてみましょう。医療の進歩とともに、がんの治療内容も日々進化しているため、「自分の加入しているがん保険が現在の治療法に対応しているか」について定期的に見直すことが大切です。