定期保険とは?メリット・デメリットや終身保険との違いを解説

公開日:2023/03/09

生命保険や医療保険など、保険にはさまざまな種類があり、保険の種類によって加入目的や加入条件などが異なります。自身に合った保険を選ぶには、保険に関する知識が欠かせません。そこで今回は、保険のなかから「定期保険」に注目し、その概要を解説していきます。

定期保険は期間を定めて契約するタイプの保険です。定期保険は、保険期間に定めのない終身保険とよく比較されていますが、定期保険と終身保険は保険期間だけでなく商品によっては保障内容も異なります。定期保険と終身保険の違いを理解して、自分に合った商品を選びましょう。

本記事では、定期保険の概要と種類、メリット・デメリット、終身保険との違いを解説します。保険選びでお悩みの方は、ぜひ参考にしてください。

なお、定期保険には様々な種類がありますが、この記事では、死亡保険を例にして、定期保険の特徴を紹介します。

- 私が書きました

-

- 主なキャリア

-

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強をはじめる。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はジャザサイズ。健康とお金、豊かなライフスタイルを実践・発信しています。

- ※りそなグループが監修しています

定期保険とは

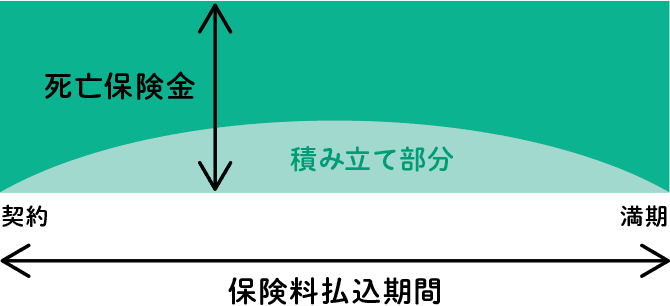

定期保険は契約期間に定めがある掛け捨てタイプの保険のことを指します。

定期保険は死亡保険の1つ

死亡保険とは、被保険者が死亡した際や、所定の高度障害になった際に保険金が支払われる保険です。万が一の経済的リスクに備えられるため、養っている家族がいる場合や、葬儀等のために資金が必要な場合に役立ちます。

死亡保険には、定期保険・終身保険・養老保険の3種類があり、保険期間や解約返戻金・満期保険金の有無などが大きな違いです。死亡保険のうち定期保険と終身保険は、特に内容を比較されることが多くありますので、内容を理解して、自分に合った保険を選択しましょう。

定期保険と終身保険の違いについては記事の最後で解説しているので、参考にしてください。

定期保険の特徴

定期保険は、契約時に定めた一定期間を保障する保険です。契約期間内に死亡または高度障害等になった場合に保険金が支払われます。

定期保険を解約した場合、解約返戻金がないか、あってもごくわずかの掛け捨てタイプの保険です。その分、終身保険よりも割安な保険料で保障を確保することが可能です。

定期保険の保険期間には更新型(年満了)・全期型(歳満了)の2種類があり、それぞれ以下のような特徴があります。

更新型(年満了)

更新型(年満了)

10年・20年など期間を区切って保険期間を設定し、満期時は自動更新となり保障を継続できるタイプの保険です。保険料は契約が更新されるたびに、年齢に応じて再設定されます。

全期型(歳満了)

全期型(歳満了)

契約者が決めたすべての期間を保険期間に設定するタイプの保険で、更新がなく、満期になると保険契約は終了します。全期型では、保険期間が長くなると保険料も高くなることが一般的です。

定期保険は、安価なかけ捨ての保険料で一定期間のみ加入できることから、必要なときに必要な部分だけ加入を検討すべき保険だといえます。

定期保険は4種類ある

定期保険は平準定期保険、収入保障保険、逓減(ていげん)定期保険、逓増(ていぞう)定期保険の4種類があり、保険期間中の保険金額などが異なります。各種類の特徴をそれぞれ見ていきましょう。

平準定期保険

平準定期保険は、保険期間中の保険金額が変わらない保険です。定期保険の基本形であり、保障内容がシンプルでわかりやすいため、一般的に定期保険と呼べば平準定期保険のことを指します。

平準定期保険は保険金額が一定であるため、保険期間中に継続して厚く保障を受けたい場合に向いている保険です。

収入保障保険

収入保障保険は保険金を年金形式で受け取る保険です。

被保険者が死亡もしくは高度障害になった場合、死亡保険金が一定期間支払われます。年金形式で保険金を受け取れば、保険金の使い過ぎを防げるため、遺族へ保険金を継続的に渡したい場合は収入保障保険が向いています。

また、保険金は一時金として受け取ることも可能ですが、一時金で受け取ると年金形式で受け取ったときよりも保険金総額が少なくなる点に注意してください。

収入保障保険は、契約期間満了に近づくほど保障が減るため、将来的に必要な保障額が減る子育て世帯などに向いています。保障が減っていくため、平準定期と比較すると保険料が割安であり、保険料の負担を抑えながら万が一に備えたい場合にも、収入保障保険は向いているといえます。

逓減定期保険

逓減定期保険

逓減定期保険は、死亡保障額が毎年減っていく保険です。収入保障保険と似ていますが、逓減定期保険は被保険者が死亡もしくは高度障害になった場合、死亡保険金が一時金でのみ支払われます。

収入保障保険と同様に、契約期間満了に近づくほど保障が減るため、将来的に必要な保障額が減っていく子育て世帯に向いています。平準定期と比較すると保険料が割安であり、保険料の負担を抑えながら万が一に備えたい場合にも向いているといえます。一時金で保険金を受け取るか、年金で受け取るかが収入保障保険との大きな違いです。世帯構成に合わせて合理的な保険を選択すれば、結果として、保険料を抑えることにもつながるのです。

逓増定期保険

逓増定期保険

(法人向け)

逓減定期保険は経営者向けの定期保険であり、期間経過によって保険金額が増えていくのが特徴です。一般的には、基準保険金額の最大5倍まで保険金額が増えていきます。

逓増定期保険は他の定期保険と異なり、多額の解約返戻金が支払われる特徴も持っています。そのため、万が一のための保障を受けつつ、解約返戻金を死亡退職金や弔慰金などの財源として利用できるのです。

保険の必要度とWeb保険を簡単見積り

定期保険のメリット・

デメリット

ここまで、定期保険の特徴や種類を解説してきました。定期保険には、どのようなメリット・デメリットがあるのでしょうか。

定期保険のメリット

定期保険の最大のメリットは、他の保険と比べて安い保険料で、大きな保障が得られる点です。定期保険は、必要なときに必要な分だけ保障を受けたい場合におすすめの保険だといえます。

また、ライフプランに応じて保険期間を選択でき、保障内容を見直しやすいのも定期保険のメリットです。どのような保険であっても、生活環境の変化に合わせるために定期的な見直しが欠かせません。生活環境の変化に柔軟に対応したい場合にも、定期保険が向いているといえます。

定期保険のデメリット

定期保険はかけ捨ての保険であり、解約返戻金がない場合がほとんどです。そのため、一般的に貯蓄性に乏しいとされています※1。

また、更新型の保険の場合、更新するたびに保険料が上がってしまう点もデメリットです※2。

さらに、保険終了後は一切の保障がなくなるため、保険を更新するか、他の保険への加入を検討するなど、保障期間終了後の対策を考えておかなければなりません。

- ※1保険期間を長く設定すると解約返戻金が増える場合もあります。

- ※2同額の更新型と全期型の総支払保険料を比較すると、同等か全期型が高くなる場合もあります。

定期保険はどのような人におすすめ?

定期保険は、一定期間だけ保障を厚くしておきたい人に向いています。養育すべき家族がおり、養育期間だけ保障を受けたい場合などに定期保険は最適です。

また、月々の保険料を抑えたい人や、老後資金に不安がなく保険に貯蓄性を持たせる必要がない人、保険の見直しを定期的に行いたい人にも定期保険は向いています。

いずれにしても、定期保険が向いているかどうかは、生活環境やライフステージによって変化します。自身に定期保険が合っているか見直し、定期保険のメリットを活かせるようにしましょう。

定期保険と終身保険の

違い

定期保険とよく比較される保険に、終身保険があります。定期保険・終身保険それぞれの違いと、保険を選ぶ際の基準を見ていきましょう。

終身保険は保障が

一生涯続く保険

一定期間のみ保障を受けられる定期保険に対し、終身保険は被保険者が死亡するまで一生涯保障が続きます。保険期間が一生涯続くため、更新もなく、保険料が途中で上がることもありません。保障する期間が長い分、終身保険は定期保険よりも保険料が高くなることが特徴です。

また、終身保険を保険期間途中で解約すると解約返戻金を受け取れるため、終身保険は貯蓄性も持っています。ただし、解約返戻金は、契約者が支払った保険料から保険金などの支払いや生命保険会社の運営に係る経費などを差し引いて算出するため、通常は支払った保険料の総額より少なくなります。

終身保険の保険料支払方法には、有期払込と終身払込の2種類があります。有期払込は契約時に定めた年齢が過ぎれば支払いは終了しますが、終身払込は支払いが一生涯続くものです。その分、終身払込の保険料は安くなりますが、保険料を継続的に支払い続けられるかを考慮して、支払方法を検討しましょう。

定期保険と終身保険

どちらを選べば良い?

定期保険と終身保険のどちらを選択すべきか悩んでいる場合、自身の経済状況や家庭環境によって保険を選択してください。

定期保険は、一時的に保障が必要な場合など、経済的な万が一に備えたいときに向いています。貯蓄性に乏しいものの、終身保険よりも割安で大きな保障を受けられるため、経済的に不安がある期間だけ加入するのがおすすめです。

一方、終身保険は一生涯保障が続くため、自身の死後の必要経費を確保しておきたい場合や、保障を持ちながら将来の資産づくりを行いたいときに向いています。貯蓄性があるため、将来的に必要になる葬儀費や相続税に備えられるのが終身保険です。

まとめ

定期保険はかけ捨ての死亡保険であり、加入することで、被保険者が死亡した場合や高度障害等になった場合などに備えられます。一生涯保障が続く終身保険よりも割安の保険料で手厚い保障を受けられるため、一定期間の保障を厚くしたい場合は定期保険を検討してみましょう。

個人向けの契約形態には平準定期保険、収入保障保険、逓減定期保険の3種類があり、それぞれ保険料や保険金額の推移が異なります。

どのような状況に備えたいのかを考えて必要な保障額を算出し、最適な保険を選択することが重要です。

りそなでは、定期保険をはじめとした各種保険を取扱っています。ぜひお気軽にご利用ください。

相談は何度でも無料!

あなたの収支状況に

合わせた保険をプロが

ご提案!

保険の必要度とWeb保険を簡単見積り

将来の不安をお気軽にご相談!

100歳までのお金の動きを

予想して未来に備える!

本記事は2023年3月9日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。