【初心者向け】生命保険とは?仕組み・種類・選び方をわかりやすく

解説

公開日:2023/03/09

更新日:2025/03/04

生命保険の加入を検討する方のなかには、「生命保険とは?」「加入するメリットは?」といった疑問を持つ方もいるでしょう。

生命保険は病気・ケガ・死亡といった、生活上のリスクに備えるための保険です。保険の目的によって、定期保険や収入保障保険などさまざまな種類に分かれます。

保険の種類ごとに保障内容や保険期間が異なるため、まずは保険の概要を知り、自分のライフスタイルに合った保険を選ぶようにしましょう。

この記事では、生命保険の特徴や仕組み、生命保険の選び方3つのステップなどを解説します。記事を参考にしながら、自分にはどのような保険が必要か考えてみてください。

- 私が書きました

-

- 主なキャリア

-

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。

現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

- ※りそなグループが監修しています

生命保険とは「日常の

リスク」に備える保険

生命保険にはどのような特徴があるのでしょうか。まずは、生命保険の概要や加入のメリットを解説します。

生命保険とは

生命保険は入院や治療、教育、老後の生活、死亡などに備えられる保険の総称です。保険の目的や特徴によって、定期保険、収入保障保険、養老保険、終身保険、がん保険などの種類に分けられます。

生命保険のメリット

生命保険のメリットは2つあり、1つ目は万が一の経済的リスクに備えられる点にあります。病気やケガ、扶養者の死亡などによる経済的な負担は、いつ発生するかわかりません。貯蓄だけで、これらの経済的リスクに備えるのは難しいものです。

生命保険は貯蓄ではまかなえない、万が一の経済的リスクに備えるのに適しています。

2つ目のメリットは、税負担が軽減される点です。

生命保険に加入していると保険料控除の対象となり、住民税・所得税の負担が軽減されます。生命保険で死亡保険金が遺族に支払われる場合、法定相続人の数に応じて死亡保険金の一部または全部が非課税となるため、相続税対策にもなります。

さらに、生命保険の満期金や解約返戻金を一時所得として受け取ると、最大50万円までが非課税になるメリットもあります。

生命保険と医療保険は

どう違う?

生命保険とよく比較される保険の一つが、医療保険です。

医療保険は生命保険の一部ですが、生命保険と医療保険が併記されている場合、生命保険は人の死亡に関する保障を、医療保険は病気やケガに関する保障を示すことがあります。このように、生命保険と医療保険には保険の目的に違いがあるといえるでしょう。

さらに、保険の目的だけでなく保険金の受取人も異なります。生命保険の受取人は被保険者の配偶者や子であり、医療保険の受取人は被保険者本人です。

また、医療保険には民間の医療保険と公的医療保険制度がありますが、両者の性質は大きく異なることも理解しておきましょう。

民間の医療保険は任意加入であり、保険適用時に請求することで保険金を受取れます。一方の公的医療保険制度は全員加入です。治療を受けた際に自己負担額を減らせるほか、治療費が一定額を超えた場合に高額療養費制度を利用できるなどの特徴があります。

生命保険と貯蓄の違いは?

生命保険と貯蓄は、将来の出費に備えている点は同じですが、性質に違いがあります。

生命保険は主にリスク管理を目的とし、死亡・病気・障害といった万が一の事態に備え、家族を経済的に保障するものです。一定の要件を満たしていれば、保険料の支払期間に関係なく、契約後にすぐ保障を受けられる場合もあります。

一方で貯蓄は、将来に備えるために資金を積み立てることです。特定の条件下で保険金が支払われる生命保険とは異なり、比較的自由にお金を引出せるため、流動性が高いといえるでしょう。

ただし、貯蓄額が少ない場合、万が一の事態に対する備えとしては十分ではありません。生命保険と貯蓄、それぞれの性質に応じてバランス良く備えることが重要です。

生命保険の仕組み

生命保険はどのような仕組みで成り立っているのでしょうか。生命保険の仕組みと、保険料の算出方法を説明します。

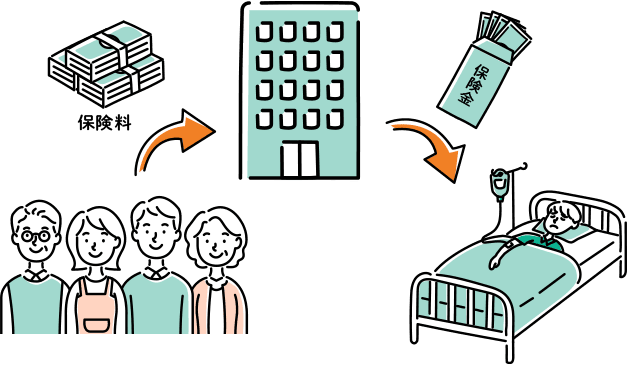

生命保険は相互扶助で成り立つ

生命保険は、加入者同士の相互扶助によって成り立っているものです。大勢の契約者が保険料を出し合うことで、加入者に万が一のことがあった場合に保障を受取れるようになっています。

生命保険文化センター「2024(令和6)年度「生命保険に関する全国実態調査」(速報版)(2024年11月発行)」によると、個人年金保険を含む生命保険の世帯加入率は、2人以上世帯で89.2%、単身世帯は45.6%でした。

生命保険は、多くの人が加入するからこそ成り立っている仕組みといえます。

出典:生命保険文化センター「2024(令和6)年度「生命保険に関する全国実態調査」(速報版)(2024年11月発行)」

保険料は「予定死亡率」「予定利率」「予定事業費率」で

決まる

生命保険に加入した際に支払う保険料は、「予定死亡率」「予定利率」「予定事業費率」という、3つの予定率をもとに算出されます。予定率は保険の種類や契約時期によって異なるため、それぞれの特徴を確認しておきましょう。

予定死亡率

予定死亡率

予定死亡率は、統計から性別・年齢別に算出した死亡率のことです。予定死亡率が高いと、支払われる保険金額が高くなるため、保険料も高くなります。

予定利率

予定利率

予定利率は、保険会社が見込んでいる運用利回りのことです。予定利率が高いと、運用で得られる収入が増えるため、保険料が低くなります。

予定事業費率

予定事業費率

予定事業費率は、保険会社が見込んでいる事業経費のことです。予定事業費率が高いと保険会社が必要とする経費が増えるため、保険料は高くなります。

生命保険は

大きく分けると4つ

生命保険は、死亡保険・生存保険・生死混合保険・その他の保険の4つに大きく分類できます。それぞれの特徴を見ていきましょう。

死亡保険

死亡保険は、被保険者が死亡した場合や、所定の高度障害になった場合に保険金が支払われるタイプの保険です。

死亡保険には、保障が一生涯続く終身保険や保障を一定期間のみ受けられる定期保険、保険金を一定期間年金形式で受取れる収入保障保険などがあります。

生存保険

生存保険は、一定期間が過ぎるまで被保険者が生存していた場合に、保険金が支払われるタイプの保険を指します。被保険者が死亡した場合には保険金が支払われませんが、保険契約に死亡保障をつけて死亡時の保障を手厚くすることも可能です。

現在日本で販売されている保険商品のなかで、純粋な意味での生存保険はあまりありませんが、保険期間中に被保険者が死亡した場合に支払保険料相当額や解約返戻金額などを受取れる、個人年金保険や学資保険などが生存保険に該当します。

生死混合保険

生死混合保険は、死亡保険と生存保険とを組み合わせた保険のことです。保険期間内に被保険者が死亡または高度障害状態になった場合や、満期時に生存していた場合に保険金が支払われます。生死混合保険に該当する保険として挙げられるのは、養老保険などです。

その他の保険

その他の保険

死亡保険・生存保険・生死混合保険のうち、いずれにも該当しないタイプの保険もあります。医療保険やがん保険、介護保険などはその代表格であり、所定の病気やケガ、介護が必要な状況になったときに保険金が支払われる保険です

生命保険の種類と特徴

以下に、生命保険の主な種類と特徴をまとめました。

| 保険の種類 | 特徴 |

|---|---|

| 一定の期間中に死亡した場合、保険金を受け取れる。一般的に満期保険金はない。 | |

| 収入保障保険 | 一定の期間中に死亡した場合、契約時に定めた満期まで、年金形式または一括で保険金を受け取れる。一般的に満期保険金はない。 |

| 養老保険 | 一定の期間中、死亡した場合は死亡保険金が受け取れ、期間終了時に生存していた場合は満期保険金を受け取れる。 |

| 保障が一生涯続き、死亡した場合は保険金を受取れる。満期保険金はない。 | |

| がんで入院、手術、死亡などした場合に保険金を受取れる。保障が一定期間のタイプと、一生涯続くタイプがある。 | |

| 病気・ケガで、入院や所定の手術を受けたときに、保険金が受取れる。保障が一定期間のタイプと、一生涯続くタイプがある。 | |

| 一定の年齢から年金を受け取れる。年金の受け取り期間は一定期間または一生涯から選択可能(一括受け取りも可能)。 | |

| 介護保険 | 将来の介護費用に備える。所定の要介護状態になった際に、公的介護保険に連動して年金や保険金を受取れる。 |

| 学資保険 | 子どもの教育資金に備える。契約時に定めた保険料を支払い、子どもの年齢が一定に達した際に満期保険金を受取れる。 |

参考:公益財団法人生命保険文化センター「生命保険の種類(主契約・特約・その他)」

保険の必要度とWeb保険を簡単見積り

【3ステップ】自分に合った

生命保険の選び方

生命保険は万が一に備えられる便利な保険ですが、保障を手厚くするために闇雲に加入すると、保険料の支払いで家計が圧迫されてしまう可能性があります。保険に加入する際は、自分に必要なものだけを選択することが大切です。

ここでは、生命保険の選び方における3つのステップを解説します。紹介するステップを参考に、自分に合った保険を選択してみてください。

加入目的を決める

生命保険に加入する際は、老後資金や子どもの教育費、病気やケガへの備えなど、誰のため・何のために必要かを事前に明確化しておくことが大切です。

先述したように、生命保険には、万が一の際に遺族を経済的に支える死亡保険、自分の入院や治療費を補う医療保険、老後資金を準備する個人年金保険などがあります。

生命保険への加入を検討する際は、自分や家族のライフステージ、経済状況を踏まえ、現時点で優先すべき保障を整理しましょう。

例えば、小さな子どもがいる場合は、遺族保障を重視した死亡保険を優先するケースが一般的です。

独身の場合は、病気やケガ、働けなくなったときの備えとして、医療保険や就業不能保険を検討するとよいでしょう。

生命保険の加入目的を明確にすれば、必要な保障内容がわかり、無駄のない保険設計が可能です。

保障期間を設定する

生命保険には一定期間のみ保障される定期型や、保障が生涯続く終身型などの種類があります。一定期間保障を厚くしたい場合は定期型、一生涯にわたって継続的に保障を受けたい場合は終身型など、保険期間で保険を選ぶのもおすすめです。

例えば、子どもが独立するまでの保障を厚くしたい場合は、定期型の保険を利用してみましょう。子どもが独立して養育費が不要となったら、保障内容を見直して保険料を減らし、老後に向けて終身型の保険への加入を検討してみてください。

定期型と終身型はそれぞれメリット・デメリットがあり、状況によって使い分けることが大切です。例えば、保険料に関しては、次のような特徴があります。

定期型は、同じ年齢・同じ保障内容で比較すると、終身型よりも保険料が安く設定されているのが一般的です。ただし、保障期間が満了すると、その時点の年齢で更新が必要になるため、保険料が上がる可能性もあるので注意しましょう。

一方、終身型の保険料は、更新を繰り返す定期型より高く設定されているのが一般的です。ただし、長期間で見ると定期型よりも総支払額を抑えられることがあります。

終身型には、保険料が一定で家計の見通しを容易に立てられるという特徴もありますが、保障内容を見直す際は解約が必要です。そのため、医療保険のように、公的制度の変更や医療技術の進歩にともない新商品が登場する保険については、注意しましょう。

保障額を決める

保障額は、自分や家族、大切な人たちの生活を支えるために必要な金額です。家族の生活費や子どもの教育費などを考慮して、適切な保障額を設定しましょう。

例えば、被保険者の死亡後に遺族が問題なく過ごせるように生活費を確保したい場合、必要な金額は「遺族の支出-遺族の収入」で大まかに算出が可能です。

入院時の医療費や生活費をまかないたいのであれば、「入院中の支出-入院中の収入」を考えると、必要な保障額が見えてきます。

何に備えて保険に加入するのか、必要な保障額はどれくらいかを考え、過不足のない保険商品を選びましょう。

現在のライフステージや将来の予定などによって、一人ひとり必要な保障額は異なるため、迷った際は専門家に相談するとよいでしょう。

生命保険の加入に関する3つの注意点

最後に、生命保険に加入する際の注意点について解説します。

契約内容を家族と共有する

生命保険に加入する際は、契約内容を家族と共有することが大切です。保険金や給付金をスムーズに請求できるよう、保険の種類、保障内容、受取人、保険会社の連絡先などを事前に家族へ伝えておきましょう。

また、保険証券の保管場所は、家族全員が把握しておくことが重要です。家族と共有していなかったために保険の存在が知られず、保険金が請求されない、受取り手続きが遅れる、といったことが起きないようにしなければなりません。

なお、生命保険会社によっては「指定代理請求制度」を付加できる場合があります。指定代理請求制度とは、被保険者が病気や事故で保険金や給付金を請求できない場合に、事前に指定した代理人(指定代理請求人)が手続きを行える制度です。

指定代理請求制度を付加できる場合は、いざというときのために指定代理請求人を設定しておきましょう。

定期的に契約内容を見直す

保険は加入時の状況に合わせて選ぶため、時間の経過やライフステージの変化によって、必要な保障内容が変わることがあります。

例えば、結婚や出産、住宅購入、子どもの独立、退職などの際には、家族構成や収入、支出が変化するため、それに応じて保障額や保障範囲の見直しが必要です。

さらに、保険商品自体も時代とともに進化します。新しい商品や特約が登場して、より適した選択肢が生まれることがあるでしょう。

その際に保障内容を見直さなければ、必要がない保障の保険料を払い続ける、保障が不足しているなどのリスクが生じることになりかねません。

保障内容を定期的に確認し、必要に応じて見直すことで、無駄を省きながら効果的に万が一の事態に備えられます。

商品選択に迷ったら専門家に相談する

生命保険は、保障内容や保険料、契約期間、特約などが多岐にわたるため、ライフステージや経済状況に応じた適切な選択が求められます。

しかし、多くの保険商品があるため、自分で最適な判断ができずに悩んでしまう方もいるでしょう。

商品選択で迷ったときは、保険の専門家に相談するのがおすすめです。保険の専門家は、保障の過不足や不要な特約の有無を含め、契約内容を見直す手助けをしてくれます。個々のニーズや状況に応じたアドバイスも可能です。

生命保険を選ぶ際は一人で悩まず、専門家の力を借りて適切な保障内容を検討しましょう。

まとめ

生命保険は万が一のリスクに備えるための保険です。保障目的などに応じてさまざまな種類があるため、「誰の何に備えて」契約するのかを明らかにしたうえで、適切な保険商品を選びましょう。

また、適切な保障を受けるためには、契約内容を家族と共有する、定期的に契約内容を見直すことも大切です。商品選択や保障額などで迷った際は一人で悩まず、専門家の力を借りて検討しましょう。

適切な生命保険を探すのが難しい場合は、りそながおすすめです。りそななら、Webで必要な保険と保険料を無料で簡単に試算できる「保険アドバイス診断」が受けられます。

相談は何度でも無料!

あなたの収支状況に

合わせた保険をプロが

ご提案!

保険の必要度とWeb保険を簡単見積り

将来の不安をお気軽にご相談!

100歳までのお金の動きを

予想して未来に備える!

本記事は2025年3月4日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等または制度の改正等を保証する情報ではありません。