残クレ(残価設定型クレジット)とは?仕組みとメリット・デメリット、マイカーローンとの違い

公開日:2021/08/10

更新日:2026/03/25

車の購入方法の一つとして、よく耳にする「残クレ」(残価設定型クレジット)。どのようなものかよくわからない、マイカーローンとの違いを知りたい、という方もいらっしゃるでしょう。

「残クレ」には、毎月の返済額を抑えられるメリットがあります。しかし、仕組みや車の使用条件などを理解していないと、満期時に追加費用が発生する可能性があり、注意が必要です。

条件に縛られず、愛車に長く乗りたい、長距離ドライブを楽しみたい場合などは、残クレよりも銀行マイカーローンが適するケースもあります。

この記事では残クレ(残価設定型クレジット)の仕組みからメリット・デメリット、銀行マイカーローンとの違い、それぞれが向いている人の特徴までをわかりやすく解説します。

- 私が書きました

-

- 主なキャリア

-

住宅会社・生命保険会社を経て2002年からファイナンシャルプランナーとして個人のライフプラン、生命保険設計、住宅購入サポート等の相談業務を行っている他、FPに関する執筆や講演も多数おこなっている。青山学院大学非常勤講師。

- ※りそなグループが監修しています

残クレ(残価設定型クレジット)とは?

「残クレ」とは、冒頭でも触れたように「残価設定型クレジット」の略語です。金融機関によっては「残価設定ローン」「残価設定クレジット」と呼ばれることもあります。

残クレは、車両本体価格の一部をあらかじめ「残価」として設定し、その価格を除いた残りの金額を、一定期間、毎月分割で支払う方法です。残価が含まれない分、月々の支払額を抑えられます。

契約期間(支払回数)はメーカーや車種、販売店などにより設定が異なりますが、3年~5年程度が目安。なお、設定した残価は「契約満了時の買取価格」として一定の条件のもと保証されます。

残クレについてはこちらの記事もご参照ください。

残クレ(残価設定型クレジット)の仕組み

ここからは、残クレ(残価設定型クレジット)の仕組みを解説します。

残価と支払方法のイメージ

そもそも残クレ(残価設定型クレジット)の「残価」とは、ローン最終回時点で残っている車の価値のことを指します。実質的に、ローン最終回時点での車の下取り価格ともいえるでしょう。

残クレの仕組みについて、以下のケースを想定して確認します。

- ※なお、以下は当サイト独自で試算していますので、実際の金額とは異なる点にご注意ください。

- 車両価格:250万円

- 頭金:0円

- 支払回数:60回(5年)

- 金利:4.9%

この条件で、支払額を次のような設定にしてみました。

- 毎月の支払額:2万円

- ボーナス月加算額(年2回):8万円×2回

このような条件の場合、5年後の残価は97万円。上記の場合、支払回数を60回に設定したので、残クレ利用では決まった支払額を59回目まで支払い、60回目で残価(97万円)を精算します。

単純計算では、車両価格250万円を60回で均等に返済するよりも、153万円(車両価格250万円から残価97万円を引いた金額)を59回で返済したほうが、月々の支払額を抑える設計になります。ただし、最終回(60回目)では、設定した残価をどのように精算するか、選択しなければなりません。残価の精算方法については次の章で取り上げます。

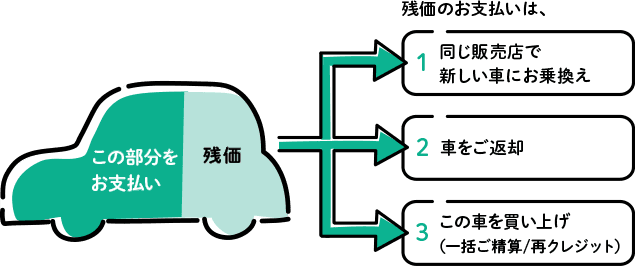

残価の精算方法

支払っていない残価を精算する方法は2つあります。どの精算方法にするかは、残クレ(残価設定型クレジット)を組む前に決めておくことが望ましいでしょう。

車を返却する

車を返却することで、残価を支払わずに精算する方法です。

ただし、残クレでは、月々の走行距離に上限が設けられています。規定よりも走行距離が上回った場合や、劣化や損傷が大きい場合は、追加料金を請求されることがあるため注意が必要です。

車を返却後、次の車が必要な場合は、新たに新車や中古車を購入します。

なお、残クレ後は契約したディーラーでの乗り換えを提案されることが一般的です。しかし契約満了後の購入先が限定されているわけではなく、他のメーカーへ乗り換えることも可能です。

次の車の購入方法(現金・ローン・再度残クレなど)は、あらためて選択する必要があります。

残価で買い取る

残価を支払って車を買い取る方法です。上記事例であれば、97万円払って車を買い取ります。

一括での残価支払が難しい場合、残価分をローンにすることも可能です。ディーラーで再度クレジットを組むほか、銀行マイカーローンなどで借入れし、一括で支払う方法もあります。

残クレの金利相場と注意点

一般的に車のローン金利は、購入時期や販売店、車種、ローン期間などによって変わりますが、それは残クレでも同様です。一般的に残クレの金利相場は3%~5%前後。ディーラーローン(3%~10%前後)より低めで、銀行マイカーローン(2%~4%前後)より高い傾向があるようです。

なお、残クレの分割払手数料(いわゆる利息)は、「残価を含む車両価格全体」に対して計算される形です。契約期間中に支払う部分のみでない点に注意が必要であり、残価分の手数料については契約時にご確認ください。

残クレ(残価設定型クレジット)のメリット

残クレのメリットは以下のとおりです。

| メリット |

|

|---|

残クレの大きなメリットは、車両価格から残価を引くことで、月々の返済額を抑えられる点です。

また、満了時に車を返却すると支払いが完了となるので、短期間で車を乗り換えたい場合も適しています。

残クレ(残価設定型クレジット)のデメリット

残クレのデメリットとしては、次のような点が挙げられます。

| デメリット |

|

|---|

残クレの契約では、基本的に走行距離に上限が設けられています。また、車両の傷や汚れなどが返却時の査定に影響するケースもあり、場合によっては追加請求が発生するかもしれません。

このほか、契約の途中解約は一括返済や違約金等でまとまった支払いが必要になる場合があります。

残クレと銀行マイカーローンの違い

車を購入する方法として、銀行マイカーローンを検討する方もいらっしゃるでしょう。銀行マイカーローンは、残クレと比較して次のような違いがあります。

- 車両使用の条件はない

- 車を自己資産にできる

- 途中売却や乗り換えが自由

- 残クレ満期時の借換えにも使える

銀行マイカーローンは、基本的に契約期間中の走行距離制限や原状回復義務がなく、車の使用に関する条件が少ない点が特徴です。

残クレと銀行マイカーローン、どちらが向いている?

残クレと銀行マイカーローンはそれぞれ特徴がありますが、ではどちらを選んだら良いでしょうか?

それぞれ向いている人は、以下のとおりです。

残クレが向いている人

残クレは当面の支出を抑えられるので、購入時の頭金を出すのが難しい、かつ毎月の支払額を安く抑えたい人に向いています。

また、車の使用頻度が少なく走行距離が長くならない人や、車の利用期間が決まっている人などは、追加費用が発生する可能性が少ないので、銀行マイカーローンよりも支出を抑えて乗れるかもしれません。

これらのほか、新車を定期的に乗り換えたい人や傷が付かないよう丁寧に乗れる人は、残クレでの購入に向いています。

銀行マイカーローンが向いている人

銀行マイカーローンは、走行距離超過などによる追加費用を心配する必要がありません。車の使用頻度が高い人や、一台の車に長く乗りたい人には、銀行マイカーローンがおすすめです。

また、残クレでは多くの場合、信販会社や販売店が車の所有権を持っているため、契約者の一存で売却などはできません。一方、銀行マイカーローンでは、中途売却やローンの一括返済も自由にできます。

これらのほか、長距離を走ることが多い人や、残クレ利用時の返却等の手続きが面倒な人は、銀行マイカーローンでの購入に向くでしょう。

なお、マイカーローンとディーラーローンについては、以下の記事でも比較しています。併せて参考にしてください。

まとめ

残価設定型クレジット(残クレ)は、将来の下取り価格(残価)をあらかじめ設定し、その差額を分割で支払うことで、月々の支払額を抑えやすい車の購入方法です。

「当面の支払負担を軽くしたい」「比較的短いサイクルで新車に乗り換えたい」といったニーズに合う場合があります。

一方で、契約時に走行距離の上限が設けられることや、返却・乗り換え時の条件に制約がある点には注意が必要です。車両の状態によっては、精算時に追加費用が発生する可能性もあります。

これに対し、銀行マイカーローンは、購入する車の所有権が利用者にあり、走行距離や使用方法に制限がない点が特徴です。金利水準は比較的低めに設定されることが多く、返済計画を立てやすい傾向があります。

また、新車・中古車の購入に加え、既存ローンの借換えや、免許取得費用、車検・修理費用などに利用できる商品もあります。

残クレと銀行マイカーローンは、それぞれ仕組みや特徴が異なります。月々の支払額、総支払額、車の使い方、将来の乗り換え予定などを踏まえ、自身のライフスタイルや資金計画に合った方法を選びましょう。

原則来店不要!

りそなマイカーローンを

Web完結でお申込み!

来店不要で24時間365日

お申込みが可能!

収入と支出のバランスを考えて計画的にご利用ください。借り過ぎにご注意ください。

本記事は2026年3月25日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。