車のローンの審査基準とは?申込む前に知っておきたい5ステップ

公開日:2023/09/22

車の購入を検討する際に、ローンを利用して購入したいと考える方は多いのではないでしょうか。

車のローンには審査があり、審査に通るにはいくつかの基準にクリアする必要があります。また、借入れした後は、返済も発生するため、自分に合った計画を立てることが大切です。

この記事では、車のローンを利用する際の審査の基準や流れを解説します。審査に通りやすくなる方法や、審査に落ちてしまった場合の対処法も紹介するため、ぜひ参考にしてください。

- 私が書きました

-

- 主なキャリア

-

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。

現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

- ※りそなグループが監修しています

車のローンのおもな審査基準7つ

車のローンでは、多角的な観点から審査が行われます。

車のローンのおもな審査基準は以下の7つです。

- 年収

- 職業

- 雇用形態

- 勤続年数

- 家族構成

- 年齢

- 信用情報

なお、ローンの審査に通りたいからといって虚偽の申告を行わないよう注意が必要です。虚偽の申告をした場合は、金融機関の持つ信用情報に傷がつく可能性があります。

- ※ここで紹介する基準はあくまでも一般的な審査の目線であり、必ずしもりそなの審査基準と同じものではありません。

年収

車のローンの審査では、返済能力の有無を調べるために年収が重視されます。

一般的な借入可能額の目安とされているのは、年収の3分の1程度です。ただし、車のローンでは年収以外の要素も含めて総合的に審査されます。

また、一定以上の年収がある場合でも、毎月の収入が安定していなければ審査に通らない可能性もある点を把握しておきましょう。

職業

車のローンの返済は一定期間続くことから、安定した収入を見込める職業に就いているかどうかという点も確認されます。

ただし、アルバイトや非正規雇用者だからといって、審査に申込めないわけではありません。決まった勤務先で安定した収入を長期間得ている場合は、十分な返済能力があると考えられるためです。

なお、りそなマイカーローンでは、車両名義が学生のお子さまであっても、同居中のご両親がマイカーローンを借入れることができます。

- ※ご家族の車両購入費用に係る税務上のお取扱いについては、税理士等へご相談ください。

雇用形態

会社から雇用されているのか、自分で事業を営んでいるのかといった雇用形態も、車のローンにおける審査基準の一つです。

雇用されている立場には会社員や公務員などが、自分で事業を経営している立場には会社経営者や自営業者などが該当します。

ただし、あくまでも重視されるのは返済能力であるため、雇用形態だけで審査されるわけではありません。

勤続年数

勤続年数も、収入の安定性を判断される基準の一つです。同じ職場で長く勤務している場合は安定した収入を継続して得られていると判断され、審査時に有利になる可能性があります。

ローンの審査と転職のタイミングが重なるときなどは、注意しましょう。

家族構成

家族構成によっては、個人の収入と世帯収入が異なる場合があります。そのため、家族構成が車のローンの審査に影響を与える可能性があるのです。

例えば、同居の両親や共働きの配偶者がいるケースでは、利用者本人の収入よりも世帯収入のほうが高額になり、審査で有利になることがあります。

年齢

車のローンでは、利用者の年齢制限が設定されています。

例えば、りそなマイカーローンで設けられている年齢制限は以下のとおりです。

- 申込時の年齢が満18歳以上満66歳未満

- 最終返済時の年齢が満70歳未満

ローンの申込みの時点で上限年齢に近い場合、長期のローンは通らない可能性があります。

信用情報

信用情報機関の情報をもとに調査される金融事故の有無も、車のローンの審査基準の一つです。金融事故とは、借入金の返済が大幅に遅延して、未返済のまま滞納している状態を指します。

金融事故の履歴がある場合は信用性が低くなるため、ローンの審査で不利になりやすいでしょう。

なお、信用情報機関には「株式会社日本信用情報機構(JICC)」「株式会社シー・アイ・シー(CIC)」「全国銀行個人信用情報センター(KSC)」があります。

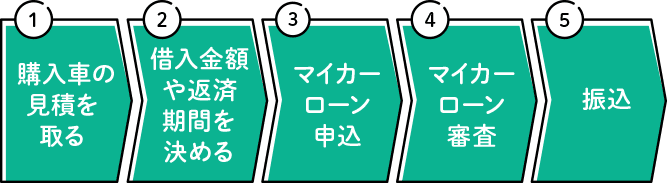

【5ステップ】車のローン審査の流れ

車のローン審査の一般的な流れを、5つのステップに分けて解説します。

ステップ1. 購入する車の見積もりを取る

まずは購入したい車を決め、諸費用を含めた見積もりを取ります。見積書は、ローンの目的を証明するために必要な書類です。

自動車販売業者は、ローンの申込みに見積書が必要なことを把握しています。「車のローンで支払いたい」という希望を自動車販売業者に伝えれば、すぐに見積もりを用意してもらえるでしょう。

ステップ2. 借入金額や返済期間を決める

車の購入に必要な金額のうち、用意できる頭金やローンで借入れる金額、返済期間を決めます。

ローンの借入金額や返済期間を決める際には、銀行のシミュレーターを利用するとよいでしょう。返済のイメージをしやすくなるため便利です。

りそなでは、約10秒で診断できるシミュレーターを用意しています。

ステップ3. 車のローンに申込む

利用を希望するローンが決まったら、申込みを行います。

申込みに必要な情報は金融機関によって異なりますが、おもな必要情報は以下のとおりです。

- 氏名

- 住所

- 電話番号

- 借入希望額

- 借入希望日

- 希望する返済期間

- 収入

- ほかの借入れの状況

なお、車のローン審査には時間がかかるケースもあります。

例えば、自動車購入の繁忙期にはローンの申込みが集中し、審査に時間がかかる傾向があります。できる限り余裕を持たせたスケジュールで申込むとよいでしょう。

ステップ4. 車のローンの審査を受ける

車のローンの申込みで申告した内容をもとに、金融機関や信販会社による審査が実施されます。

ローンの審査では、本人が申告した内容を証明する書類の提出が必要です。おもな必要書類を以下に挙げます。

| 本人確認書類 | 運転免許証・パスポート・マイナンバーカード(個人番号カード)・住民基本台帳カード(顔写真付き)など。 有効期限内の書類で、氏名と住所を確認できる書類が必要です。 |

|---|---|

| ローンの目的を証明する書類 | 見積書のように、氏名・車の金額・振込先などの記載がある書類が必要です。 |

| 収入を証明する書類 | 源泉徴収票・住民税決定通知書・確定申告書・納税証明書など。 |

ただし、上記はあくまでも車のローンの一般的な必要書類です。正式に必要となる書類は金融機関や信販会社によって異なるため、注意してください。

ステップ5. 口座にお金が振込まれる

車のローンの審査に通ると、正式な借入金額や返済期間、適用される金利などが通知されます。通知された内容の確認後に、ローンの契約を結びましょう。

契約締結後、借入れたお金が指定の口座に振込まれます。ローン契約の内容に従い、毎月の返済をはじめましょう。

なお、車の購入代金の支払いは、自動車販売業者に振込みで行うのが原則です。

審査に通りやすくするためには?

車のローンの審査に通りやすくするために、効果的な対策を紹介します。

費用の一部を頭金で支払う

頭金を用意した場合は、用意しない場合と比べて車のローンの借入金額が少なくなるため、審査に通りやすくなる可能性があります。また、車の購入費の一部を頭金で支払えば、ローンの利息総額を抑えられる点もメリットです。

審査に通りやすくする対策の一つとして、現金や預貯金に余裕がある場合には頭金の用意を検討し、ローンの借入金額を減らすとよいでしょう。

ほかの借入れを整理する

ほかの借入れがある場合はできるだけ返済しておくことで、車のローンの審査に通る可能性が高まるかもしれません。ほかの借入れを返済すると、毎月返済できる金額に余力が発生すると考えられるためです。

車のローンに申込む前には、可能な限りほかの借入れを整理することをおすすめします。携帯電話料金や公共料金、クレジットカードの利用分などの支払いを済ませておくことも大切です。

また、審査に影響を及ぼす可能性があるため、車のローンの審査前や審査中に新たなローンやキャッシングに申込むことは極力避けましょう。

車のローンの審査に落ちたらどうする?

ケースによっては、車のローンの審査に落ちてしまう場合もあります。

しかし、ローンの審査に通らなかったとしても、必ずしも車の購入を諦めなければならないわけではありません。

ここでは、車のローンの審査に通らなかった場合の対応方法を3つ紹介します。

別の車種や中古車を検討する

車のローンの借入金額と収入が見合わないことが原因で、審査に通らないことがあります。借入金額を減らすために、希望よりもグレードの低い車種や中古車の購入を検討するのも一つの方法です。

乗車定員や用途といった希望条件をクリアできる車種のなかでも、比較的グレードの低い車を選べば、購入に必要な費用を減らせます。また、新車に比べて安く購入できる中古車や新古車(ナンバー登録のみで手放された未使用車)を検討すると、ローンの借入金額を抑えることが可能です。

返済期間を長く設定する

車のローンの審査では、年収に対する年間返済額の割合である「返済負担率」もポイントといえます。

返済負担率は、借入れているすべてのローンの合計から算出される割合です。そのため、車以外のローン返済額も考慮する必要があります。

ローンの返済期間を長く設定すれば、返済負担率を下げることが可能です。返済負担率を下げた場合は、ローンの審査に通りやすくなるといえます。

なお、りそなマイカーローンでは返済期間は最短で1年、最長で10年です。

信用情報を調べる

車のローンの審査に落ちた理由がわからない場合は、信用情報を調べてみるのも一つの手段です。自分では把握していない支払いの遅延や滞納が、信用情報機関に記録されているかもしれません。

開示請求の方法や料金は信用情報機関によって異なるため、信用情報を調べる場合には事前に確認してから請求を行いましょう。

まとめ

車のローンを利用する際は、年収や職業をはじめとした複数の要素から総合的に審査されます。審査に通りやすくするためには、頭金の用意やほかの借入れの整理などの対策が効果的です。

自分に合ったローンを利用して、購入を希望する車をスムーズに手に入れましょう。

りそなマイカーローンでは、一般的なディーラー系ローンと比べて金利が低めに設定されているため、返済総額を抑えられやすいメリットがあります。

また、仮審査の申込みから契約まで来店不要で、インターネットで完結できるのも特徴です。

- ※諸条件により店頭・郵送でのお手続きが必要な場合もあります。

車の購入を検討している方は、まずは便利なシミュレーターでローンの全体像をイメージしてみてはいかがでしょうか。

原則来店不要!

りそなマイカーローンを

Web完結でお申込み!

来店不要で24時間365日

お申込みが可能!

収入と支出のバランスを考えて計画的にご利用ください。借り過ぎにご注意ください。

本記事は2023年9月22日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。