車両保険の金額の目安はどれくらい?月々の保険料を安くする方法も解説!

公開日:2021/08/10

車を購入した際に、「車両保険へ加入すべきだろうか」と悩む方は多いのではないでしょうか。

車両保険は、交通事故などによる急な車の修理費だけでなく、自損事故(単独事故)の場合も利用可能です。一般的に、車両保険は保険料が高いといわれており、これが理由で車両保険を付けていない方もいるかもしれません。

しかし、「値段が高い」というイメージだけであきらめるのではなく、補償内容や車両損傷リスクの兼ね合いなど、しっかりと検討しておきたいものです。

そこで、本記事では、車両保険の保障内容や金額の目安、月々の車両保険料を抑える方法について紹介します。

- 私が書きました

-

- 主なキャリア

-

生命保険会社にて15年勤務した後、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

- ※りそなグループが監修しています

そもそも車両保険とは?

車両保険とは、自動車保険(任意保険)の中でも自分の車にかける保険です。偶発的な交通事故や台風による水没などの自然災害、飛び石、駐車中のいたずら、盗難などにより、車の修理や買換えが必要になったときに保険金が支払われます。

地震・噴火およびこれらを要因とする津波によって生じた損害は、原則対象外です。しかし、特約の付加により補償される場合もあります。

自動車保険の補償内容は以下のようにさまざまです。

- 対人賠償保険

- 対物賠償保険

- 人身傷害保険

- 搭乗者傷害保険

- 無保険車傷害保険

- 車両保険など

自動車保険は、これらの補償が異なるさまざまな保険(特約)を組み合わせて加入します。

組み合わせ方は、保険会社によっても異なりますが、基本補償としていくつかの保険をセットにし、必要性に応じて他の保険を付帯して加入するのが一般的です。車両保険は、必要性に応じて契約者(車の所有者)が任意で付帯する保険になります。

車両保険を付帯すると、その分保険料が上がりますが、予期せぬ事故や災害などで車が損傷したときに、大きな自己負担なく修理や買換えができる点がメリットです。

また、通勤や通学、買い物などの移動手段として日常的に車を利用する方もいるでしょう。損傷を受けたり、修理に出していたりして車を使えないときに、「代車を借りられる」特約を付けることもできます。

車両保険の加入が必要かどうかは、車種やリスクの大ききなどによっても異なりますが、次のような方は車両保険の加入を検討すると良いでしょう。

- 自然災害が多い地域に住んでいる

- シカやイノシシなど動物が頻出する地域に住んでいる

- 運転技術に自信がない

- 万が一のときに買換費用を捻出するのが難しい

- マイカーローン残高が残っている

- 普通車よりも耐久性が低い軽自動車に乗っている

- いたずらや盗難に備えたいなど

車両保険金額の決め方

ここからは、車両保険に加入する場合の保険金額の目安について説明していきます。

車両保険金額とは

車両保険金額とは協定保険価額ともいい、事故を起こしたときなど、車両保険から支払われる保険金の支払限度額です。車両保険は、支払事由となる損傷を受けて全損扱いになると、契約時に決めた車両保険金額が支払われます。

分損の場合は、車両保険金額の範囲内で実際の損害額から免責金額(自己負担額)を差し引いた金額が支払われる仕組みです。

ちなみに、全損というのは、修理できない場合や修理費が車両保険金額以上となる場合をいいます。車両保険金額は、契約者が自由に決められるものではありません。

契約する自動車の用途、車種、型式、登録年月などによって、契約できる金額が決められます。契約時における市場販売価格相当額が目安とされているためです。

各保険会社には、市場販売価格相当額を調査した「自動車保険車両標準価格表」があります。そこに記載されている金額を参考にして、契約時に設定できる車両保険金額を提示しているのです。

なお、仮に同じ型式の車でも、例えばエアコンやエアバッグなどの装備、カーナビなどのオプションの有無によっても市場販売価格は異なります。そのため、「100万~150万円まで」というように金額に幅を設けて提示されるのが一般的です。

契約者は、提示された金額の範囲内で車両保険金額を決めるようになります。実際に契約する場合は、車両価格だけでなくカーナビなどの付属品の合計金額を保険金額の目安にするとよいでしょう。

車両保険金額の目安

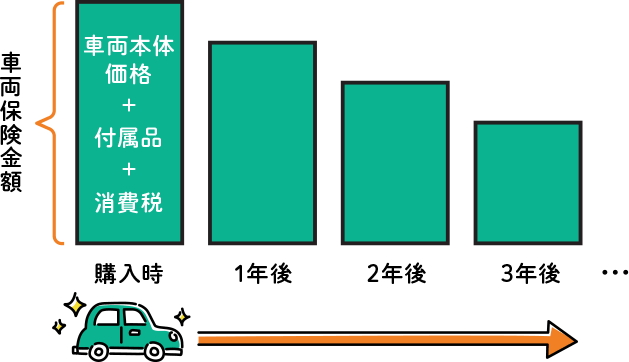

車両保険金額は、市場販売価格相当額が目安となることを前述しましたが、車の価値は販売から時間が経過するにつれて下がっていきます。そのため、購入してからの経過年数別に車両保険金額の目安について知っておきましょう。

購入してから1年未満の新車

購入してからまだ1年経っていない新車の場合、基本的に車両の購入金額が車両保険金額となります。購入金額とは、車両本体価格に装備された付属品やオプションの価格、および消費税を含めた購入時に支払った金額です。

新車の車両保険金額=車両の本体価格+付属品・オプション+消費税

なお、付属品やオプションには、ETC車載器、カーナビゲーションシステム、フロアマット、発煙筒などがあります。

また、消費税は車両保険金額に含めますが、自動車購入時にかかる環境性能割や新規登録時にかかる自動車重量税は含めません。

購入してから2年以上の新車

先述したように、車の市場価格は年数の経過とともに下がり、設定できる車両保険金額も年々下がっていきます。

すでに車両保険を契約している場合には、保険会社から送られてくる更新案内に、翌年設定できる車両保険金額の見積額が記載されているため、この金額を参考に決定するといいでしょう。

これまで車両保険を付帯していなかった場合には、中古車サイトで同等の車の価格を調べたり、保険会社から見積もりを取ったりすることで、車両保険金額の目安額を確認できます。

中古車

購入した車が中古車の場合には、購入後一定期間を経過した車と同様に、同じ車種、同じ年式、同じグレードの車の時価相当額(市場流通価格)額で車両保険金額の範囲を決めます。

実際の購入価格から大きく異なっている場合には、売買契約書などで価格を確認し、保険会社との話し合いで決める必要があります。

月々の車両保険料の金額を抑える方法

「大きな修理費用がかかる場合に備えて車両保険に加入したいけれど、高めの保険料が気になる」という方もいるかもしれません。ここでは、月々の車両保険料を抑える方法を紹介します。

エコノミー型を選ぶ

車両保険には、大きく分けて「一般型」と「エコノミー型」の2つの種類があります。一般型とエコノミー型では、補償範囲に違いがあり、エコノミー型は補償範囲が狭い代わりに、一般型に比べて保険料が割安となっています。それぞれのタイプの違いも知っておくといいでしょう。

一般型

補償の範囲が広い車両保険です。基本的に、地震・噴火および、これらを要因とする津波による損害は補償されません。しかし、それ以外の自然災害や偶発的な交通事故、飛び石、駐車中のいたずら、盗難、当て逃げ、転覆・墜落、電柱やガードレールにぶつかるなどの単独事故、自転車との接触など幅広く補償されます。

エコノミー型

限定型ともいわれ、一般型よりも補償範囲が狭くなっています。保険会社にもよっても異なりますが、エコノミー型では当て逃げ、転覆・墜落、電柱・ガードレールなどにぶつかる単独事故、自転車との衝突・接触などは補償されないケースもあるため、注意が必要です。

当て逃げや単独事故などの補償はなくても、エコノミー型の補償範囲で十分と感じる方は、あえて保険料がより高い一般型を選ぶ必要はありません。エコノミー型を選べば保険料を抑えられます。

免責金額を高く設定する

免責金額とは、車両保険を使う際に自己負担する金額です。先に、「分損の場合は車両保険金額の範囲内で実際の損害額から免責金額(自己負担額)を差し引いた金額が支払われる」と説明しました。

例えば、車両保険金が150万円、免責金額を10万円で契約し、修理に50万円かかった場合、保険会社からは40万円が支払われ残りの10万円は自己負担になります。免責金額は、保険会社が定めるいくつかの金額の中から、契約者自身が選んで設定可能です。

このように、免責金額が小さい(保険会社の支払いが多い)ほど、保険料は高くなり、免責金額が大きい(保険会社の支払いが少ない)ほど、保険料は安くなります。

保険会社によっても異なりますが、自己負担をしたくない場合は免責金額を0円に設定することもできます。

修理費用の自己負担額が増え、修理にかかる金額によっては全額を自分で負担しなければならなくなる可能性もありますが、免責金額を高めに設定することで、月々の保険料を抑えられます。

改めて車両保険の

必要性を考える

修理が必要になって車両保険を使うと、翌年度以降の保険料が上がる場合があります。改めて保険金請求が必要かどうか考えてみましょう。

自動車保険には、ノンフリート等級制度(以下「等級制度」といいます)があります。

1~20等級まであり、初めての契約の場合は、6等級から開始します(2台目以降の場合、7等級から開始する場合もあります)。1年間事故がなければ翌年度に1等級上がる仕組みです。等級が上がるほど保険料は安くなります。

基本的に、事故に遭う(保険を使う)と等級が下がり、保険料は上がりますが、これは車両保険においても同様です。

そのため、軽微なキズやへこみなどの修理は、できるだけ保険を使わず自分で負担することも保険料を上げないようにするための一つの方法といえるでしょう。

それでも、修理費用が大きかったり、修理できないほどの事故や盗難などで買換えが必要になったりする場合は、車両保険を使えば損失額をカバーできます。

メリットとデメリットをしっかりと理解したうえで、車両保険の必要性を検討するようにしましょう。

まとめ

車両保険に加入すれば、偶発的な交通事故や自然災害などで大切な車に損害を受けたときに保険金が支払われ、大きな自己負担を防げるでしょう。

車両保険金額は、市場販売価格相当額が目安で、型式や登録日によって異なるのが特徴です。契約によっては、保険料を抑えられる場合もあるため、工夫しながら備えておくと良いでしょう。

保険料を抑えるとともに、車にかかる維持費全体を抑える工夫もおすすめです。例えば、マイカーローンは保険料の支払いには充当できませんが、他社ですでにマイカーローンを組んでいた場合には、借換えすることで毎月の返済額を低減できる可能性があります。

りそなでは車両保険の取り扱いはございませんが、他社から借換え可能なマイカーローンを提供しています。維持費全体を抑えるためにも、一度相談されてみてはいかがでしょうか。

原則来店不要!

りそなマイカーローンを

Web完結でお申込み!

来店不要で24時間365日

お申込みが可能!

収入と支出のバランスを考えて計画的にご利用ください。借り過ぎにご注意ください。

本記事は2021年8月10日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。