新卒の初任給、貯金額の目安は?少額からはじめるお金の貯め方と増やし方

公開日:2022/02/08

更新日:2026/02/09

社会人になって初めて給料を受け取ると、うれしさと同時に「どれくらい貯金すればいいのだろう?」と悩む方も多いでしょう。

一般的に、新卒一年目の貯金額の目安は手取りの1〜2割です。まずは無理のない範囲ではじめ、「3ヵ月分の生活費」を貯めることを一つの目標にすると良いでしょう。将来に備え、早い段階から貯金の習慣を身に付けておくことが大切です。

この記事では、新社会人の貯金額の目安、年代別の平均貯金額、将来必要となる三大資金、そして少額から無理なく貯金を増やす方法について、わかりやすく解説します。

- 私が書きました

-

- 主なキャリア

-

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。

現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

- ※りそなグループが監修しています

新卒の貯金額の目安は手取りの1割~2割

社会人として新生活がスタートすると、自由に使えるお金が増える一方で、「将来に向けて貯金をしたい」という方もいるでしょう。

では新卒の場合、どれくらい貯金すれば良いのでしょうか。まずは一般的な貯金額の目安についてみていきましょう。

厚生労働省が公表している「令和6年賃金構造基本統計調査 結果の概況」によると、大卒の場合の平均初任給は24万8,300円です。

初任給がそのまま収入になる、と思いたいところですが、実際には初任給額から社会保険料や税金などが控除され、その残りが収入として手元に残ります。

給料から控除されるのは、健康保険料や厚生年金保険料、雇用保険料、所得税や住民税などです。なお、住民税は前年の所得に対して課税されるため、社会人一年目は原則として控除されません。

給料から税金などの控除分を差し引いた金額を手取り収入と呼び、その金額は初任給の80%程度です。収入を計算するときは、初任給ではなく、手取り収入から考えるようにしましょう。

「最初の給料をどう使うか」は、これからのお金との付き合い方を考えるうえで大切な第一歩です。家族やお世話になった方への「初任給プレゼント」を考えている方は、別記事【初任給で贈るプレゼントの選び方は?相場や使い道を贈る相手別に解説】で詳しく解説しています。

実際にはいくら貯金できる?収支のシミュレーション

先ほどの賃金構造基本統計調査の結果から、大卒の場合の手取り収入を算出してみましょう。

手取り収入=初任給×80%

=24万8,300円×80%

=19万8,640円

貯金は手取り収入の1割から2割程度が目安とされているので、新卒の場合、月約2万円~4万円が貯金の目安です。

総務省の「家計調査(2024年)」によると、単身世帯のうち勤労者世帯の消費支出は18万3,950円となっています。先ほど算出した手取り収入が19万8,640円なので、社会人一年目の人が実際に貯金に回せるお金は約1万5,000円です。目標の2万円~4万円には届きません。

そのため、まずは無理のない範囲で月1万円~2万円から貯金をスタートし、生活に慣れて支出をコントロールできるようになってから、徐々に貯金額を増やしていくのが現実的です。

なお、ここで計算に使用した平均的な収入・支出額は、就職する企業や住んでいる地域によって異なります。

支出が多ければ貯金に回せる額も減ってしまうため、実際月にどれくらいお金を使っているのか、支出の内訳を把握しておきましょう。

みんなはどれくらい貯めてるの?年代別の平均貯金額

周りの人がどれくらい貯めているのかを知ることで、これからの貯金の目標が見えてきます。ここでは、20代から70代まで、年代別の平均貯金額について詳しくみていきましょう。

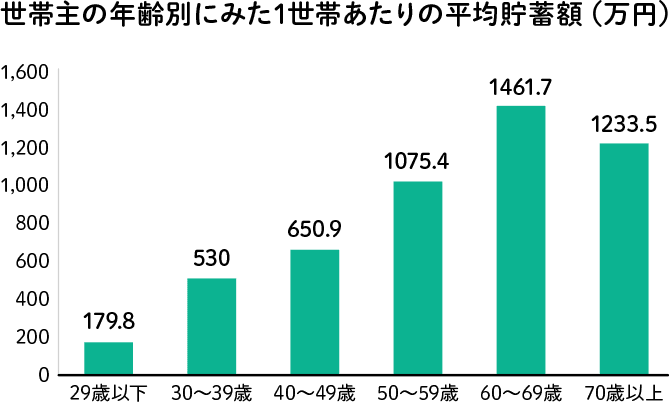

以下の表は、単身世帯と二人以上世帯を合わせた、年代別の平均貯金額です。

20代は社会人としてのスタート時期であり、平均貯金額は212万円と最も少ない水準です。

30代になると604万円、40代では929万円と着実に増加します。ただし、結婚や子育て、住宅購入などライフイベントが重なる時期のため、貯金の増加ペースはそれほど伸びていません。

50代では1,147万円とさらに増え、60代では1,929万円と大幅に上昇します。これは子どもの独立や住宅ローンの完済などで支出が減り、加えて退職金が入ることで家計に余裕が生まれる時期であるためです。

70代は1,830万円とやや減少しますが、これは退職後の生活費を貯金から取り崩しているためと考えられます。

このように、平均貯金額の増え方や減り方はライフステージによって特徴があり、その裏には教育・住宅・老後などの大きな支出が関わっているのです。

将来必要になる三大資金とは

将来にかかるお金としてよく挙げられるのが、教育・住宅・老後の三大資金です。どれも数百万から数千万の資金が必要となるため、貯めたお金の多くが、これら三大資金に使われます。

ただし、三大資金をはじめとする将来的に必要なお金は、ライフプランによって大きく変化します。

例えば、教育費は子どもの人数によって金額が変わり、住宅費も中古住宅を購入してリフォームする場合と新築を購入する場合で大きく金額が異なります。

これらの三大資金に備えるためにも、貯金は早くはじめましょう。これは、若いうちから月々少額でも積立てることで、時間を味方につけた無理のない資金準備が可能になるためです。

大切なのは、自分が将来どのような生活をしたいのか具体的にイメージすることです。暮らしをイメージできれば、そこにかかる費用と必要な貯金額もわかるため、10年後、20年後の将来を見据えて貯金計画を立ててみましょう。

なお貯金をしておけば、病気で急に収入が途絶えても当面の生活に困らない安心感を得られるほか、余剰資金を元手に投資するという選択肢も生まれます。計画的な積み立てにより、将来の「安心」を手に入れましょう。

生涯の収支や貯蓄額を診断

ライフプランシミュレーション貯金を上手に増やす3つのコツ

貯金が大切とわかっていても、なかなか貯金が上手くいかない人も多いのではないでしょうか。ここでは、貯金を上手に増やしていくコツを3つ紹介します。

貯金の目標額を決めよう

貯金の目標額を決めよう

なにかをはじめる際に、目標を立てることは大切です。貯金する際にも、目標額を決めておきましょう。

目標額を設定するポイントは、具体的な金額を決めておくこと。「1年で30万円貯める」「1ヵ月で最低2万円貯める」など、具体的な金額を決めておくと、目標にどれくらい近づいているかはっきりとわかります。

また、目標の貯金額から逆算して、月々の生活費の予算を立てれば、貯金するお金が足りないという状況を防げます。

ただし、高すぎる目標は計画の挫折につながってしまうため、努力すれば達成できそうな金額に設定しておきましょう。

毎月の収支を把握しよう

毎月の収支を把握しよう

貯金に必要な余剰資金を確保するためには、「収入を増やす」ことと「支出を減らす」ことが大切です。どれだけ貯金しようと思っても、余剰資金がなければ貯金することはできません。

どの程度収入を増やせるか、どの程度支出を減らせるかを考えるには、毎月の収支の把握が欠かせません。

収入は支払明細書や口座の入金履歴を確認すればすぐにわかりますが、支出はタイミングや金額がバラバラなため、しっかりと把握していない人も多いのではないでしょうか。

月々の支出を正確に把握できていない場合は、まずは支出状況を知ることからはじめてみてください。

食費や水道光熱費、通信費など、項目ごとに大まかな支出を把握できていれば問題ありません。あまり細かく支出を把握しようとすると、手間がかかってしまい挫折のもとになるため注意しましょう。

毎月の収支把握には、後ほど詳しく解説する「りそなグループアプリ」が便利です。ぜひ活用してみてください。

確実に貯金できる

確実に貯金できる

仕組みを作ろう

収入に余裕があると気がゆるんで、ついお金を使ってしまいがちです。不要な出費を防ぐためには、確実に貯金できる仕組みを作っておくことをおすすめします。

最も有効な方法は、貯金用の口座と生活費用の口座を分けることです。貯金口座は入金のみ行い、出金しないようにすれば無駄な出費を防げます。収入があった際はすぐに貯金口座にお金を移しておきましょう。

また、毎月の給料から貯金分を貯金口座へ入れておくのも有効です。浪費を防ぐために、すぐに使えない状態にしておくようにしましょう。

新卒一年目でも少額からはじめられるお金の貯め方

貯金の習慣を身に付けるには、自分に合った方法を見つけることが大切です。ここでは、新卒一年目の方でも無理なく取り組める代表的な方法を紹介します。

積立定期預金

積立定期預金は、毎月決まった金額を自動的に定期預金にする仕組みです。普通預金よりも金利がやや高く、満期まで引出しにくいため、無理なく貯金を続けられます。

なお、万が一途中で解約が必要になった場合でも、違約金や手数料といったペナルティはありません。「定期」という名前から解約しにくいイメージを持たれがちですが、実際は柔軟性があり、安心してはじめられる貯金制度です。多くの金融機関で、少額からはじめられるようになっています。

給与口座からの自動振替に設定しておけば、自然と貯金ができるため新卒一年目の方におすすめの方法です。一定額まで元本保証されているため、リスクを極力取りたくない初心者にも向いているといえるでしょう。

まずは無理のない金額からはじめて、徐々に積立額を増やしていくことが大切です。

投資信託・NISA(少額投資非課税制度)

NISAは、投資で得た利益が非課税になる制度です。2024年にNISAの制度改正があり、年間最大360万円まで投資でき、非課税期間は無期限となりました。

通常、投資で得た利益には20.315%の税金がかかりますが、NISA口座を使えば税金がかかりません。そのためNISAを活用した資産形成では、投資信託との組み合わせが効果的です。

投資信託とは、複数の投資家から集めた資金をプロが株式や債券などに分散投資する金融商品です。

金融機関によっては月1,000円といった少額から積立てることも可能で、NISAを利用すれば税制優遇を受けながら長期的な資産形成を進められます。

投資信託を選ぶ際は、自分のリスク許容度や運用期間に合わせて選びましょう。投資初心者の方は、バランス型の投資信託を選べば、リスクを抑えながら資産を増やすことが期待できます。

一方で、老後まで長期間積立てる場合は、時間が味方になるため、株式中心の投資信託でリスクを取りながら積立てることも有効な選択肢です。

運用期間が長いほど、一時的な値動きの影響を受けにくくなり、より大きなリターンを目指せます。

iDeCo(個人型確定拠出年金)

iDeCoは、老後資金を準備するための私的年金制度です。毎月の掛金が全額所得控除の対象になり、運用益は非課税、さらに受取時にも税制優遇があるなど、多くのメリットがあります。

一方で、運用商品によっては元本割れのリスクがあり、また加入・運用には所定の手数料がかかります。原則60歳まで引き出せない仕組みのため、長期的な資産形成を考える方に適した制度といえるでしょう。

計画的に貯金するなら「りそなグループアプリ」を利用しよう!

貯金には専用のツールを使うのがおすすめです。計画的な貯金に便利な「りそなグループアプリ」を紹介します。

りそなグループアプリとは?

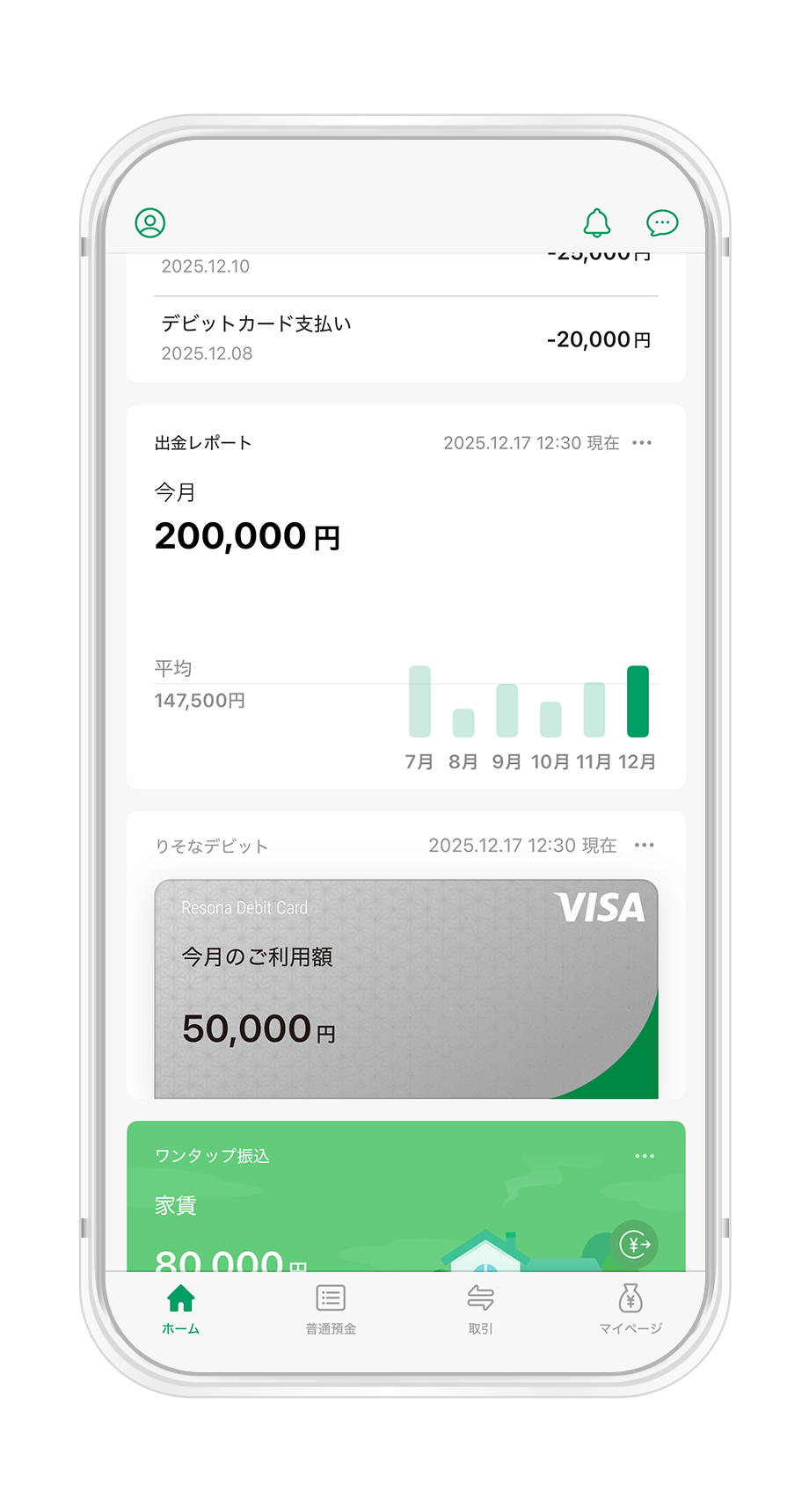

りそなグループアプリは、りそなが提供している無料のアプリです。口座残高や入出金明細の確認、振込をはじめとするさまざまな取引すべてをスマートフォンで完結できる便利な機能を備えています。

このアプリを使えば、月々にどれくらい支出があるのか、どれくらい貯金できそうなのか一目でわかるため、毎月しっかり貯金したい人におすすめのツールだといえます。

りそなグループアプリで計画的に貯金をする便利な機能

りそなグループアプリを使って計画的に貯金をするには、以下の機能が便利です。実際の画面をもとに見ていきましょう。

毎月の支払額をグラフで確認できるので、簡単に出金状況の把握ができます

普通預金明細を条件・期間ごとに検索できるので、何にいくら使っているのか把握できます

つみたてボックスでは、目的ごとに「目標金額」や「目標までの期間」を設定して資産形成でき、進捗はグラフによって視覚的に把握できます

- ※つみたてボックスはお客さまの選択によっては投資信託での資産形成となります。

また、りそなグループアプリを利用すれば基本的な銀行取引を行えるほか、取引情報を活用したサービスを受けられます。

アプリは自由にカスタマイズできるので、自分のライフスタイルに合わせて調整し、より使いやすい形で利用しましょう。

まとめ

貯金の目安は収入の1割~2割であり、新卒の場合は毎月2万円~4万円程度です。

ただし、初任給は企業によって異なるうえ、新卒は何かと出費が多くなってしまうため、あまり無理をせず、できる範囲で貯金するようにしましょう。

貯金がしやすくなる仕組みを作るには、毎月の収支を把握しましょう。そのうえで、貯金の目標額を設定する、少額からはじめられる金融商品を利用する、「りそなグループアプリ」を使うといったことが有効です。

来店不要

スマホアプリで

最短翌営業日に口座開設

マイナンバーカードを

読み取り本人確認!

運転免許証・在留カードなどの撮影でもOK!

- ダウンロードはこちら(無料)

-

※カードがお手元に届くまで、

約2週間ほどかかります。

既に口座をお持ちの方は

こちらのアプリがおすすめ!

本記事は2026年2月9日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。