教育ローンの審査基準は厳しい?審査期間や落ちたときの対処法も解説!

公開日:2022/02/08

大学進学などの学費を準備するために、教育ローンの利用を考えている保護者も多いのではないでしょうか。教育ローンを利用するうえで気になるのが、審査基準や審査機関です。

今回は、教育ローンの種類や審査基準、審査期間、注意点を解説します。併せて、教育ローン以外の資金調達方法も紹介します。

- 私が書きました

-

- 主なキャリア

-

ねこのて合同会社 代表。大手メーカーで経理、中小企業の役員として勤務したのち、ファイナンシャルプランナーとして独立。金融機関での経歴がないからこそ、お客様にとってのメリットを最大化するプランを提案することができることを強みとする。保険だけ、投資だけに片寄ることなく、今の生活も将来の生活も可能性に満ちたものにするようアドバイスすることを心がける。

- ※りそなグループが監修しています

教育ローンの種類は?

子どもが高校や大学へ進学するにあたって、学費で悩んでいる保護者は多いでしょう。学費の問題を解決する方法の一つが「教育ローン」です。

教育ローンは大きく分けて、国の教育ローン制度を利用する「教育一般貸付」と、民間の金融機関を利用する「民間の教育ローン」の2種類があります。審査基準もそれぞれのローンごとに異なるため、まずは教育ローンの種類について説明します。

国(教育一般貸付)と

民間の教育ローンの違い

国の教育ローン(教育一般貸付)は、比較的低い固定金利で借りることができますが、借入条件が厳しく、原則として連帯保証人が必要です。

一方、民間の教育ローンは、金利は高めですが、金融機関によっては固定金利・変動金利を選択できます。ただし、審査の際は安定収入であるかどうかが重視されます。

また、金融機関によって異なりますが、資金用途が国の教育ローン(教育一般貸付)よりも広く設定されている傾向にあります。

国の教育ローン

(教育一般貸付)の特徴

国の教育ローン(教育一般貸付)の特徴は、次のとおりです。

| 融資限度額 | 子ども1人あたり350万円 ※一定の要件に該当する場合は450万円 |

|---|---|

| 金利 | 固定金利 年1.65%(2021年11月現在) |

| 保証人 | 必要 ※教育資金融資保証基金による保証を利用する場合は不要 |

| 返済期間 | 最長15年 |

| その他条件 | 世帯年収の上限あり |

| 必要書類 |

|

- ※上記は基本的な条件であり、融資限度額や金利などで、さまざまな優遇などがあります。

出典:日本政策金融公庫「教育一般貸付」

国の教育ローン(教育一般貸付)の大きな特徴は、「世帯年収の上限」があることです。また、扶養している子どもの数によって上限額が異なります。そのほか、国の教育ローンは、民間の教育ローンに比べると、申込時の必要書類がやや多いです。

民間の教育ローンの特徴

民間の教育ローンの特徴は、次のとおりです。

| 融資限度額 | 金融機関によって異なる |

|---|---|

| 金利 | 金融機関によって異なる ※金融機関によっては固定金利・変動金利が選択可能 |

| 保証人 | 無担保・無保証人のところが多い |

| 返済期間 | 金融機関によって異なる |

| その他条件 | 金融機関によっては年収の下限条件あり |

| 必要書類 |

|

民間の教育ローンは、一般に「無担保・無保証人」で利用できます。ただし、保証会社の保証が必要なケースが多くなっています。また、国の教育ローン(教育一般貸付)とは逆に、年収の下限が設定されている金融機関もあるため、注意が必要です。

教育ローンの審査にかかる期間はどれくらい?

教育ローンを利用する場合は、借入れの申込みをしたあとに審査が行われ、審査に通過すれば融資が受けられます。申込みから審査までの流れと審査期間はどのようになっているのでしょうか。

国の教育ローン

(教育一般貸付)

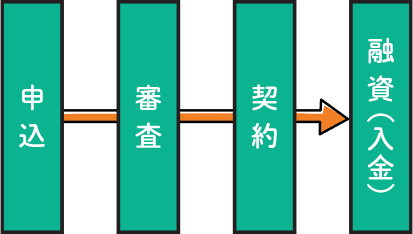

国の教育ローン(教育一般貸付)は、「申込み→審査→契約→融資(入金)」という流れです。通常の場合、申込みから審査結果が出るまでは10日前後で、融資金額が口座に振り込まれるまでさらに10日前後かかります。

ただし、申込みが集中する10月~3月の間は、通常よりも日数がかかるため、注意が必要です。日本政策金融公庫では「資金が必要になる2~3ヵ月前までの申込み」を推奨しています。

民間の教育ローン

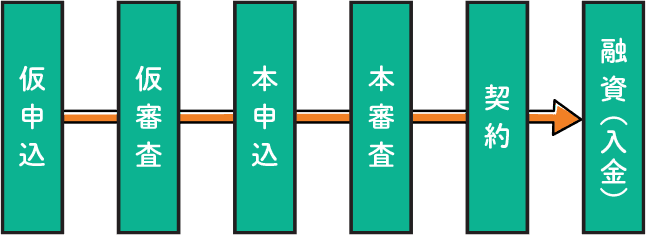

民間の教育ローンは、国の教育ローン(教育一般貸付)とは手順が少し異なります。一般的には、「仮申込み(仮審査)→本申込み(本審査)→契約→融資(入金)」というように、2段階の審査です。仮申込みから仮審査の結果が出るまでは、3日から1週間程度かかります。

その後、本申込みに進みますが、本審査には必要書類の提出が必要です。本審査に通過後、ローン契約締結後に融資が実行され入金となります。なお、本審査の期間は、審査状況によって異なります。

一般的に、申込みから入金までの期間は、2~3週間程度です。

教育ローンの審査基準は?

教育ローンは、金融機関の審査を通過しなければ利用できないため、審査基準が気になる方も多いでしょう。そこで、国の教育ローン(教育一般貸付)と民間の教育ローンに共通する、重要な審査ポイントを3つ紹介します。

安定収入があるか

教育ローンに限らず、ローン全般でも同様ですが、「安定した収入があるか」は、審査で最も重視されるポイントの一つです。パートやアルバイトでも、継続して安定した収入があれば利用可能なローンもあります。

しかし、雇用形態は正社員のほうが審査を通過しやすく、正社員でも勤続年数が長く年収が高いほうが有利です。

ただし、国の教育ローン(教育一般貸付)には、子どもの人数に応じた「世帯年収の上限額」があります。

基準以上の世帯年収の場合、利用できるのは民間の教育ローンだけです。

信用情報に問題がないか

過去に、金融事故歴があると審査を通過するのは難しくなります。金融事故とは、借入金の延滞や、債務整理(任意整理・自己破産など)など、いわゆる「ブラックリストに載る」と呼ばれるような状態です。

クレジット(割賦販売)やローンの利用履歴は、個人信用情報機関に一定期間登録されています。教育ローンの審査でも、確認される項目です。

他社借入件数や借入残高が

多くないか

世帯収入が十分にあったとしても、他社で借入金額や借入件数が多いと、「確実に返済されるか分からない」と判断される傾向にあります。返済能力が低いとみなされた場合、審査を通過するのが難しくなるでしょう。

しかし、教育ローンは、総量規制(※)の対象外です。金融機関は世帯年収と借入金額とのバランスを見て、返済能力があるかを評価しているため、他社で借入れが多い場合は注意しましょう。

- ※総量規制:貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れができない制度

教育ローンを申込むときの注意点

上記のような審査基準を踏まえると、教育ローンを申込むときには、次の3点に注意が必要です。

収入に対して返済金額が高すぎないか

収入に対して返済金額が高すぎないか

教育ローンの借入希望額が大きすぎると、審査に通りにくくなります。なぜなら、借入金額が大きくなれば、毎月の返済金額も大きくなり、年収に対する返済負担率が高くなります。

審査の段階で懸念されやすいだけでなく、ローンの返済が家計を圧迫しすぎないように心がけることも意識しましょう。

申込時に記入する借入希望額は必要最小限にとどめることが大切です。

借入状況や残高の管理がしやすいか

借入状況や残高の管理がしやすいか

ローンの返済をする場合、無理せずに返済を続けられるよう、返済履歴や借入状況、借入残高などの管理がしやすいようにしておきましょう。

例えば、紙のローンの返済予定表をしっかりと保管しておくことでもかまいません。しかし、より管理しやすくしたいのであれば、借入状況や残高がオンラインでいつでも確認できる環境が望ましいです。

また、金融機関の相談窓口が利用しやすいかなどの点も、申込み前にチェックしておきましょう。

正確な情報を記入する

正確な情報を記入する

ローンの申込時に個人情報などを入力するときは、不備なく記入するようにしましょう。誤って入力したとしても、申告内容と実態が違った場合には「虚偽申告」を疑われてしまう可能性があります。

不注意なミスで、本来行われるべき正しい審査が実施されず、教育ローンが利用できない事態になってしまわないよう、慎重に記入しましょう。

教育ローンの審査に落ちてしまったときはどうする?

審査に通らず、教育ローンが利用できなかった場合にはどうすればよいのでしょうか。主な対処法を3つ紹介します。

日本学生支援機構の奨学金

奨学金を活用すれば、学費を工面できるかもしれません。ただ、日本学生支援機構の奨学金は、申込期間が決まっているため、教育ローンと同時進行で早めに情報収集しておくことをおすすめします。

奨学金は、保護者ではなく子どもが借入及び返済をする必要があります。返済は卒業後(貸与終了後の翌月から数えて7ヵ月目)にスタートします。

しかし、卒業後に「就職先が決まっていない」、「給与が低くて返済が厳しい」といったケースも考えられるため、借入金額や返済計画は十分検討してください。

返済期間は、最長20年と長いため、奨学金の返済負担が重くのしかかり、人生設計や資産形成に悪影響が出ないよう、計画的に利用することが大切です。

社会福祉協議会の

教育支援資金

低所得世帯を対象にした、社会福祉協議会の生活福祉資金貸付制度の一つ「教育支援資金」の活用も可能です。申込人の居住地にある社会福祉協議会で手続きができます。

教育支援資金も、原則として「子ども(修学者)が借受人(債務者)」となり、修学者の世帯で最も収入が高い人が連帯借受人になります。

利用する金額などは慎重に検討しましょう。

大学無償化制度

大学無償化制度とは、2020年4月からはじまった制度で、正式名称は「高等教育の修学支援新制度」です。授業料などの減免や給付型奨学金を得ることができます。

支援対象者は、以下の2つの条件を満たした学生全員です。

- 住民税非課税世帯+それに準ずる世帯の学生

- 学習意欲があること

大学進学前の場合は、高校経由で日本学生支援機構に申込みます。

りそなの教育ローンを

紹介!

りそなの教育ローンは、幅広い用途で利用可能です。まとめて借りられる「証書貸付」だけでなく、必要なときに都度借入れできる「当座貸越」での教育ローンもあります。

合格前や入学後でも申込み可能です。りそなでは相談窓口もあるので、安心して利用できます。返済シミュレーションを行い、無理のない返済プランを確認しながら、最適な借入金額を検討しましょう。

りそなの「りそなグループアプリ」を使えば、スマートフォンアプリで返済状況や残高確認がいつでもでき、管理しやすいのがメリットです。

まとめ

教育ローンは、大別すると国の教育ローン(教育一般貸付)と民間の教育ローンの2種類があります。借入れする場合、それぞれに世帯年収の条件などの違いがあります。

しかし、審査のうえでは、いずれも安定収入があり、収入とバランスの取れた範囲の借入れで、信用情報に問題ないことがポイントです。

教育ローンを利用する場合は、無理なく返済できる範囲で計画的に利用することが大切です。返済状況や借入残高を確認して、きちんと管理できるようにしておきましょう。

りそなでは、合格前や入学後でも申込み可能で、証書貸付・当座貸付の2つのタイプの教育ローンをご用意しています。

また、「りそなグループアプリ」の利用で、インターネットで返済状況や残高の確認ができ、管理がしやすい特徴があります。これから教育ローンを検討される方は、ぜひりそなをご利用ください。

合格前でもOK

WEBで簡単申込み!

収入と支出のバランスを考えて計画的にご利用ください。借り過ぎにご注意ください。

本記事は2022年2月8日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。