銀行系クレジットカードって何?メリット・デメリットもご案内

2024/03/14最終更新

クレジットカードを作りたいけど、種類がありすぎて迷っている。

りそなグループの口座を持っている場合のおススメは?

クレジットカードは種類が多くて選ぶのが大変ですよね。この記事ではクレジットカードの系統と特徴、そして銀行系クレジットカードのメリット・デメリット、クレジットカードとデビットカードの違いなどについてご紹介いたします。

目次

- ※りそなグループが監修しています

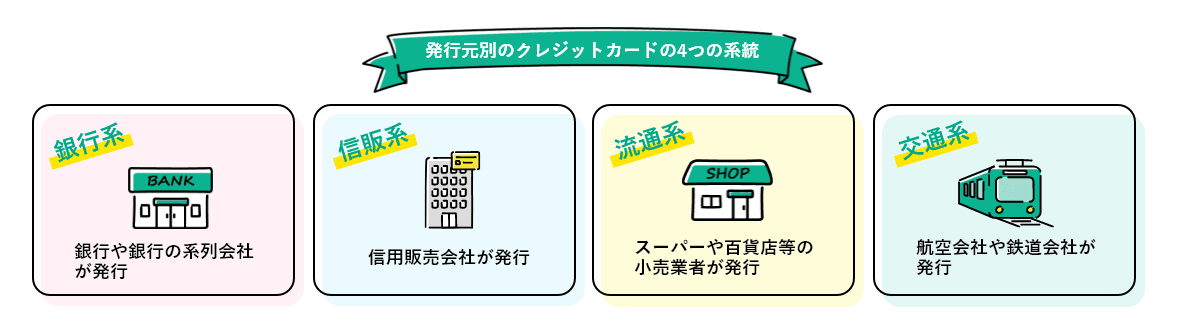

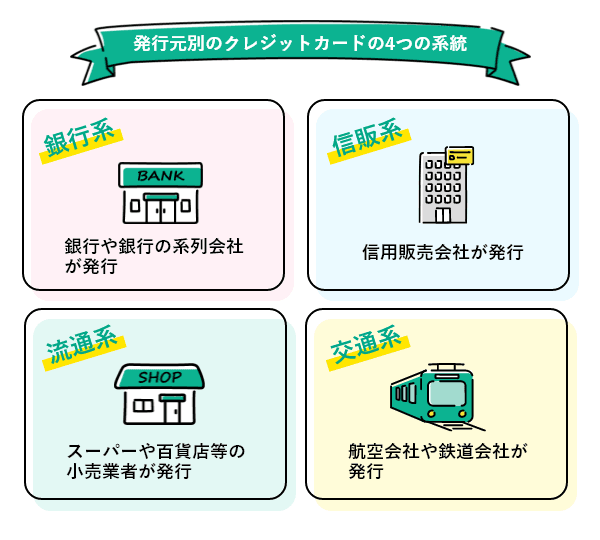

クレジットカードの系統と特徴

クレジットカードは、カードを発行する会社によってカードサービスや特典に様々な特徴があることをご存じでしょうか?

発行元をベースに「銀行系カード」「信販系カード」「流通系カード」「交通系カード」の4つに分類されることが多く、それぞれの特徴は以下の通りです。

銀行系カード:銀行や銀行の系列会社が発行するカード。信頼が厚く、安心感があることが一番の魅力です。ATM手数料優遇等、各銀行のサービスが優遇されることが多くあります。キャッシュカードと一体型になっているクレジットカードを発行している会社もあります。

信販系カード:信用販売会社が発行するカード。古くから信用販売を取り扱っていた経緯から銀行系と同様に審査ノウハウがあり、信頼性が高いと言えます。ポイント還元率が高いカードもあります。

流通系カード:スーパーや百貨店等の小売業者が発行するカード。顧客の囲い込みを目的としている面もあり、発行元や提携先でのカード利用で割引やポイント還元率アップ等の優待が受けられます。年会費無料のカードが多いのも特徴的です。

交通系カード:航空会社や鉄道会社が発行しているカード。オートチャージ機能が搭載されていたり、電車や飛行機の利用でポイントやマイルがたまったり、運営するデパートでの割引が受けられる特典があります。移動が多い方にメリットが大きいでしょう。

上記以外にも、最近は通信キャリアなどもカードを発行しています。それぞれの経済圏の中で生活する場合には、割引やポイントアップのメリットがあります。

デビットカードとの違い

続いて、デビットカードとクレジットカードは何が違うのでしょう?

デビットカードはカード決済したタイミングで銀行口座から都度引落しがかかる「即時支払い」方式です。銀行口座に入っている残高分しか使えません。

一方でクレジットカードはカード決済したタイミングでは引落しがかからず、後日カード会社で設定している期日にまとめて引落しがかかる「後払い」方式です。

カードの利用枠に応じて利用ができます。また分割払いやリボ払いなどの支払い方法を選ぶことができるのもクレジットカードの特徴です。

デビットカードもクレジットカードも同じ決済システムを利用しているので、クレジットカードが使えるお店であれば、デビットカードも使えます。(一部例外あり)

それぞれポイントプログラムや付帯サービスがあるので、現金で払うより利便性が高いですね。

銀行系クレジットカードのメリットとは?

ここからは銀行系クレジットカードのメリットを挙げていきます。

信頼性が高く、安心感がある

信頼性が高く、安心感がある

クレジットカードがお金を取り扱っている銀行もしくはその系列会社であることから、社会的な信頼性が高く、安心感に繋がっています。1枚持っていて間違いないでしょう。

銀行サービス優遇

銀行サービス優遇

銀行のポイントがたまりやすい、ATM手数料や金利の優遇が受けられるなどの銀行系カードならではのメリットがあります。メインで使っている銀行口座を、よりお得に使いたい方におススメです。

家計管理がしやすい

家計管理がしやすい

アプリで、入ってくるお金(お給料等)と出ていくお金(クレジットカードのお支払いなど)を一括管理できるサービスを提供している銀行もあり、より便利・簡単に家計管理ができます。

不正利用対策が万全

不正利用対策が万全

銀行や銀行系クレジットカード会社では第三者の不正利用を未然に防ぐため対策や会員への注意喚起・啓蒙活動に力を入れています。不正検知システムで24時間モニタリングを行っており、不正利用が疑われる動きを検知した場合はカードを停止し、会員本人の利用であるかの確認をします。万が一不正使用された場合の補償も整っています。最近はフィッシング詐欺などの不正利用被害が急増しており、カード会社の多くで「本人認証サービス」を導入しています。オンラインショッピング時にパスワードを入力することで、なりすましによる不正を防ぐといった対策が進んでいます。このように不正利用対策に腰を据えて取り組んでいるのも銀行系クレジットカードの安心感に繋がる部分でしょう。

銀行系クレジットカードのデメリットとは?

ポイントがたまりにくい?

一般的に銀行系クレジットカードはポイント還元率が低いと言われています。一般的なクレジットカードの多くはポイント還元率「0.5%」ですが、銀行系クレジットカードも還元率が「0.5%」程度に設定されているものが多いです。

キャッシュカード一体型の場合は紛失等に注意が必要

一体型になっている場合は、紛失した場合にクレジットカード会社と銀行への両方の届出が必要となります。クレジットカードが使えないだけでなく、預金の預入れや引出し等もできなくなります。1つになっていて便利ですが、その分管理に注意が必要です。

審査が厳格

クレジットカードは「後払い」(「信用払い」と言ったりもします)のシステムです。商品やサービスを受け取る際にカードを提示し、後日支払いを行います。クレジットカードを提示して後払いできるのは、支払能力があると”信用”されているからです。そのためカード会社はカードを発行する際に支払能力を審査する必要があるのです。銀行系カードは審査がやや厳しめと言われており、その分カード保有者の信用が厚いと言えるでしょう。

銀行系クレジットカードの申込方法

銀行系カードは以下の方法で申込むことができます。

ホームページやアプリから申込む

店頭まで足を運ぶ必要はありません。銀行窓口が開いていない夜間でも24時間365日申し込むことができます。

口座開設と同時にクレジットカードを申込む

銀行口座開設とクレジットカードの同時申込みが可能です。2つの申込みがワンストップで完了する手軽さが魅力です。来店不要でアプリですべて申込みできる銀行もあります。

他にも資料請求による書面郵送でのお申込みや、銀行店頭でのお申込みも可能です。

発行会社により異なりますが、オンラインでお申込みの場合は1週間程、郵送でのお申込みの場合は約10日~2週間前後でご登録の住所に届きます。

まとめ

銀行系クレジットカードのメリットを最大限生かすには、普段取引のある銀行で発行し、銀行サービスをお得に活用するのがよいでしょう。サポートもしっかりしているので、初めてクレジットカードを作る方にもおすすめです。

りそなグループでは、各種クレジットカードを取り揃えています。これから新しく銀行口座を作る方やすでにりそなグループの口座をお持ちの方はぜひご検討ください。

りそなクレジットカード〈クラブポイントプラス〉JCBなら銀行系クレジットカードのメリットだけではないのです。

◆メリット1

ポイントがどんどんたまる!

いつものポイントだけじゃない。1年間の利用金額に応じて、りそなクレジットカード〈クラブポイントプラス〉JCBは最大3,000ポイント、りそなクレジットカード〈クラブポイントプラス〉JCBゴールドなら最大9,000ポイントのボーナスポイントをプレゼント!

◆メリット2

銀行口座の残高確認もクレジットカードの利用明細確認も支払方法変更もポイント交換もぜ~んぶりそなグループアプリの中で完結!

◆メリット3

25歳以下であれば、りそなクレジットカード〈クラブポイントプラス〉JCB一般カードの年会費が無料になります。

いかがでしょうか?りそなグループのクレジットカードは銀行系クレジットカードのメリットにプラスして、ポイントがたまりやすく、かつアプリで管理もできてしまう優れものなのです。迷っていたあなたの最適な1枚になれば幸いです。