クレジットヒストリーが私たちの生活に与える影響とは?対策と秘訣を伝授!

2023/08/22最終更新

クレジットカードの支払いが遅れてしまうと私たちの日常生活に一体、どのような影響があるのでしょうか。皆さんは「クレジットヒストリー(クレヒス)」という言葉を聞いたことはありますか?ここではクレヒスとは何か、クレヒスが与える影響、クレヒスの登録・照会、クレヒスが悪化する要因や良いクレヒスにする秘訣についてお話しします。

- 私が書きました

-

- 主なキャリア

-

2009年にりそなカード入社。お客さま対応業務を経験した後、個人・法人営業を経て2019年からは、債権管理部門に所属。

債権管理・信用リスク管理に従事しています。

- ※りそなグループが監修しています

クレジットヒストリーとは

クレジットヒストリー(クレヒス)について

クレヒスとはクレジットカードやローンの過去の利用履歴、返済実績などの信用情報を指します。氏名・生年月日・連絡先などの個人情報も含まれており、クレジットカードやローンの契約内容、契約時の情報、利用金額、支払い状況のほか携帯電話・スマートフォンの端末料金の分割払い、奨学金の返済状況などが記録されています。

記録されたクレヒスは、複数のクレジットカード会社や金融機関で共有されています。クレジットカードやローンの審査では「他にどのような契約をしているのか」「過剰な貸付にならないか」「期日にきちんと支払いができているのか」など申込者のクレヒスを必ず照会し、返済能力を重要視しています。

クレヒスは個人の信用力を証明するための大切な情報です。

クレヒスの評価とクレヒスが与える影響

クレヒスの評価

クレヒスには「良い評価」と「悪い評価」があります。

「良い評価」とは、期限までに支払いや返済がきちんとできていることで信用を積み重ねている状態です。支払いや返済を滞ったことがなく期日を守り続けることで信用度は高まり、良い評価に繋がります。

「悪い評価」とは、支払いや返済に遅れが生じている状態です。債務整理などの法的な手続きも該当し、当然ながら信用度は下がってしまいます。

クレジットカード会社や金融機関は、信用のもとで金融サービスをお客さまへ提供しています。申込者に信用があることは前提となり、クレヒスの評価が審査を左右する決め手の一つになります。クレジットカードの新規発行・更新、ローンの審査の場面では、“この申込者を信用して問題がないか”を確認するため、クレヒスを登録・管理している「信用情報機関」への照会を適宜、行っています。

クレヒスが与える影響

良い評価を保ち続けることで、利用限度額の引上げやワンランク上のクレジットカードへの切り替えに招待されるなどのメリットがあります。一方で、悪い評価があると、新しいクレジットカードが作れない、クレジットカードの更新やキャッシングの増枠ができない、あるいは銀行で自動車・住宅等の各種ローンが組めないなど審査で不利に働く可能性があります。

クレヒスは今後の長い人生において、大きな影響を引き起こす恐れがあることを一人ひとりが十分に認識しておかなければなりません。

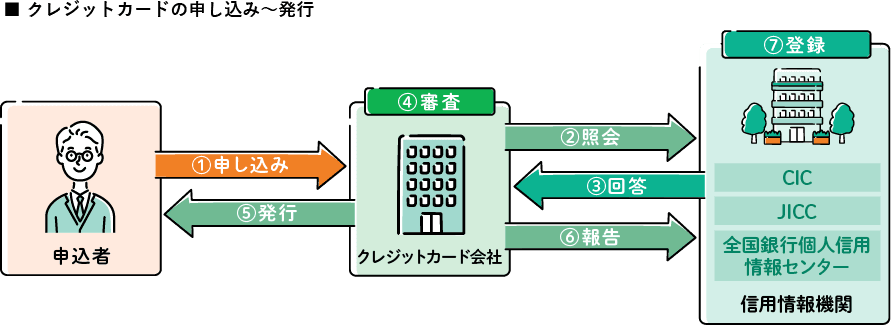

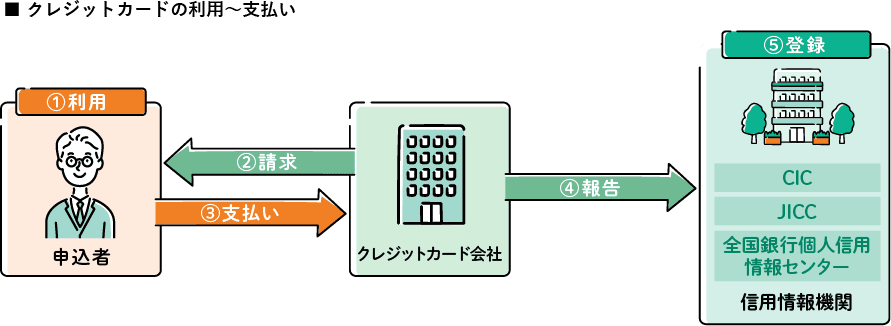

信用情報機関へのクレヒスの登録・照会

クレヒスの登録

クレヒスが登録される信用情報機関はCIC(株式会社シー・アイ・シー)、JICC(株式会社日本信用情報機構)、全国銀行個人信用情報センターの3つです。これらの信用情報機関にはクレジットカード会社、金融機関、保証会社など主に金融業を営む企業が加盟しています。

- ◆CIC(株式会社シー・アイ・シー)…割賦販売法および貸金業法に基づく指定情報機関として国から指定を受けており、主に割賦販売や消費者ローンなどのクレジット事業を行う企業が加盟している。

- ◆JICC(株式会社日本信用情報機構)…貸金業法に基づく指定情報機関として国から指定を受けており、クレジットカード会社をはじめ消費者金融、保証会社などの貸金業者が加盟している。

- ◆全国銀行個人信用情報センター…一般社団法人全国銀行協会が運営している信用情報機関で銀行を中心に信用金庫、信用組合、農業協同組合などの金融機関が加盟している。

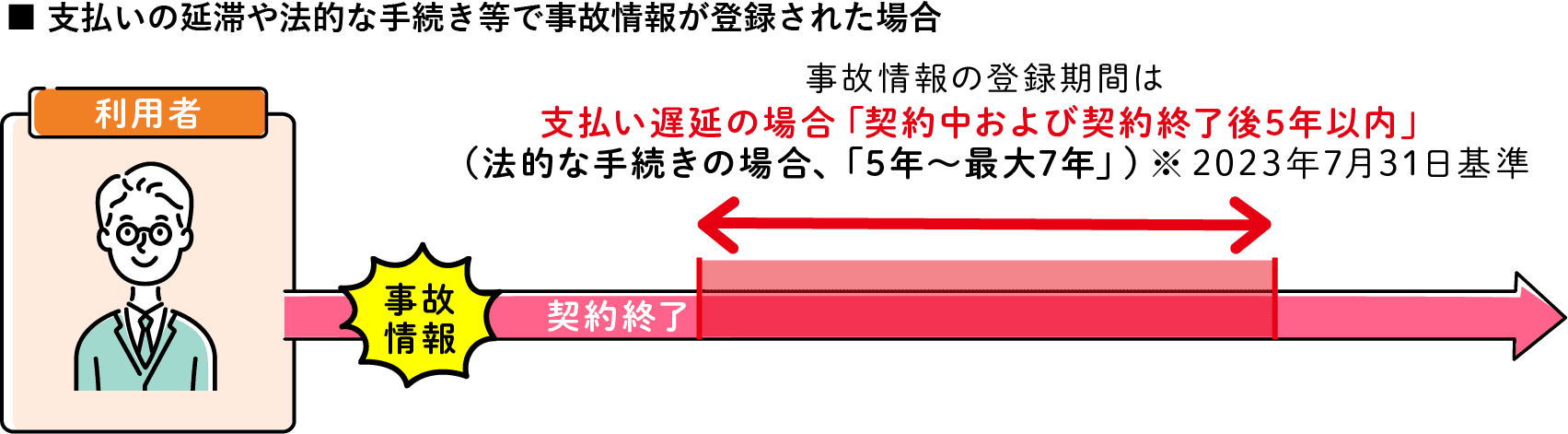

信用情報機関でのクレヒスの保存期間は各信用情報機関・情報の種類によって定められていますが、クレジットカードやローンの利用履歴、支払い状況の保存期間は「契約中または契約終了後5年以内」とされています。例えば、クレジットカードの支払いが遅れてしまった履歴は契約中だけでなく、その契約が終了しても5年間は保存され、信用情報機関に残り続けてしまいます。また、債務整理・自己破産・民事再生などの記録も残ります。

《支払いの延滞や法的な手続き等で事故情報が登録された場合》

クレヒスの照会

信用情報機関に登録されている情報は、クレジットカード会社や金融機関のみに開示されるものというイメージが持たれやすいですが、本人であればご自身のクレヒスを確認することができます。

情報開示請求の手続き方法は各信用情報機関によって異なり、インターネット・郵送・一部窓口での受付による方法があります。インターネットの場合、パソコンやスマートフォンから手続きができますので、ご自身のクレヒスが今現在、どのような状態にあるのかを確認してみるのもおすすめです。

《各信用情報機関の開示請求方法》

各信用情報機関の開示請求方法・手数料は、下記の各社ホームページにてご確認ください。

- ◆CIC:https://www.cic.co.jp/mydata/

- ◆JICC:https://www.jicc.co.jp/kaiji/

- ◆全国銀行個人信用情報センター:https://www.zenginkyo.or.jp/pcic/open/

※外部サイトへ遷移します

クレヒスが「悪い評価」になるNG行為

こんな行為はクレヒスを傷付けてしまうので注意!

支払い・返済が遅れる

「引落日に銀行口座への入金が間に合わなかった」「請求金額を誤っていた」等の理由で支払いや返済が遅れてしまうと、ついうっかり忘れていただけであっても【延滞】としてクレヒスに記録されます。たとえ数日間の遅れであっても、頻繁に遅れが発生していると“今後も支払いを滞る可能性がある”と厳しい見方をされてしまいます。

短期間に複数のクレジットカードを申込む・解約する

クレジットカードやローンの申込みの記録は「申込情報」として信用情報機関に6ヶ月間保存されます。短期間で立て続けに複数のクレジットカードの申込みをすると【多重申込み】を疑われ、審査で懸念されてしまいます。また、短期間でクレジットカードの解約を繰り返している場合も同様です。これらはクレヒスを傷付けてしまう可能性があります。

クレヒスを「良い評価」にする秘訣

必見!クレヒスを磨きながら信用力をアップ!

遅れずに支払い・返済する

決まった期日に請求された金額をきちんと支払い・返済をすることです。仮に、過去に延滞した履歴が残ってしまった後でも、その後は遅れることなく支払い・返済をしていくことで信用を取り戻すことができます。延滞を繰り返していれば、失った信用は一向に取り戻せません。支払い・返済の遅れは早期に改善させ、今後のためにも良い評価のクレヒスを築いていきましょう。

定期的にクレジットカードを利用する

長期にわたり、クレジットカードを正常に利用することで信用を積み重ねることができます。日々のお買い物はもちろん、必ず毎月発生する電話・通信料金、水道・電気料金や家賃の支払いなどの固定費はクレジットカード払いに設定しておくことがおすすめです。

まとめ

私たちの日常生活において、なくてはならない存在となっているクレジットカードやローンの利用。これらの支払いの履歴は信用情報機関を通じてクレジットカード会社や金融機関の間で日々、共有されています。そして、ちょっとした不注意がきっかけとなりクレヒスの評価を下げてしまう恐れがあります。クレヒスの重要性を常日頃から意識し、計画的な利用で良い評価のクレヒスを築き上げていくことを是非、心掛けていきましょう。

りそなクレジットカードの

お申込み

おすすめの記事

-

【はじめてでも安心】知っておきたいクレジットカードの使い方

クレジット

-

スマホで決済する

クレジット

-

リボ払いとは

クレジット

-

キャッシングサービス(現金を借りる)とは

クレジット

-

ゴールドカードのメリット

クレジット

-

ショッピング保険

クレジット