ふるさと納税とは?仕組み・メリットと初心者も安心なやり方

2024/11/18最終更新

「ふるさと納税がおトク」というのはなんとなく聞いたことがあっても、仕組みやメリットがよくわからず、利用をためらっている方もいるのではないでしょうか?

ふるさと納税を利用したい場合は、仕組みや手順への理解を深め、正しい方法で利用することが大切です。

ここでは、ふるさと納税の仕組みやメリット、手続き方法や注意点などについてわかりやすく解説します。また、よりおトクにふるさと納税を利用する方法も紹介するので、ぜひ参考にしてください。

- 私が書きました

-

- 主なキャリア

-

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強をはじめる。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はジャザサイズ。健康とお金、豊かなライフスタイルを実践・発信しています。

- ※りそなグループが監修しています

ふるさと納税とは?

ふるさと納税は日本の税制の寄付金控除を活用した制度で、厳密には寄付の一種です。ふるさと納税の仕組みについて、詳しく見ていきましょう。

ふるさと納税は好きな自治体を選んで寄付できる制度

ふるさと納税は、都道府県や市区町村など、好きな自治体を国民が選んで寄付できる制度です。

税収が過疎などによって減少している地域と、都市部との地域間格差を改善するために作られました。

先述したように、ふるさと納税では「寄付金控除」という制度を利用しており、これにより、所得税では寄付金額に応じた所得控除が、住民税では税額控除が適用されます。特に軽減効果が大きいのは、住民税の税額控除です。

このように、ふるさと納税は税額控除の額が大きいうえに、自治体から返礼品を受け取ることができるため、メリットの大きい制度といえるでしょう。

ふるさと納税を利用している人は年々増加しており、2024年度のふるさと納税における控除適用者は全国で約1,000万人に達しています。

ふるさと納税の基本的な仕組み

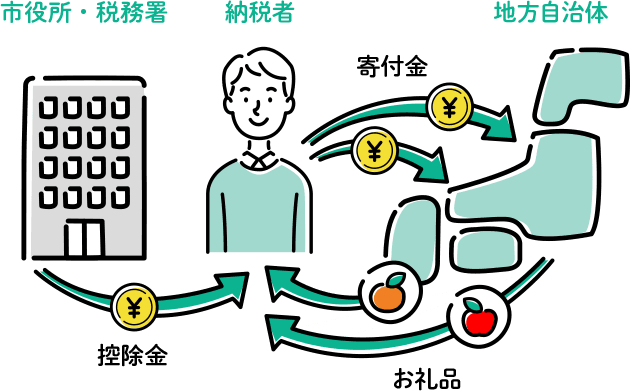

ふるさと納税は、住んでいる自治体に本来納めるはずの税金を好きな自治体に寄付することで、所得税や住民税が控除される仕組みです。

控除を受けられる上限は給与収入によっても異なりますが、控除される金額は寄付金から2,000円を引いた金額と決められています。

例えば、年収500万円の独身の方(控除を受けられる上限:6万円)が6万円分のふるさと納税をした場合、控除される税額は6万円-2,000円 =5万8,000円です。

控除の上限額については、このあと詳しく解説します。

ふるさと納税を利用するメリット3つ

ふるさと納税の利用者が年々増加しているのは、大きなメリットがあるからでしょう。ふるさと納税の利用で得られるメリットについて、解説していきます。

返礼品がもらえる

返礼品を受け取れることは、ふるさと納税の大きなメリットの一つとして挙げられるでしょう。

ふるさと納税に取り組んでいる各自治体は、寄付のお礼として寄付金額の3割以内に相当する返礼品を用意しています。つまり、6万円を寄付すると最大1万8,000円相当の分の返礼品を受け取れる(※)うえ、さらに税額控除を受けられるということです。

(※)2024年6月時点

また、利用者はふるさと納税をすることで各地域の特産品や情報を知れるため、寄付した地域に対して親近感を抱き、応援するきっかけにもなるでしょう。

休みをとって旅行に行くことが難しい方でも、ふるさと納税を利用することで、地域の名産品とともに旅行気分を味わってみてはいかがでしょうか。

税金が控除される

ふるさと納税を利用すると、寄付金額から2,000円を差し引いた額が所得税や住民税から控除されます。つまり実質的には、返礼品を自己負担額2,000円で受け取れるということです。

ただし、所得税および住民税の控除額には上限がある点に注意しましょう。また、ワンストップ特例制度※を利用した場合、所得税からの控除は行われず、所得税控除分も含めた控除額全額が翌年度の住民税減額という形で控除されます。

ワンストップ特例制度を利用しなかった場合の所得税および住民税から控除される金額は、以下の計算式で算出できます。

- 所得税からの控除

控除額=(ふるさと納税額-2,000円)×所得税の税率 - 住民税からの控除

控除額(基本分)=(ふるさと納税額-2,000円)×10%

控除額(特例分)=(ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税の税率)- ※特例分の控除額が住民税所得割額の2割を超える場合は、下記計算式を適用

控除額(特例分)=(住民税所得割額)×20% - ※ワンストップ特例制度:

確定申告が不要な給与所得者等であり、さらに、寄付する自治体数が5団体以下といった条件を満たす場合に、確定申告をせずに税額控除を受けられる制度のこと。

- ※特例分の控除額が住民税所得割額の2割を超える場合は、下記計算式を適用

寄付金の使用目的が選べる

ふるさと納税は、寄付する自治体だけではなく、寄付金の使用用途も自由に選ぶことが可能です。

自治体ごとに教育や産業振興、まちづくり、災害復興支援など、寄付の使用目的が複数用意されています。

税金の使用用途を自身の興味・関心のある分野に限定できるのも、ふるさと納税のメリットでしょう。

ふるさと納税の手続きの方法は2つ

ふるさと納税の手続きには、「ワンストップ特例制度」の申請と「確定申告」の2つの方法があります。

自身に適しているのはどちらなのかを理解するためにも、それぞれの手続き方法を確認しておきましょう。

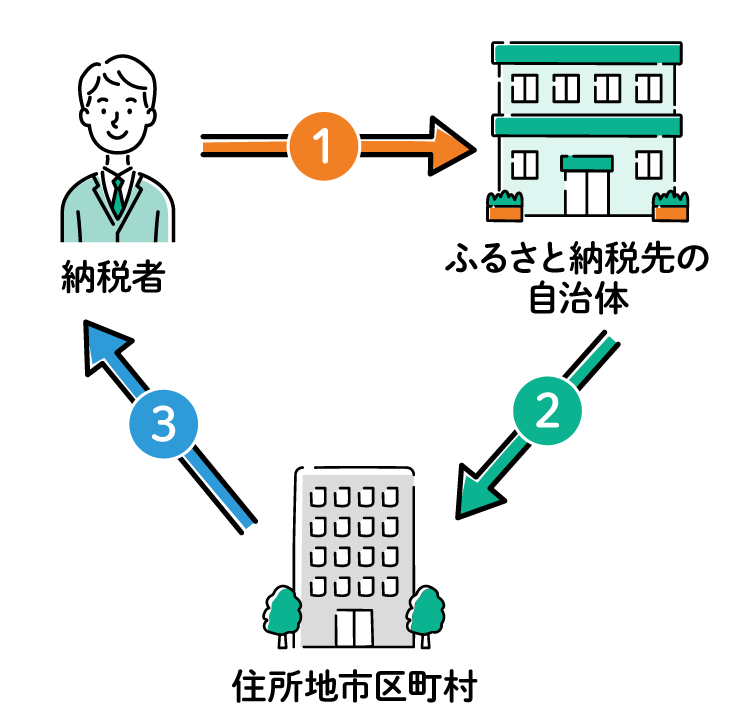

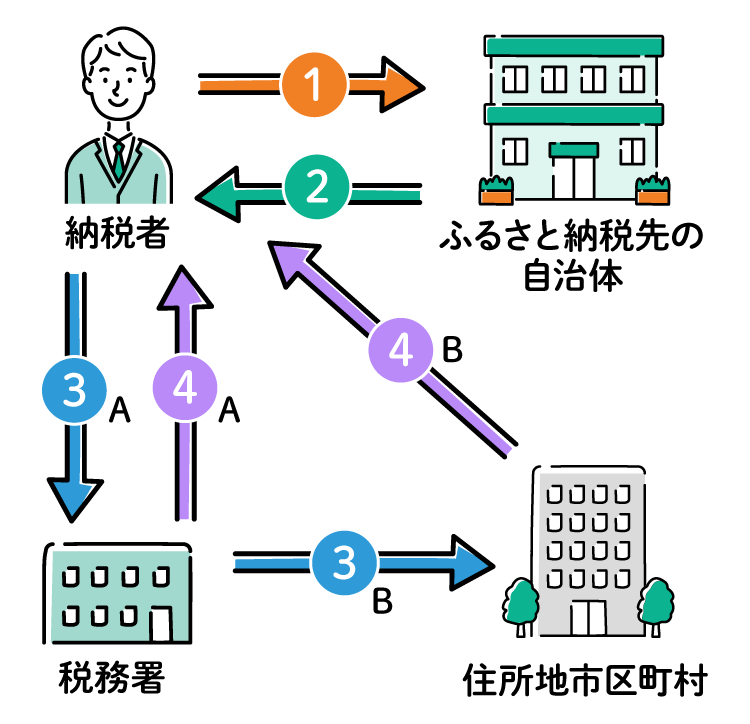

ワンストップ特例制度

「ワンストップ特例制度」は、ふるさと納税後に確定申告不要で住民税控除が受けられる便利な仕組みです。

納税者が「ふるさと納税+ワンストップ特例申請書類の提出(①)」を自治体に行うと、自治体が住所地市区町村に対して「控除に必要な情報の連絡(②)」を行います。

これにより、納税者は自動的に「ふるさと納税をした翌年度分の住民税が減税(③)」される仕組みです。

ワンストップ特例制度の利用には、以下の条件すべてを満たしている必要があります。

- 確定申告が不要な給与所得者であること

- 1年間(1月~12月)の寄付先が5自治体以内であること(寄付の回数が6回でも、寄付先が5自治体以内であれば可能)

なお、ワンストップ特例制度を利用してふるさと納税を行うためには、寄付した翌年の1月10日までに申請を済ませなければなりません。

- ※郵送の場合は1月10日必着

また、年間2,000万円以上の給与所得がある人、医療費控除を受ける人、住宅ローンの1年目で控除を受ける人は、給与所得者でも確定申告の必要があるため、ワンストップ特例制度は無効です。

確定申告

そもそも確定申告とは、1年間の所得とその所得に課される税金を自身で税務署へ報告し、税額を確定する手続きのことです。確定申告によって、源泉徴収された税金などの過不足を精算できます。

納税者が「自治体にふるさと納税を行う(①)」と、「寄付金受領証明書が発行(②)」されてご自宅に届きます。

その後、「確定申告の際に受領証明書を添付(③A)」することで、「ふるさと納税を行ったことが税務署から住所地市区町村に共有(③B)」されます。

ふるさと納税は寄附金控除の対象となるため、「ふるさと納税を行った年分の所得税(④A)」と「ふるさと納税を行った翌年度分の住民税(④B)」から控除されるのです。

ふるさと納税を利用する際、以下の項目に1つでも該当する場合は、確定申告でふるさと納税の申告が必要です。

- 個人事業主の人

- 年間2,000万円以上の給与所得がある人

- 医療費控除や住宅ローン1年目の控除を受ける予定の人

- ふるさと納税の寄付先が6自治体以上の人

- 年間400万円を超える公的年金を受け取った人

- 給与以外の収入が20万円を超える人

確定申告でふるさと納税での寄付を申告すれば、所得税や住民税が控除されます。確定申告の受付期間は、毎年2月16日~3月15日(土・日・祝日の場合は翌日または翌々日)です。

初心者でも安心!ふるさと納税のやり方

ふるさと納税を利用する手順は簡単です。ここでは5つのステップに分けてご紹介します。

手順1 控除上限額を確認する

ふるさと納税で得られる税額控除は、ふるさと納税を行う本人の給与収入や家族構成、その他の控除額に応じた上限額があります。

控除上限額を超えて納めると自己負担額が増えてしまうので、まずは自分の控除上限額がいくらかを確認することが大切です。

自身の控除上限額を知りたい場合は、総務省の「ふるさと納税のしくみ 税金の控除について」が参考になるでしょう。

下表では、納税者本人の給与収入と家族構成から、全額控除されるふるさと納税額の目安を確認できます。

なお、下表は医療費控除や住宅ローン控除など、そのほかの控除を受けていない給与所得者を想定して算出したものです。状況によって控除額は異なるため、あくまで参考程度にしてください。

- <全額控除されるふるさと納税額(年間上限 自己負担2,000円を除く)の目安>

-

横スクロールできます。

ふるさと納税を行う方本人の給与収入 ふるさと納税を行う方の家族構成(単位:千円) 独身または共働き※1 夫婦※2 共働き+子1人(高校生※3) 共働き+子1人(大学生※3) 夫婦+子1人(高校生) 共働き+子2人(大学生と高校生) 夫婦+子2人(大学生と高校生) 300万円 28 19 19 15 11 7 ― 400万円 42 33 33 29 25 21 12 500万円 61 49 49 44 40 36 28 600万円 77 69 69 66 60 57 43 700万円 108 86 86 83 78 75 66 800万円 129 120 120 116 110 107 85 900万円 152 143 141 138 132 128 119 1,000万円 180 171 166 163 157 153 144 1,100万円 218 202 194 191 185 181 172 1,200万円 247 247 232 229 229 219 206 1,300万円 326 326 261 258 261 248 248 1,400万円 360 360 343 339 343 277 277 1,500万円 395 395 377 373 377 361 361 1,600万円 429 429 412 408 412 396 396 1,700万円 463 463 446 442 446 430 430 1,800万円 498 498 481 477 481 465 465 1,900万円 533 533 516 512 516 500 500 2,000万円 569 569 552 548 552 536 536

- ※1「共働き」は、ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていないケースを指します(配偶者の給与収入が201万円超の場合)。

- ※2「夫婦」は、ふるさと納税を行う方の配偶者に収入がないケースを指します。

- ※3「高校生」は「16歳から18歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族」を指します。

- ※4中学生以下の子どもは計算に入れる必要はありません(控除額に影響がないため)。

- ※5社会保険料控除額は、給与収入の15%と仮定しています。

なお、一定以下の年収で、所得税・住民税がかかっていない人は、そもそも税額控除が受けられません。

控除上限額の目安は、総務省のホームページやふるさと納税の返礼品を取扱うサイトで計算が可能です。また、お住まいの自治体へ問合せて上限額を確認することもできます。

手順2 寄付したい自治体や返礼品を選ぶ

自治体がふるさと納税に関して公表している情報を確認して、寄付したい自治体や返礼品を選びましょう。その際は、各自治体のふるさと納税情報をまとめているポータルサイトの利用が便利です。

また、ふるさと納税を行う自治体のうち、97%以上の自治体では、寄付金の使い道を寄付者が選択できるようになっています。応援したい分野や事業がある場合は、寄付金の使い道から自治体を選ぶのもおすすめです。

寄付できる自治体の数に上限はありませんが、寄付先が6自治体以上となった場合にはワンストップ特例制度※が使えなくなるので注意しましょう。

- ※ワンストップ特例制度

ふるさと納税の寄付金控除を、確定申告なしで受けられる制度。確定申告の必要がない給与所得者であること、年間の寄付先が5自治体以内であることが要件。

また、医療費控除を利用するケースや、住宅ローン控除をはじめて利用するケースなど、確定申告が必要になる場合もワンストップ特例を利用できません。

手順3 寄付の手続きを行う

寄付したい自治体や返礼品が決まったら、自治体のホームページや、ふるさと納税を取扱うサイトで申込みます。

Webサイト上で手続きを行うのが一般的ですが、自治体への書類の郵送・持参や電話で手続きすることも可能です。また、税金の支払方法は自治体によって異なり、振込やクレジットカード、現金持参など複数の方法があります。

なお、ワンストップ特例制度を利用する場合は、ふるさと納税を行う際に申請書の提出が必要です。

自治体によって申請書が異なる場合や、一部の自治体ではマイナンバーカードの利用によりオンラインでの申請が可能になる場合があるため、詳細はふるさと納税先の自治体に問合せてみましょう。

手順4 返礼品や寄付受領証明書を受け取る

返礼品が届くまで、数週間から数ヵ月かかる場合があります。

また、インターネットで手続きした場合は、寄付金受領証明書が郵送で送られてきます。寄付金受領証明書は、寄付したことを証明する書類です。確定申告の際に必要になるため、大切に保管しておきましょう。

手順5 税額控除の手続きをする

ワンストップ特例制度を利用の場合は、ふるさと納税時に行う申請書の提出によって、税額控除の手続きが完了します。このタイミングで注意したいのは、確定申告の対象者です。

ふるさと納税による税額控除を受ける場合は、その期間中に手順4にて説明した寄付を証明する書類(受領書)を添付して申告する必要があります。

確定申告をした場合は、ワンストップ特例制度を利用できなくなる点に注意しましょう。

ふるさと納税を利用する際の6つの注意点

ふるさと納税についてはメリットばかりが目に入るかもしれませんが、注意点もいくつかあります。ここで、6つの注意点について確認しておきましょう。

ふるさと納税はあくまでも税金の控除

ふるさと納税は、あくまでも翌年の税金が控除される制度であり、「現金が戻ってくるわけではない」という点に注意してください。

ワンストップ特例制度を利用する場合、納税額が寄付額上限の範囲内に収まっていれば、住民税から全額控除されます。

ふるさと納税は、寄付金とほぼ同額が翌年の住民税から控除されるもので、減税にはならないことを理解しておきましょう。

また、確定申告を行えばわずかに所得税が還付されることもありますが、確定申告する場合はワンストップ特例制度を利用できません。

手元の資金に余裕があるときに行う

ふるさと納税で納税に関するメリットを受けられるのは、翌年の課税のタイミングです。ふるさと納税を行う際は寄付金を支払う必要があるため、手元から寄付した分の現金がなくなります。

そのため、ふるさと納税を利用するときは、家計のキャッシュフローに余裕があることを確認してから行いましょう。加えて、自己負担分の2,000円は支出として必ず発生することも、忘れないようにしてください。

ふるさと納税を申込む人と納税者の名義が異なる場合は控除されない

ふるさと納税の申込者と納税者の名義が異なる場合は、税金の控除を受けられません。

例えば、ふるさと納税の決済に使ったクレジットカードの名義と税金の申告者が異なる場合は、税法上の要件を満たしていないため控除が受けられなくなります。

このほかに、ふるさと納税を申込むポータルサイトに登録している名義と納税者が異なる場合も、税金控除を受けられない可能性があるため注意が必要です。

万が一、異なる名義でふるさと納税を申込んでしまっても、自治体によっては名義変更に対応してくれるケースがあります。申込時の誤りに気付いた際は、速やかに自治体へ問合せてみましょう。

確定申告をする場合はふるさと納税も申告する

ワンストップ特例制度を利用してふるさと納税を行う場合は、自治体に「寄附金税額控除に係る申告特例申請書」を送付します。これにより、寄付先の自治体から申請者の住所地である市区町村に対して控除に必要な情報が共有されるため、寄付の申告を自身で行う必要はありません。

しかし、確定申告を行う人は、ふるさと納税金額を自身で申告する必要があります。また、ワンストップ特例制度を申請しても、医療費控除などのために確定申告を行うと、ワンストップ特例制度は無効になることに注意が必要です。

ふるさと納税を行うと、寄付先から「寄付金受領証明書」が届くため、自動的に控除されると勘違いする人もいるかもしれません。確定申告する場合は、ふるさと納税を行ったことを申告し、寄付金受領証明書を提出することで控除が受けられることを覚えておきましょう。

支払い方法によっては手数料が発生する

ポータルサイトや自治体によって異なりますが、ふるさと納税は複数の決済方法が利用できるのも魅力の一つです。利用できる決済方法としては、現金や銀行振込、現金書留、クレジットカード、コンビニ決済、キャリア決済などが挙げられます。

ただし、支払い方法によっては手数料が発生する点に注意が必要です。例えば、銀行振込は振込手数料、現金書留では現金書留手数料がかかります。

また、現金で支払う場合は、自治体の窓口に向かうための交通費が発生する人もいるでしょう。決済方法を決める際は、どれだけの時間や手間がかかるのか考慮することも必要です。

寄付先の自治体が6つ以上だとワンストップ特例を利用できない

ワンストップ特例を利用できる条件の一つは、「1年間の寄付先が5自治体以内であること」です。そのため、6つの自治体に寄付した時点でワンストップ特例は利用できなくなり、確定申告を行う必要があります。

なお、同じ自治体に複数回寄付をした場合でも、寄付先は1自治体としてカウントします。そのため、計7回の寄付を行ったとしても、寄付先の自治体が5つ以内であればワンストップ特例を利用することが可能です。

ふるさと納税の支払いならクレジットカードが便利でおトク

ふるさと納税で寄付金を支払う際には、クレジットカードの利用が便利です。クレジットカードの利用が便利な理由について、具体的に見ていきましょう。

24時間365日決済が可能

クレジットカードを利用すれば現金で支払う必要がなく、いつ・どのような場所でもふるさと納税ができます。

ふるさと納税額は、1月1日から12月31日の期間で計算されるため、年末に駆け込みでふるさと納税を行う人もいるのが現状です。好きなときに手続きしたい方だけでなく、急いで手続きしたい方にも、クレジットカード決済はおすすめだといえます。

ただし、クレジットカードの決済のタイミングによっては、間に合わない場合もあるので、余裕をもって対応しましょう。

クレジットカードのポイントもたまる

仮に還元率1%のカードで5万円ふるさと納税をすると、返礼品に加え、さらに500円分のポイントがつきます。

カード会社によってポイント還元率は異なりますが、ポイントが付与されることを考慮すると、クレジットカードでの支払いはおトクだといえるでしょう。

ただし、ふるさと納税の支払いは、必ず納税者名義のカードで決済しなければなりません。

まとめ

ふるさと納税には、税額控除を受けられる、返礼品をもらえるといったメリットのほか、復興支援や教育・福祉の支援など、寄付の目的に合わせて自治体を応援できるメリットもあります。

ふるさと納税を行う際は、「ワンストップ特例制度」と「確定申告」のどちらが自身に適しているのか、あらかじめ理解を深めておくことが大切です。

ふるさと納税で受けられる税額控除の金額は人によって異なるため、これからふるさと納税をはじめる方は、自身の控除上限額を調べるところからはじめてみましょう。

寄付金の支払方法は複数ありますが、金額に応じてポイントが付与されるクレジットカード払いがおすすめです。

りそなのクレジットカードでは、ふるさと納税だけでなく、ショッピング利用でも年間利用額に応じてポイントがたまります。さらに、りそなのグループアプリを使えば、クレジットカードの利用状況をいつでも確認できるため、家計管理も便利です。

りそなのクレジットカードは、Webやアプリから簡単に申込めます。ふるさと納税を機に、りそなのクレジットカード利用をぜひご検討ください。

りそなクレジットカードの

お申込み

おすすめの記事

あわせて読みたい

-

【はじめてでも安心】知っておきたいクレジットカードの使い方

クレジット

-

スマホで決済する

クレジット

-

リボ払いとは

クレジット

-

キャッシングサービス(現金を借りる)とは

クレジット

-

ゴールドカードのメリット

クレジット

-

ショッピング保険

クレジット