新社会人はクレジットカードをいつ作る?おすすめカードは?年収の書き方まで徹底解説

2023/02/16最終更新

新社会人になったタイミングや、あるいは内定をもらって来年から新社会人になる準備としてクレジットカードを作りたいと思う人は多いのではないでしょうか。しかし、「クレジットカードを作りたいけど、申込方法も分からないし、審査に通るか不安…」といった悩みを抱えている人も少なくないようです。

そんな新社会人のために、クレジットカードを作るタイミングやメリット、その作り方などについて詳しく解説します。

- 私が書きました

-

- 主なキャリア

-

2020年、りそなカードに入社。主にWEBデータマーケティング等のデータ分析を行っている。また、当社ホームページの作成にも携わる中で、1年目からコラム記事の執筆に参加。クレジットカードについて自らも学びながら、若者ならではの発想力を活かし、わかりやすい解説を目指して奮闘中。

- ※りそなグループが監修しています

新社会人がクレジットカードを持つメリットは?

社会人になるとクレジットカードを使うことが多くなります。もちろん必ずしも持たなければいけないというわけではありませんが、いろいろな場面で役に立つのでクレジットカードは持っておくことをオススメします。

ビジネスシーンでの急な出費に対応できる

例えば、会社の業務で出張の旅費交通費や取引先との接待交際費など、立替払いをすることが多くなります。一回に数万円の費用を支払うこともあり、手持ちの現金で対応することが難しいときにクレジットカードがあると便利です。

新生活に向けた支払いやショッピングに便利

一人暮らしをはじめる場合、まず引越し費用がかかります。クレジットカード決済の場合、現金払いや口座振込とは違って自動で引落とされます。現金を用意する手間が省け、自ら手続きする必要もありません。

加えて、引越しをすると家具・家電などのお買物費用もかさみます。その点、クレジットカードはいろいろな場所で使えるので、急な出費でも安心です。しかも、ポイントもたまっておトクです。

さらに、公共料金や通信費など、毎月かかる固定費も見過ごせません。これらを支払う場合、家計管理のできる銀行アプリとクレジットカードを紐づければ、月々の費用をまとめて管理できることも大きなメリットです。

早くからクレジットヒストリーを積んで信用を増やせる

「クレジットヒストリー」、いわゆる「クレヒス」とは、クレジットカードやローンの利用履歴を指します。将来の住宅ローン審査などで有利になるには年収等の条件だけではなく、信用を増やして「良いクレヒス」を積んでおくことが非常に大切です。

良いクレヒスとは、支払いがきちんとされ続けているものであり、「利用回数が多い」、「長期にわたる利用がある」といった項目が重視されます。新社会人のうちにクレジットカードを利用しはじめることは「クレヒス」を早くから積めるため、大きなメリットとなります。

一方で、「悪いクレヒス」があると契約時の審査で不利になりやすく、デメリットとなってしまいます。悪いクレヒスとは、安定した返済が期待できない、すなわち「延滞情報」や「クレジットカードの多重申込み・短期解約」があるものを指します。

長期間同じクレジットカードをこまめに利用して、支払日や支払金額を確認し、遅延などをしないようにすることが良いクレヒスを積むポイントです。

QRコード決済とクレジットカードを紐づけるのがオススメ!

○○payといったQRコード決済は、簡単に支払いができて非常に便利です。しかし、QRコード決済を利用する人が増えてきている中で、クレジットカードと紐づけないで利用する人もいます。この場合、「クレジットカード払いではない」、「本人確認未設定」、「銀行口座未登録」などの理由で利用限度枠が低めに設定されることが多いため、やはり銀行口座と結びついたクレジットカードを作るメリットは大きくあります。

さらに、クレジットカード利用で銀行からの優遇を受けられることもあるので、ぜひ新社会人になるタイミングでクレジットカードを作りましょう。

※QRコードは株式会社デンソーウェーブの登録商標です。

新社会人はクレジットカードをいつから作れる?審査は通る?

入会資格は原則、高校生を除く18歳以上から

ほとんどのクレジットカード(一般カード)の入会資格は「高校生を除く18歳以上の方」です。新社会人となるうえで、高校生は卒業後、大学生は卒業前のタイミングでクレジットカードを作りたいという方も申込みいただけます。

審査について

審査基準はクレジットカード会社によって異なりますが、申込者の「属性情報」(例:年齢、職業等)をもとにして総合的に判断されます。よくある例では、過去に携帯電話端末等の分割払いの延滞があると、審査が通らなくなるケースがあげられます。また、年収は属性情報の一つですが、その金額にかかわらず安定した収入のある方はクレジットカードを作ることが十分可能です。むしろ年収の虚偽申告をすると、審査に落ちるだけでなく、信用にも傷がついてしまいます。絶対にやめましょう。

新社会人のクレジットカードの作り方について

続いて、初めてのクレジットカードの作り方について。お申込みの際に皆さんが間違えやすい項目の書き方などについてご紹介します。

年収の書き方

まだ入社したばかりの新社会人でも、クレジットカードの申込みの際には年収を記入します。年収は「1ヵ月あたりの給与×12ヵ月」で算出します。ただし、給与は手取り(税金や社会保険料などを引かれた額)ではなく、総支給額(額面)を適用しましょう。例えば、1ヵ月あたりの給与(税金などが引かれる前)が20万円の場合、「20万円×12ヵ月=240万円」となるので、年収の欄には「240万円」と記入します。

さらに、新社会人になる前の18歳以上の就職内定者(高校生以外)についても、新社会人としてクレジットカードを申込むことができます。ただし、年収欄には「0円」と記入してください。

学生専用カードは利用限度枠が低めに設定されていることが多いため、新たにクレジットカードを作ることをオススメします。

職業欄の書き方

職業欄にはお申込み時点の属性を記入します。そのため、就職内定済の学生でも現在の属性(=「学生」)を記入しましょう。また、お勤め先の欄に内定先の記入を求められることがあります。勤続年数は、新社会人ならば「1年」と記入します。実態とかけ離れた数字にしないよう注意が必要です。クレジットカード会社に誇大な申告をしたと判断された場合は、年収等の虚偽申告と同様、信用情報に傷がつきます。書き間違えや訂正がないように、記入方法をよく確かめて書きましょう。

預金口座振替の設定

給与振込口座とクレジットカードの支払口座を別々にしてしまうと、管理が大変です。残高不足防止やお金を移す手間を省くためにも、クレジットカードの支払口座は給与振込口座に設定することをオススメします。

新社会人のクレジットカード選びのポイント

クレジットカードにはいろいろな種類があります。その中で、どんな特徴があるクレジットカードが良いのでしょうか。次にあげる5つのポイントをぜひ参考にしてみてください。

ポイント①

国際ブランド

クレジットカードを選ぶうえで国際ブランドであることは、重要な1つの要素です。意外とよく知られていませんが、JCBやVISAなどの国際ブランドではそれぞれ強みが違います。各ブランドの特徴を押さえ、自分の生活スタイルにあったブランドを見つけましょう。ここではクレジットカード初心者向けの代表的な国際ブランドをご紹介します。

JCBは日本で生まれた国際ブランドです。日本国内の加盟店数が非常に多く、国内での利用を中心に考えている方にオススメです。

VISAは世界シェアNo.1の国際ブランドです。とりわけアメリカ方面に強く、海外でのクレジットカード利用が多い方にオススメです。

Mastercardは世界シェアNo.2の国際ブランドです。特にヨーロッパの加盟店数が多く、VISAと同様に海外で使いやすいです。

ポイント②

オーソドックスな銀行系カード

社会人として初めてのクレジットカードは銀行系カードがオススメです。シンプルながらも基本機能がしっかりついた安心できるオーソドックスなカードです。

特に新社会人は新生活をはじめるタイミングで生活スタイルが変化し、利用目的もさまざまになります。例えば、「ショッピング(ポイント)」や「家計管理」、「海外利用(マイル)」、「経費の立替」や「公共料金の支払い」などなど、利用目的は多岐にわたるので、お金の管理が大変です。残高不足でいざというときに買いたい物が買えないなんてことは避けたいところです。その点、一部銀行系カードはお金の出入りをクレジットカードとアプリの連動でまとめて管理できて非常に便利なうえ、安心してお金の管理ができます。使い勝手もよく、セキュリティ面も安心です。

ポイント③

年会費

新社会人の方は、特に年会費が気になると思います。クレジットカードの中には若者を対象とした年会費無料のカードもあります。

もちろん、最初は年会費の安いクレジットカードがオススメですが、ただ安ければよいというわけではありません。ポイント還元率や、保険や空港ラウンジなどの付帯サービスの内容によって、年会費無料のカードよりおトクになることもあるからです。

ポイント④

おトクにたまるポイント還元

クレジットカードにはポイント還元サービスがついています。支払いの際にもらえるポイントだけでなく、さらに一定の利用金額に達するとポイントをもらえることもあります。クレジットカードでたまったポイントは、他のポイントへの移行やキャッシュバック、ギフト券などと交換ができておトクです。トータルでのポイント還元率もクレジットカードを選ぶうえで要チェックです。

ポイント⑤

付帯サービス

多くのクレジットカードにはさまざまな保険がついています。例えばショッピング保険は、クレジットカードで購入した商品が破損したり盗難に遭ったりしてしまった場合、一定の金額まで補償されるサービスです。海外(国内)旅行傷害保険は、海外(国内)出張が多くなる方には必須ともいえるサービスです。現地での病気やケガ、携行品の盗難など、もしものときに補償が受けられて安心です。

また、ゴールドカードになると、空港ラウンジ利用サービスも付帯されています。

新社会人になってから1枚目のクレジットカードは、万が一のときにも安心できる、自分にあったものを選びましょう。

新社会人がクレジットカードを持つ際の注意点

新社会人はクレジットカードを作るのが初めてということが多く、申込みや利用について不安になる方もいます。そこで、実際に気を付けるべきポイントを3点紹介します。

支払いを遅延しない

支払日までに請求された金額を支払えないと支払遅延となってしまいます。毎月の支払日はカードによって指定が異なるため、チェックが必要です。

支払いを遅延した場合、さまざまなデメリットがあります。まず「遅延損害金」(※JCBの場合はショッピング1回払いなら年率14.6%)が発生し、その分を余計に支払わなくてはなりません。また、将来的にローンや他のクレジットカードなどの審査にも通りづらくなります。さらに、支払いの遅延が続いた場合は、クレジットカードが利用できなくなり、会員としての資格を失います。その際、利用金額は一括で請求され、支払えないと法的措置を取られてしまう可能性があります。

利用した金額に対して支払いが滞らないように管理することは非常に大切です。クレジットカードの使いすぎには十分注意しましょう。

短期間での不用意な複数のクレジットカード申込みは避ける

実は、クレジットカードを矢継ぎ早に申込むことは審査に影響を及ぼす場合があります。なぜなら「クレジットカードを複数枚同時に作らないといけないほど緊急でお金が必要な状況にある」とクレジットカード会社に判断されてしまう可能性があるからです。

キャッシングの利用は慎重に

クレジットカードには「キャッシング機能」を付けられます。これは、現金が必要なときに「提携ATMからの引出し」もしくは「口座振込」で借入れができる機能です。ただし、新社会人の場合、まずは支払遅延をしないようにお金の管理に慣れてから利用するのが安全です。

※キャッシングについての詳しい解説はこちら

新社会人のクレジットカード作成でよくある質問

限度額を増やしたいけど、どうすればいいの?

そもそもクレジットカードには「利用限度枠」という、利用可能な上限金額が設定されています。利用限度枠を超えた場合、支払いが終わるまでそのクレジットカードを利用することはできません。支払日に引落としが完了すれば利用限度枠はリセットされます。毎月末にリセットされるわけではないので、しっかり確認しましょう。利用限度枠を確認したいときは、クレジットカード送付時のカード台紙や利用明細書からチェックもできますが、会員専用のアプリやWebサイトが便利です。

クレジットカードの利用限度枠は増枠(減枠)が可能です。増枠の申込みでは、再審査に通過すると利用限度枠を増やすことができます。

※りそなのクレジットカードの場合、変更の申込みはこちら

ただし、りそなのクレジットカードの場合は一時的な増枠を除いて、以下のいずれかの条件に当てはまる方は増枠の申込みができません。

①入会後、または前回の増枠より3ヵ月以内の方

②現在設定している利用限度枠が、所定の上限枠に達している方

クレジットカードは複数枚持つべき?

クレジットカードを複数枚持つことは可能です。しかし、新社会人の場合は最初に作ったクレジットカードの管理に慣れてから、2枚目のクレジットカードを取得することをオススメします。また、クレジットカードを作れるようになったからといって、いきなり複数の申込みをするのは審査に悪影響を及ぼすのでやめましょう。

※2枚目の作成についての詳しい解説はこちら

新社会人でも審査に通る?

新社会人だからといって審査で不利な扱いを受けることはありません。ただし、クレジットカードの利用限度枠は収入等により決まるため、新社会人の場合は比較的低めに設定される傾向にあります。また、ゴールド以上のステータスのカードは審査基準が厳しく、年齢によって制限されていることが多いので、まずは一般カードからはじめるのがオススメです。

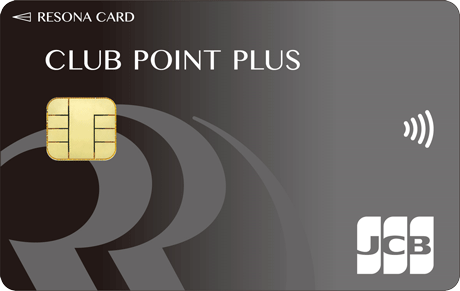

新社会人にオススメ!

りそなクレジットカード〈クラブポイントプラス〉

JCB/VISAから選べる

通常、ブランドはクレジットカードごとに1ブランドしか選べませんが、

りそなクレジットカード〈クラブポイントプラス〉ではJCBとVISAの2種類が選べます。ブランドにより特徴が異なるため、自分の生活スタイルにあったクレジットカードを選びましょう。もちろん、JCBとVISAの2枚持ちも可能です。

年会費の優遇がある

「りそなクレジットカード〈クラブポイントプラス〉JCB」の場合、どなたでも初年度は無料ですが、18歳~25歳を対象に次年度以降にかかる通常1,100円(税込)の年会費が無料です。

アプリで簡単申込・管理

すでにりそなグループ銀行に口座がある方は、Webもしくはアプリから申込みが可能です。りそなクレジットカード〈クラブポイントプラス〉はりそなグループアプリで簡単にお申込みでき、最短1週間でお手元に届きます。

りそなグループ銀行に口座がない場合でも、店頭で口座開設すれば、基本的に約30分でカードを発行できます。ただし、即日発行には、運転免許証やマイナンバーカードなど、顔写真付きの本人確認書類が必要です。また、口座開設アプリからも簡単に申込むことが可能です。スマートフォンアプリ経由での口座開設の場合は、約2~3週間でカードが届きます。

- アプリで口座開設

-

また、りそなグループアプリと紐づければ、インターネットで利用明細を簡単に見られるのでお金の管理がラクになります。

りそな銀行のステータスUPも

充実の付帯サービス

ポイントプレゼント制度や海外・国内旅行傷害保険、ショッピング保険が付いています。

また、盗難・紛失のご連絡の際には迅速に対応いたします。

まとめ

今の時代、新社会人でも比較的簡単にクレジットカードを作れます。アフターコロナのもと、ますますキャッシュレス化が進んでいくことでしょう。その中で、どこでも使えるオーソドックスなクレジットカードを1枚持っておくことがオススメです。

りそなクレジットカードの

お申込み

既にりそなクレジットカードを

お持ちの方は!

アプリでもっと便利に!

-

りそなグループアプリ(無料)

-

本記事は2023年2月16日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。

おすすめの記事

-

【はじめてでも安心】知っておきたいクレジットカードの使い方

クレジット

-

スマホで決済する

クレジット

-

リボ払いとは

クレジット

-

キャッシングサービス(現金を借りる)とは

クレジット

-

ゴールドカードのメリット

クレジット

-

ショッピング保険

クレジット