クレジットカードのメリット・デメリットとは?分かりやすく解説します。

2022/09/05最終更新

コロナ禍につきキャッシュレス化が加速する現代。ネットショッピングの利用も増え、クレジットカードで支払いが必要な場面が増えているのではないでしょうか。

これからクレジットカードを作ろうと考えている方、クレジットカードってどんな使い方をすればいいの?とお悩みの方へ、クレジットカードのメリットやデメリット、クレジットカードのかしこい使い方についてご紹介していきます。

- 私が書きました

-

- 主なキャリア

-

2011年入社、加盟店業務や会員業務を経て、現在はインフォメーションセンターを担当。お客様の目線に立った、分かりやすく、正確なご案内ができるよう日々勉強しています。

- ※りそなグループが監修しています

クレジットカードのメリット

クレジットカードを使うことでのメリットは大きく5つあります。

次からそれぞれのメリットについて解説します。

クレジットカードのメリット

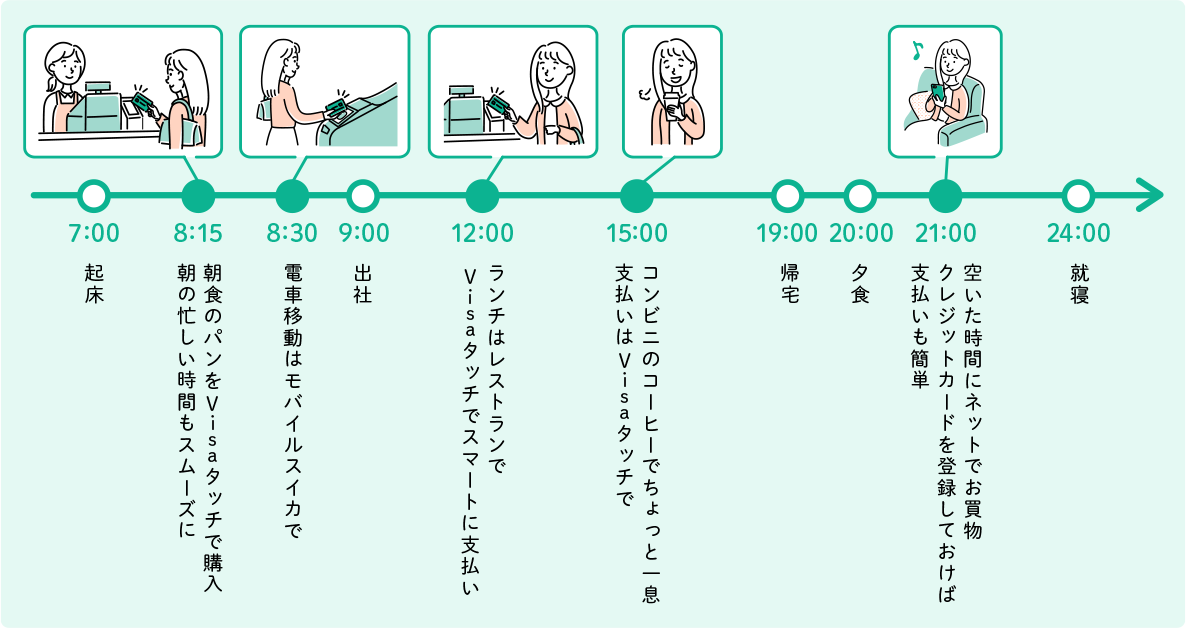

メリット① 現金が無くてもお買物ができる

クレジットカードを利用することで、様々なシーンでキャッシュレスによるお買物が可能になります。

現金のやりとりをなくし、お会計の時間も短縮。クレジットカードを利用することで接触を極力控えることが可能なため、コロナ禍でも安心してお買物を楽しめます。

■現金を使わないで過ごす1日

メリット② ポイントがたまる

クレジットカードを使うと利用金額の0.5%(※)のポイントが付きます。たまったポイントはカードショッピングご利用代金に充当したり、好きな商品に交換することが可能です。生活スタイルに合ったプレゼントを選択できます。

(※)還元率はクレジットカード会社やカード種類によって異なります。

毎月の利用額が多ければ多いほどポイントがたまるため現金払いよりおトクです。また、カードを利用すると自動的にポイントがたまり、手続きは不要です。

つまり、月の出費の大半を占める公共料金や毎月の固定費をクレジットカード払いにすれば、毎月ポーンとポイントがたまります。

毎月の支払いをクレジットカード払いにした場合、例えば、「単身者」「4人家族」ではそれぞれ次のようにポイントがたまります。

横スクロールできます。

| おおよそのカード利用額 | 内訳 | 合計(年) | 獲得ポイント |

|---|---|---|---|

| ◆毎月の利用額:5万円 ×12ヵ月 |

月々の通信料 :1万円 | 70万円 | 3,500pt |

| ランチ(食費):2万円 | |||

| ショッピング:2万円 | |||

| ◆ボーナス月:10万円 | バックやジュエリーなどの自分へのプレゼント:10万円 |

横スクロールできます。

| おおよそのカード利用額 | 内訳 | 合計(年) | 獲得ポイント |

|---|---|---|---|

| ◆毎月の利用額10万円 ×12ヵ月 |

月々の光熱費:2万円 | 140万円 | 7,000pt |

| 月々の通信料:3万円 | |||

| 生活費(食費、日用品):5万円 | |||

| ◆ボーナス月:20万円 | 電化製品購入:20万円 |

メリット③ 毎月のお金の管理がしやすい

クレジットカードを使うとご利用代金明細書に利用日や金額が記載されるので、毎日つけていた家計簿の作成が不要になります。

1ヵ月間の利用金額もまとめて表示されるので資金管理がしやすくなります。また、光熱費等の毎月の支払いをカード払いに設定しておくことで支払いに行く手間が省け、支払い忘れを防げます。

最近では、銀行口座とクレジットカードの利用状況をまとめて管理できるアプリや、複数のカードをまとめて管理できる家計簿アプリが登場しているので、上手く利用して賢く管理していきましょう。

メリット④ 付帯保険がある

クレジットカードを申込むと付帯する保険サービスを受けることができます。

旅行傷害保険

多くのクレジットカードには旅行傷害保険が付帯しています。

「旅行先でタクシー乗車中に事故に遭いケガをした」「旅行先で体調を崩してしまい病院にかかった」など、急なトラブルが発生!保険に入っていないけどどうしよう…。そんなピンチの時でも大丈夫。

旅行中のケガ・疾病などにかかる費用をクレジットカードの保険で補償することができます。

クレジットカードの保険は、出発前の届出や手続きは不要です。ただし、クレジットカードによって利用条件があったり、対象が海外旅行のみだったりと内容が異なりますので、出発前にご自身のカードの補償内容を確認しておくと安心です。また、ゴールドカードにすることでさらに手厚い補償が受けられることが多くあります。

お買物安心保険

クレジットカードで購入した商品が期間内に偶然の事故により損失を被った場合に、損害を補償してくれる保険がついています。カードの種類によって対象条件が異なるので、万が一に備えて確認をしておきましょう。

メリット⑤ 信用(クレジットヒストリー)を作ることができる

クレジットヒストリーとは、クレジットカードの利用状況やローン利用状況に関する信用情報のことを指します。クレジットカード会社は信用情報機関に加盟しており、信用情報機関に利用者ごとの情報が記録されます。

その情報は加盟している他のカード会社や金融機関に共有され、新規のカード発行やローンを組む時の審査に利用されるため、クレジットヒストリーの状況が良いと審査に良い影響を与えることになるでしょう。

逆にクレジットヒストリーが審査に悪い影響を与えることのないよう、「使ったものは毎月期日内にしっかり払う」で良いクレジットヒストリーを作っていきましょう。

クレジットカードのデメリット・注意点

クレジットカードにはデメリットも存在します。ぞれぞれのデメリットをきちんと把握したうえで、クレジットカードを利用してください。

クレジットカードのデメリット

デメリット① つい使いすぎてしまう

現金のように口座の残高がなくなれば買物ができないというわけではありません。うっかりしていると想定以上に利用してしまう可能性も!

クレジットカードの支払い時にお金が足りなくなり、支払えなくなった場合、前述したクレジットヒストリーに傷がつくことになります。

そんなときは使いすぎ防止サービスやアプリの活用がおすすめです。使いすぎ防止サービスでは1ヵ月の利用金額があらかじめ設定した金額を超えたタイミングで通知が届き、「使いすぎ」の管理が可能です。また、アプリを利用すれば簡単に現在の利用金額を確認できます。

デメリット② クレジットカード悪用の可能性

詐欺や悪質なサイトが巧妙化している昨今。クレジットカードの情報が流出し不正に利用されてしまう可能性も考えられます。

クレジットカードを悪用されないためにはお客さまご自身で設定できる安心・安全のサービス(※)の活用がおすすめです。

- (※)

- VISA:あんしん利用制限サービス、ご利用通知サービス、使いすぎ防止サービス

- JCB:My安心設定

このサービスを活用することで、クレジットカードを利用するたびに都度お知らせしたり、海外でのクレジットカードを使ったお買物やネットショッピングでのカード利用を制限することが可能です。身に覚えのない請求もすぐに把握することができるため、安心してご利用いただけます。

また、万が一不正な利用があった場合には、クレジットカード会社で調査のうえ損失を補償する制度があります。ただし、クレジットカード番号を他人に教えたり、クレジットカードを他人に渡してしまった場合、または暗証番号を使った取引の場合などは、補償の対象外になりますので、取扱いには注意が必要です。

デメリット③ 手数料の発生

クレジットカードのサービスによっては所定の手数料がかかります。

例えばクレジットカードのご利用代金明細書。毎月郵送で送付するには所定の手数料がかかる場合があります。また、紛失や破損などによるクレジットカードの作り直しが必要な場合にも手数料がかかります。

ご利用代金明細書はWEB明細に切り替えることで手数料がかからないようにできることが一般的です。また、ゴールドカード以上の上位カードになると各種手数料が無料になる場合がありますので、諸費用を気にせず利用したいと考えている場合にはゴールドカードを作るということを選択肢に入れるのもいいでしょう。

ゴールドカードにすると年会費が高いと思うかもしれませんが、利用状況により割引などの優遇が受けられ、結果的に、年会費以上の経済的価値を得られる場合があります。カードの条件をよく確認して、ご自身のライフスタイルにあった一枚をみつけましょう。

デメリット④ キャッシングやリボ払い利用による金利

急に資金が必要になったときにATMなどを利用してクレジットカードで現金の借入れができる「キャッシング」、今月の支払額を抑えたいというときに便利な「分割払い」や「リボ払い」。どちらも資金のやりくりに便利で魅力的ですが、利用すると金利が発生するので注意が必要です。

想定していた金額と違って支払えない、ということがないよう、よく考えて利用しましょう。また、キャッシングや分割払い、リボ払いを利用した際は繰上返済を行うと金利を抑えることも可能なので上手く活用してください。

デメリット⑤ 支払期限を過ぎると遅延損害金がかかる・カードが利用できなくなる

クレジットカードは支払日が決まっています。その支払日に払えず延滞をしてしまうと、利用金額+所定の遅延損害金がかかります。また、支払いが確認できないとクレジットカードに利用制限がかかります。

クレジットカードを作るならりそなカードがおすすめ!

りそなクレジットカード〈クラブポイントプラス〉JCBカードなら、りそなグループアプリと連動することによって利用明細が簡単に確認でき、さらに引落日の数日前に通知が届くので、支払い忘れも予防できるでしょう。

また、りそなクレジットカード〈クラブポイントプラス〉JCB・VISAカードでは還元率が0.5%(一般カード)で、かつ年間ご利用金額に応じたボーナスポイント(30万円なら2,000ポイント)をもらうことができます。りそなクレジットカードは、管理がしやすいだけではなく、旅行保険が付帯できるうえ利用できるシーンが多いので、ポイントがたまりやすいこともメリットです。クレジットカードの作成を検討している方は、りそなクレジットカードがおすすめです。

まとめ

クレジットカードにはメリット・デメリットがあります。

使いすぎやクレジットカード情報の取扱いには注意が必要ですが、適切に取扱い、支払期日を守って使えば、自動的にポイントがたまっていくので、支払金額が大きいほどおトクに使えます。

たまったポイントを使って美味しいものに交換したり、商品券に交換してちょっと贅沢をする、ということもできるので、ぜひこの機会にりそなカードをご検討ください。

自分のライフタイルに合ったクレジットカードで、もっとおトクに便利にお買物を楽しみましょう。