海外旅行でクレジットカードがないと何が困る?持っていくメリットや注意点・おすすめカード

2026/02/25最終更新

海外旅行を控え、「クレジットカードは本当に必要なのだろうか」と疑問に感じている方もいるかもしれません。

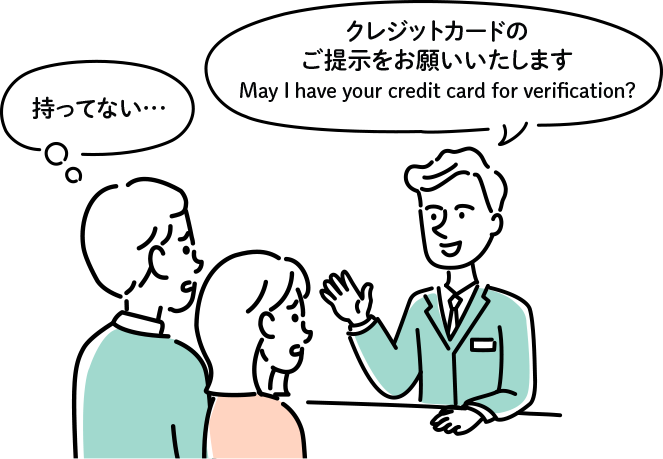

しかし実際には、クレジットカードを持っていないことで支払い能力を証明できず、ホテルのチェックインや各種サービスの利用を断られてしまうケースもあります。

本記事では、海外旅行でクレジットカードがないと困る具体的な場面や注意点を整理したうえで、カードを使うメリット、海外事務手数料の仕組み、現金払いとの違いについてわかりやすく解説します。

- 私が書きました

-

- 主なキャリア

-

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。

現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

- ※りそなグループが監修しています

海外旅行でクレジットカードがないと何が困る?

海外旅行では、支払いだけでなく、支払い能力の証明や入国の手続きの一部として、クレジットカードの提示を求められることも少なくありません。

ここでは、クレジットカードがない場合、具体的にどのような不便が生じるのかを解説します。

支払い能力の証明ができない

海外旅行に行くと、ホテルのチェックイン時やレンタカーを借りる際などにクレジットカードの提示を求められることがあります。これは、クレジットカードによって支払い能力を確認するためです。クレジットカードを提示できないと、多額の現金をデポジットとして預けるように要求されることや、最悪の場合、宿泊やサービスの利用を断られることもありえます。

入国で必要となることがある

アメリカやカナダなど一部の国では、入国前に電子渡航認証システム(ESTAやeTAなど)の申請が必要です。

これらの手続きはオンラインで行われるため、支払い方法はクレジットカードやデビットカードに限られ、現金は利用できません。渡航直前になって慌てないよう、事前にカードを用意しておくと安心です。

常に現金を持っていく必要がある

クレジットカードを持っていない場合、滞在中の支払いに備えて多額の現金を用意し、常に持ち歩く必要があります。両替の手間や費用がかかるうえ、紛失や盗難のリスクも高まります。

安全面や利便性を考えると、現金のみでの海外旅行はおすすめできません。

海外旅行でクレジットカードを使うメリット

海外でクレジットカードを使う主なメリットは5つあります。海外旅行をより良いものにするためのクレジットカードのメリットについてご紹介します。

海外旅行でクレジットカードを使う5つのメリット

現金より安全に支払いができる

海外は日本より情勢が不安定な国も多く、スリなどの窃盗被害が多発しています。特に旅行客は狙われやすく、現金を盗まれてしまうと、その後の旅行に大きな支障が出かねません。

その点、メインの支払いをクレジットカードにすれば、必要最低限の現金で済み、盗難時の被害を抑えることが可能です。

さらに、盗難・紛失時の不正利用に対する補償制度がある点も、クレジットカードのメリットです。申告期限内にカード会社へ申告し、不正利用と認められれば、利用額が補償される場合があります。

一方、現金には補償がなく、紛失しても戻ってきません。

ただし、補償内容や適用条件はクレジットカード会社によって異なるため、会員規約などで事前に確認しておくことが大切です。

万が一に備えて、カード番号やカード会社の連絡先連絡先を控え、海外からの連絡方法やWeb手続きの可否も確認しておきましょう。

海外旅行傷害保険がある

多くのクレジットカードには、海外旅行傷害保険(※適用条件あり)が付帯されています。

海外では日本の健康保険が適用されないため、事故や病気、けがで病院を受診した場合、全額が自己負担です。海外の医療費は日本より高額で、想像をはるかに超える出費となるケースも少なくありません。このような万が一の場合も、クレジットカードに付帯している海外旅行傷害保険があれば安心でしょう。

海外旅行傷害保険のなかには、治療費だけでなく、死亡・後遺障害、携行品の盗難や損害、第三者への賠償責任など、旅行中に想定されるトラブルに対応できるものもあり、補償内容はさまざまです。

また、クレジットカードの付帯保険には「自動付帯」と「利用付帯」があります。「自動付帯」は、カードを保有しているだけで適用されますが、「利用付帯」は旅行代金をカードで支払った場合など、一定の条件を満たした場合のみ適用されるのが特徴です。

いざというときに必要な補償を受けるためにも、付帯保険の補償の範囲や適用条件、自動付帯と利用付帯どちらなのかは、出発前に確認しましょう。

空港ラウンジを利用できる

ゴールドやプラチナなどの上位グレードのカードを持っていれば、国内空港ラウンジを無料で利用できます。

海外旅行に行く際、時間に余裕をもって空港に到着したものの、搭乗時間まで時間を持て余すということがあります。そういった場合、空港ラウンジを利用すれば、フリードリンクや軽食、Wi-Fiなどが完備されている環境で搭乗までの時間を快適に過ごせるでしょう。

りそなグループのクレジットカードでも、ゴールド以上で空港ラウンジサービスを利用できます。同伴者も利用可能ですが、料金の有無や金額は保有しているカードの種類や利用する空港ラウンジによって異なるため、適用条件を事前に確認してください。

現地のATMでキャッシングできる

手持ちの現金がなくなったけど現金が必要という場合に役立つのが海外キャッシングです。

持っているカードと同じマークのついたATMで現金を引き出すことができます。

横スクロールできます。

| Visa | Mastercard® | JCB | |||

|---|---|---|---|---|---|

Visa |

PLUS |

Mastercard |

Cirrus |

JCB |

Cirrus |

便利な海外キャッシングですが、海外のATMは言語も違うし、使い方がわからなくて不安という方は、事前にATMの操作方法をチェックしておきましょう。

なお、海外キャッシングは海外キャッシング枠がなければ利用できません。旅行に行く前には、持っているクレジットカードに海外キャッシング枠が「付与されているか」、また「利用可能枠がどれくらい残っているか」を確認するようにしましょう。

また、海外キャッシングを利用する際には利息やATM手数料がかかります。利率などの貸付条件は、カード会社のホームページやカードに同封されている会員規約などで確認できます。旅行でキャッシングを利用する際は、貸付条件を事前に確認し、使い過ぎには注意しましょう。

チップの支払いもできる

海外にはチップ文化のある国も多く、レストランやホテルなどでチップを求められる場面があります。こうした場合でも、クレジットカードで対応できるケースがほとんどです。

会計にチップがあらかじめ含まれている場合は、利用明細に記載された金額を確認したうえで決済しましょう。

店舗によっては、チップ代や合計金額を自分で記入する形式もあります。その場合は、レシートの所定欄にチップ金額や合計金額を記入し、クレジットカードで支払いましょう。

現金を用意していなくても柔軟に対応できる点は、海外旅行での大きなメリットです。

海外でクレジットカードを使う際の注意点

海外旅行ではクレジットカードが便利な支払い手段となる一方、日本とは異なる注意点もあります。トラブルを防ぐためにも、事前に押さえておきたいポイントを確認しておきましょう。

海外事務手数料が発生する

クレジットカードを海外で利用すると、海外事務手数料(為替手数料)が発生します。手数料率はカード会社によって異なり、利用金額が大きくなると手数料負担も増える仕組みです。具体的な仕組みや現金との比較については、のちほど解説します。

旅行中の利用明細を把握しておく

旅行中は、会員専用のWebサイトで、こまめに利用明細を確認するようにしましょう。

海外では、スキミングという犯罪が増えています。これは、支払い時に店員へ渡したクレジットカードからスキマーと呼ばれる装置で磁気データを読み取られ、不正利用されるものです。利用明細を見て、身に覚えのない請求があった場合は、速やかにカード会社へ連絡してください。

また、タッチ決済に対応したクレジットカードであれば、カードを手渡す必要がなく、スキミング対策としても有効です。

事前に限度額を確認しておく

クレジットカードには限度額があり、基本的に限度額を超えて利用することはできません。

宿泊費や食費など多くの支払いをクレジットカードに集中させると、限度額を超えてしまう可能性があります。

出発前に限度額を確認し、必要に応じて引上げの手続きをしておくと安心です。併せて、最低限の現金も用意しておきましょう。

カードブランドによってクレジットカードが使えない国・店舗がある

クレジットカードには、Visa、Mastercard、JCBといったブランドがあり、場所やお店によって使えるブランドが異なります。すべてのブランドのカードを使えるお店もあれば、一部のブランドのカードしか使うことができないお店もあります。

クレジットカードを使おうと思ったら、日本から持ってきたブランドのカードはそのお店では使えなかったということが起きるかもしれません。不安な方はブランドが異なるカードを2枚持っていく方が良いでしょう。

また、紛失した場合に備えるという観点からもクレジットカードを2枚持っていくことをおすすめします。

2枚目のクレジットカードを選ぶコツについては、下記記事で詳しく解説しているので、参考にしてください。

海外でクレジットカードを利用した場合の手数料の仕組みは?現金と比較してどちらが良い?

海外旅行では、支払い方法によって発生する手数料が異なります。クレジットカードと現金のどちらがお得なのかを判断するためにも、まずは手数料の仕組みを理解しておきましょう。

海外でクレジットカードを利用した場合の手数料の仕組み

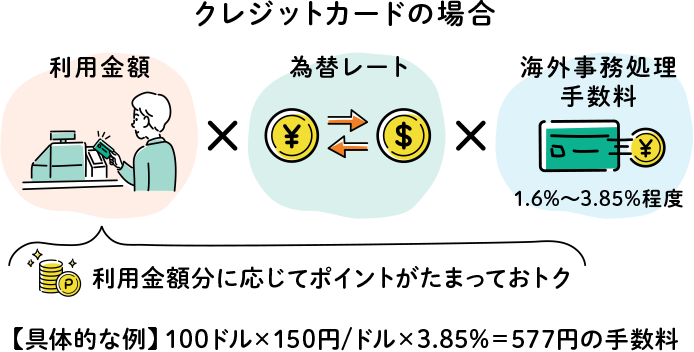

海外でクレジットカードを利用すると、海外事務手数料(為替手数料)が発生します。計算式は次のとおりです。

海外事務手数料=利用金額×為替レート×海外事務処理手数料率(%)

手数料率は一般的に1.60%~3.85%程度ですが、カード会社や国際ブランドによって異なります。

例えば、為替レートが1ドル150円のときに100ドル(1万5,000円相当)を利用し、海外事務手数料が3.85%の場合、手数料は約577円です。利用額が大きいほど手数料も増えます。

海外ではクレジットカードがおすすめ

外貨両替する場合、両替手数料がかかります。出発前または現地到着時に日本円から現地通貨へ両替し、帰国後には余った外貨を再び日本円へ戻すため、両替手数料を2回支払わなければなりません。

クレジットカードで支払う場合も海外事務手数料がかかりますが、基本的に両替手数料を2回支払うよりも手数料を抑えることが可能です。

加えて、クレジットカードにはポイント還元や海外旅行傷害保険・不正利用時の補償といった付帯サービス、支払い能力の証明になるなどのメリットもあります。利便性や安心感も含めて総合的に考えると、海外ではクレジットカードの利用がおすすめです。

ただし、クレジットカードが使えない店舗もあるため、最低限の現金は用意しておきましょう。

海外旅行なら「りそなクレジットカード」がおすすめ!

海外旅行でスムーズにクレジットカードを使うためにも、お持ちのカードの国際ブランドや付帯サービスの内容を見直してみましょう。

これからカードを作る予定の方やほかのカードと比較したい方には、りそなクレジットカード〈クラブポイントプラス〉JCBもおすすめです。

| 一般カード | ゴールドカード |

|---|---|

年会費 |

|

|

初年度…無料

|

5,500円(税込)

|

利用時の還元ポイント |

|

| 1,000円(税込)のお支払いごとに5ポイント | 1,000円(税込)のお支払いごとに6ポイント |

海外でのショッピングポイント |

|

| 通常通り | 通常通り |

年間ボーナスポイント |

|

|

年間のご利用金額(税込)に応じてポイントをプレゼント! |

|

|

|

タッチ決済 |

|

|

タッチ決済で海外でもスピーディにお買物 |

|

海外旅行傷害保険 |

|

|

最高3,000万円付帯

|

最高1億円付帯

|

国内旅行傷害保険 |

|

|

最高3,000万円

|

最高5,000万円

|

ショッピングカード保険(海外/国内) |

|

|

補償限度額:年間最高100万円

|

補償限度額:年間最高500万円

|

空港ラウンジサービス |

|

| ー | 羽田空港や、成田国際空港などの国内主要空港 |

※上記保険の内容は概要を説明したものであり、実際のお支払いの可否は、普通保険約款及び特約に基づきます。各種保険内容の詳細(保険期間、適用条件など)については、JCB「保険サービス」をご確認ください。

りそなクレジットカードは、補償内容の充実度を重視したい方におすすめです。例えば、りそなクレジットカード〈クラブポイントプラス〉JCB(一般カード)には、海外旅行傷害保険が最大3,000万円付帯しています(2025年12月時点)。

一般カードでは補償額が2,000万円程度のものが多いため、補償を重視する方にとって魅力的な内容といえるでしょう。

※補償内容・金額・適用条件は、カード会社や発行時期によって異なります。最新情報は公式サイトをご確認ください。

また、大手銀行グループが発行するカードならではの信頼性や安心感がある点も、このカードの特徴です。万が一のトラブル時にも、サポート窓口や問合わせ先がわかりやすく、海外でも落ち着いて対応しやすいでしょう。

手数料の安さだけでなく、「補償」「安心感」「信頼性」を含めて総合的に判断することが、海外旅行用カード選びのポイントです。

一般カードは、りそなグループ銀行の普通預金口座を保有する満18歳以上で、ご本人または配偶者に安定収入のある方、または18歳以上の学生(原則、高校生を除く)がお申込み可能で、大学生の海外旅行用につくるのにも向いています。ゴールドカードは、満20歳以上でご本人に安定継続収入のある方が対象で、ポイント還元率が一般カードよりも高いほか、国内主要空港ラウンジを無料で利用できる点も魅力です。

なお、JCBブランドのクレジットカードは、国や地域によっては利用できない場合もあります。VisaやMastercardと併用する、最低限の現金を用意しておく、などの対応をしておくとより安心です。

よくある質問

最後に、海外旅行前によく寄せられる質問をQ&A形式で解説します。

海外旅行でクレジットカードを使うと手数料がかかる?

海外でクレジットカードを利用すると、海外事務手数料が発生するのが一般的です。手数料率はカード会社や国際ブランドによって異なり、1.6%前後と比較的低めに設定されているカードもあります。

ただし、手数料の安さだけで判断するのではなく、海外旅行傷害保険やサポート体制など、付帯サービスも含めて総合的に判断するとよいでしょう。

クレジットカードに付いている海外旅行障害保険があれば保険は十分?

カードによって補償内容や補償額は異なります。海外では医療費が高額になるケースもあるため、旅行前に補償内容を確認してください。

りそなクレジットカード〈クラブポイントプラス〉JCB(一般カード)の海外旅行傷害保険は、補償額が最大3,000万円です。補償を重視したい方に向いています。

※補償内容・条件は発行時期などにより異なる可能性があるため、最新情報を確認してください。

海外でクレジットカードが使えないことはある?

国や地域、店舗によっては、利用できる国際ブランドが限られているケースや、クレジットカード自体が使えないケースもあります。

特に、小規模な店舗や交通機関では、現金のみ対応という場合も少なくありません。そのため、異なる国際ブランドのカードを複数枚持つ、または最低限の現金を用意しておくと安心です。

まとめ

海外旅行でクレジットカードを持っていると、支払い能力の証明や両替手数料の軽減、海外旅行傷害保険の付帯などのメリットがあります。

りそなクレジットカード〈クラブポイントプラス〉JCB(一般カード)は、海外旅行傷害保険が最大3,000万円付帯(2025年12月時点)しており、補償を重視する方の選択肢の一つです。

手数料だけでなく、補償内容や付帯サービスなども含めて、総合的に判断するようにしましょう。

りそなクレジットカードの

お申込み