クレジットカードのタッチ決済とは?使い方やメリット・デメリット

2024/09/30最終更新

昨今、キャッシュレス化が加速していくなかで、タッチ決済という言葉をよく耳にしたり、お店でカードやスマホをかざしている人を見る機会が増えているのではないでしょうか。

タッチ決済は、カードやスマホを「かざす」だけで決済を完了させる方法で、スピーディかつスマートにお買物ができます。

株式会社インフキュリオンが実施したアンケート結果によると、「『タッチ決済』を利用したことがありますか」という質問に対して、クレジットカード利用者は50%、デビットカード利用者は35%が、タッチ決済を日常的に利用していることが分かりました。今後タッチ決済対応端末が生活環境に増加することでタッチ決済利用者も増加していくことが考えられます。

(出典)株式会社インフキュリオンの「決済動向2024年上期調査」 ※別窓で開きます

一方で、「聞いたことはあるけどやり方がわからない」という方も多いのではないでしょうか。そういった方に向けて、今回はタッチ決済についてわかりやすく説明していきますので、ぜひ参考にしてみてください。

- タッチ決済は専用端末にかざすだけで支払うことができる

- 実際の利用手順

- おすすめする便利な使い方

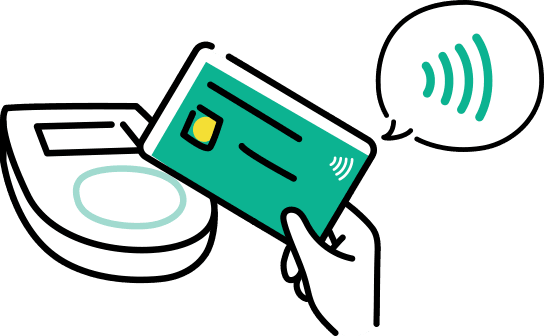

タッチ決済とは

「タッチ決済」とは、その名のとおり、クレジットカードや交通系ICカード、またはスマホを専用端末にかざすだけで支払いができる決済方法です。

別の言い方として、「コンタクトレス決済」、「非接触決済」ともいわれ、すべて同じ決済方法を指しますが、この記事では呼び方をタッチ決済に統一します。

タッチ決済の特徴としては、なんといっても簡単に決済ができることです。さらに、サインなども必要ありません。※

タッチ決済は、専用端末にカードを「挿し込む」ことなく、「かざす」ことで決済を完了させます。決済を完了させる動作の違いのみで、「挿し込む」と「かざす」はいずれも支払方法は同じです。

- ※一定金額を超える支払いには、暗証番号、サインが必要になる場合があります。

タッチ決済はプラスチックカードまたはスマホでタッチします。

横スクロールできます。

| 決済方式 | タッチ決済の種類(例) | |

|---|---|---|

プラスチックカード |

クレジットカード デビットカード |

Visaのタッチ決済、JCBのタッチ決済、QUICPay+™、iD |

| ICカード |

Suica、PASMO |

|

スマートフォン |

クレジットカード デビットカード |

Visaのタッチ決済、JCBのタッチ決済、QUICPay+™、iD |

| ICカード |

モバイルSuica、モバイルPASMO |

- ※QUICPay、iDとは、クレジットカードに紐付く支払方法のことです。

- ※「QUICPay™(クイックペイ)」「QUICPay+™(クイックペイプラス)」は、株式会社ジェーシービーの登録商標です。

- ※Apple、Appleのロゴ、Apple Pay、Apple Watch、iPhoneはApple Inc.の商標です。

- ※iPhoneの商標は、アイホン株式会社のライセンスに基づき使用されています。

- ※Android、 Google Pay は Google LLC の商標です。

- ※一部ご利用いただけないスマートフォンがございます。

プラスチックカードを使った決済

クレジットカードやデビットカード、またはICカードを専用端末にタッチして支払うものです。クレジットカードをタッチする場合は以下のようなマークが必要です。

ICカードをタッチすることは日本で広く普及している決済手段の1つです。改札をSuicaで通過するときと同じ仕組みです。

スマホ決済

スマホ自体を専用端末にタッチして決済します。クレジットカードやICカードをiPhoneなら Apple Pay 、Android™なら Google ウォレット に登録することで、お財布を出さずにスマホ1つで決済が完結します。

- ※Google ウォレット は Google LLC の商標です。

クレジットカードのタッチ決済が可能かどうかの見分け方 | マークの確認

プラスチックカードの場合、タッチ決済が可能なカードとそうでないカードがあり、タッチ決済対応の目印として、Wi-Fiのマークを横に倒したようなマークが記載されています。

タッチ決済が可能なお店か知りたい場合は、入口やレジ付近に上記と同じマークが掲示されていないか確認しましょう。ただし、タッチ決済対応マークだけでは判断できない場合もありますので、お店の方に聞いてみることをおすすめします。

クレジットカードでのタッチ決済のやり方

タッチ決済のやり方はとても簡単。希望の決済方法を伝えて、決済用端末にかざすだけ!

タッチ決済が使えるお店か確認する

利用できる決済サービスのロゴが記載されたポスターが目印です。

決済方法をお店の方に伝える

例 「○○(国際ブランド)のタッチ決済で」

専用端末にかざす

パッとお支払いができます。

セルフレジの場合は、決済方法の選択画面で「クレジットカード」を選んだあと、決済端末にクレジットカードをかざします。

スマホでタッチ決済をするには

事前準備:ウォレットアプリへの登録

スマホでタッチ決済をするには、iPhoneの「Wallet」、Androidの「Google ウォレット」といったスマートフォンのウォレットアプリを事前にインストールし、クレジットカードを登録しておきます。

ウォレットアプリにクレジットカードを登録する際は、電話認証などの本人認証が求められることがあるため、忘れないようにしましょう。

お店で利用

基本的な流れはクレジットカードと変わりませんが、スマホの操作が追加で必要です。

具体的には、会計の際、スマートフォンのウォレットアプリを起動し、利用するクレジットカードを選択しておきます。会計で並んでいる間に操作しておくとスムーズです。

その後は、お店の方に「○○(国際ブランド)のタッチ決済で」と伝え、スマホを専用端末にかざすことで決済が完了します。

クレジットカードをタッチ決済対応に切り替えるためには

手もとにあるクレジットカードがタッチ決済非対応の場合、会員専用Webサービスなどでタッチ決済マークが搭載されたカードに再発行できるケースが多いです。

再発行の手数料がかかる場合もありますので、手続きする前に確認しておきましょう。

クレジットカードでタッチ決済できない場合の原因と対策

タッチ決済できない場合は、以下の原因が考えられます。

- タッチ決済に対応していないカードでのご利用

- タッチ決済に対応していないお店でのご利用

- 一定金額を超えたお支払い

- スマホの電源または画面がオフになっている

- スマホの画面ロックが解除されていない

- スマホの通信機能がオフになっている、もしくは通信状況が安定していない

クレジットカードのタッチ決済を利用するメリット・デメリット

ここからは、クレジットカードのタッチ決済を利用する時の、メリット、デメリットをご紹介します。

メリット1:簡単で早い

決済端末にタッチするだけでお支払いができるため、決済時間の短縮ができます。スマートフォンのタッチ決済であれば、財布から現金やクレジットカードを取り出す必要もありません。

さらに多くの方がタッチ決済をすることで、レジに並ぶ時間も短くなります。

メリット2:衛生的

カードの受渡しや現金に触れる機会がないので、衛生面からも安心です。

デメリット1:紛失時のリスク

タッチ決済は、暗証番号、サインなしに決済が出来てしまうため、スマホやクレジットカード紛失の際には悪用されてしまう危険性があります。一般的に不正利用に対する補償が用意されていますが、カード会社によって補償の対象やお手続き方法が異なりますので、補償内容についてあらかじめ確認しておきましょう。

デメリット2:決済額の制限

タッチ決済は、決済額に上限が設けられています。

決済額が1万円を超える場合、サインもしくはカードリーダーに挿入して暗証番号の入力が必要になる場合もあるので注意しましょう。

おすすめするタッチ決済の使い方

次にタッチ決済を愛用しているAさんのおすすめする使い方を紹介します。

Aさんの利用しているタッチ決済の種類は、クレジットカードによるタッチ決済(Visaタッチ)とApple PayでのQUICPay+™、モバイルSuica。この3種類を使い分けています。

横スクロールできます。

| 決済手段 | サービス | 利用用途 | 理由 |

|---|---|---|---|

| スマートフォン決済 | QUICPay+™ | コンビニ、スーパー | 基本はこれ!ポイントがたまる |

| モバイルSuica | 交通機関、自動販売機 | エクスプレスカードに登録、スピーディな決済ができる | |

| クレジットカード決済 | Visaタッチ | 上の2つが使えないとき、海外旅行 | 海外で普及している |

基本的に使えるお店では、「QUICPay+™」を使います。理由は、iPhoneをかざすだけで支払いができ、クレジットカードのポイントもたまるからです。

交通機関や自動販売機を利用する際は「モバイルSuica」を使います。

Aさんはほぼ毎日電車に乗るため、モバイルSuicaをエクスプレスカードに登録しています。このおかげでiPhoneを毎回起動することなく改札を通過でき、快適なキャッシュレスライフを手に入れました。

- ※エクスプレスカード

Apple Payには「エクスプレスカード」という機能があり、カードを1枚だけ登録することが可能。この機能を使うことでiPhone自体のロックを解除せずに支払いをすることができる。

Visaタッチの利用頻度は低めですが、QUICPay+™が使えないときや海外旅行の際に利用します。また、Visaタッチを利用できる店舗が国内でも増えてきているため、今後は国内での利用も多くなる予定です。

Aさんのように、場面に応じて決済手段やサービスを使い分けることをおすすめします。ぜひ、参考にしてみてください。

まとめ

タッチ決済を利用すると、楽にスピーディにお支払いできます。衛生面でも安心な決済手段です。

今後さらにキャッシュレス化は発展していき、支払方法の選択肢が増えていきます。その中で、1つの選択肢としてタッチ決済はおすすめです。

この記事を読み終えたら実際に、タッチ決済を利用してその利便性を体験してみてください!

タッチ決済を利用するにはもちろんクレジットカードかデビットカードが必要です。

りそなのクレジットカードはVisaのタッチ決済、JCBのタッチ決済に対応、デビットカードであればVisaのタッチ決済に対応しています。利用額に応じてポイントがたまります。またタッチ決済専用のキャンペーンも多く実施しています。これを機に、りそなのクレジットカードやデビットカードをぜひご検討ください。

細かなお金の

管理がしやすい!

りそなデビットカード

ポイントが

たまりやすい!

りそなクレジットカード

りそなクレジットカード〈クラブポイントプラス〉JCB一般カード

年会費1,100円(税込)

※初年度無料

※25歳までは2年目以降も無料(RESONA U25対象)

本記事は2024年9月30日の情報に基づいて作成しておりますが、将来の市場環境、制度等を保証するものではありません。

おすすめの記事

あわせて読みたい

-

【はじめてでも安心】知っておきたいクレジットカードの使い方

クレジット

-

スマホで決済する

クレジット

-

リボ払いとは

クレジット

-

キャッシングサービス(現金を借りる)とは

クレジット

-

ゴールドカードのメリット

クレジット

-

ショッピング保険

クレジット