キャッシュレスでの家計管理は難しい?PDCAを回す方法と注意点もあわせて解説

公開日:2021/04/06

更新日:2023/09/12

現代はさまざまなキャッシュレス決済サービスがあります。なかには複数のサービスを利用している方もいるでしょう。しかし便利な反面、併用したことで「家計管理が難しくなった」と感じている方もいるかもしれません。

そんな方に向けて、この記事では「キャッシュレス決済で上手に家計管理をする方法」と「お金を使いすぎないようにするポイント」を解説します。

- 私が書きました

-

- 主なキャリア

-

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強をはじめる。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はジャザサイズ。健康とお金、豊かなライフスタイルを実践・発信しています。

- ※りそなグループが監修しています

キャッシュレス決済とは?

キャッシュレス決済は「現金以外での支払い」のことです。

「スマートフォンのアプリを使用した決済」と思っている方もいるかもしれませんが、クレジットカードやデビットカードもキャッシュレス決済です。

キャッシュレス決済は、「スマートフォン決済」「クレジットカード決済」「デビットカード決済」「電子マネー決済」の4つに大別されます。そこからさらに決済方法を細分化すると、「交通系ICカード」「QRコード決済」「タッチ型決済」などがあり、キャッシュレス決済の方法は多岐にわたります。

また、精算のタイミングはおもに、「前払い」、「即時払い(即時振替)」、「後払い」の3種類です。これらは決済方法によって異なります。このようにキャッシュレス決済はたくさんの種類・方法があるため、自分に合ったものを選ぶことが大切です。

詳しい内容は以下の記事も参考にしてください。

参考記事:キャッシュレス決済とは?種類とそれぞれのメリット・デメリット

キャッシュレス決済は支払いが手軽で、利用に応じてポイントが還元されるなどのメリットがあります。しかし、お金を使っているという感覚が薄れるため、つい使いすぎてしまう人もいるかもしれません。

お金の使い過ぎを防ぎ、上手に家計管理するにはどうすれば良いのでしょうか。

キャッシュレス決済は家計管理しにくい?

現金払いとキャッシュレス決済の家計管理の違い

現金払いとキャッシュレス決済では、家計管理するうえでどのような違いがあるのでしょうか。現金払いとキャッシュレス決済で家計管理するメリット・デメリットを解説します。

現金払いの家計管理

現金払いのメリットには、モノやサービスの購入と精算が同時であり、お金の流れがわかりやすい点が挙げられます。

慣れ親しまれている現金払いですが、現金払いの家計管理には、大きな手間がかかります。利用金額把握のためにはレシートを保管しなければならず、引出や預入のたびにわざわざ銀行やATMなどに行かなければなりません。

現金払いは、お金の流れがわかりやすいというメリットがある一方、手間がかかるというデメリットがあるといえます。

キャッシュレス決済の家計管理

キャッシュレス決済は、「前払い」、「即時払い」、「後払い(一括・分割等)」など決済タイミングが選べるのがメリットです。また、財布から現金を取り出す必要がないため、決済の手続きがスムーズであり、決済によってポイントがたまるのもメリットだといえます。

さらに、キャッシュレス決済には、何をどれだけ利用したか自動的に履歴が残るという大きなメリットがあります。

利用履歴の記録は、家計管理するうえで欠かせない作業です。キャッシュレス決済では、利用履歴とアプリを連携することができれば、自動的に家計状況を可視化することが可能であり、家計管理の手間を大幅に削減できます。

キャッシュレス決済のデメリットとしては、状況によって利用できない場合がある点が挙げられます。例えば、前払いの場合、カード残高が不足していると利用できませんし、即時払いの場合、口座残高が不足していると利用できません。ただし、手持ちの資金がなければ利用できない点は現金払いも同様だといえます。

また、キャッシュレス決済の家計管理では、後払い方式の決済の取扱いに注意が必要です。後払いの場合、モノやサービスを購入した日と精算する日が異なるため、いくら使ったかを把握しておかないと残高の管理がしづらくなってしまいます。キャッシュレス決済の家計管理では、家計簿のつけ方を工夫する必要があるのです。

キャッシュレス決済の家計管理は家計簿アプリの利用がおすすめ

キャッシュレス決済と家計簿アプリを連携させると、より家計管理の手間を減らせます。家計簿アプリは複数の決済方法を同時に記録でき、複数の銀行口座の状況をまとめて把握できる便利なアプリです。

家計簿アプリで家計管理するメリットと、家計簿アプリの選び方を解説します。

家計簿アプリを利用して家計管理するメリット

家計簿アプリで家計管理すると、情報の共有や管理がしやすくなります。

キャッシュレス決済の利用状況を家計簿アプリに取り込めば、複数の決済状況を一目で把握でき、食費や交通費など、項目ごとの収支の自動集計も可能です。また、現金で支払った際も、家計簿アプリでいつでも手軽に情報を入力できるため、レシートを長期間管理する手間がありません。

家計簿アプリを使って家族間で家計状況を共有すれば、予算がどれだけ残っているのかを家族それぞれが把握できます。利用状況を共有することで、今後のお金の使い方を家族全員で考えるきっかけもできます。

家計簿アプリの選び方

家計簿アプリにはいくつか種類があり、種類によって利用できる機能や利用料金などが異なります。家計簿アプリを選ぶ際は、まず、現在利用しているキャッシュレス決済サービスと連携できるかを確認したうえで、機能性の良さを比較するのがおすすめです。

家計簿アプリの機能には、家計状況をグラフで視覚化できるなど、家計管理をサポートしてくれる機能や、レシートの情報を自動的に読み込んでデータ化するレシート読み取り機能などがあります。

無料で使える機能が充実しているか、有料であったとしても使いたい機能が充実しているかなどを基準に、自分に合った家計簿アプリを選択しましょう。

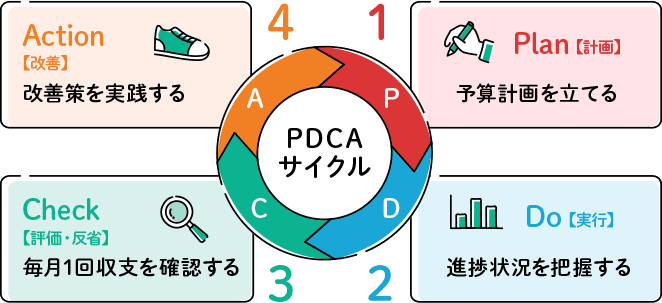

キャッシュレス決済の家計管理を改善するには?PDCAの回し方

PDCAとは、品質管理の改善手法で「計画(Plan)→実行(Do)→評価・反省(Check)→改善(Action)」のサイクルのことです。PDCAは、ビジネスだけでなく家計管理の改善にも役立ちます。

ここからは、キャッシュレス決済でPDCAを回す、具体的な家計管理の方法を紹介します。

P=予算計画を立てる

まずは、予算を組みます。そのうえで月単位、年単位でどれくらいのお金がかかるのか考えていきます。

計画を立てる際は、次の3点に注意しましょう。

1.短期だけでなく、長期的な計画も立てる

1ヵ月単位の短期計画だけでなく、1年単位の長期的な予算も計画しましょう。学費や車の維持費など、特定の時期にまとめて支払うものもあるので、それを見込んでプランニングする必要があります。先々の支払いを確認しておくことで「今のうちからためておこう」という意識付けにもつながります。

2.ライフイベントで必要な金額も計算する

(1にあたる内容でもありますが)結婚、出産、マイホーム購入などのライフイベントに必要なお金も忘れてはいけません。「どのようなライフプランを描いているか」により金額は変わります。いずれにせよ、かかる額が大きくなるので予算計画において大切な部分です。

ライフイベントに必要な金額を把握しておくことで、それに向けて「毎年どれくらい貯蓄すればいいか」を計算しやくなるでしょう。

3.支出項目を分ける

「毎月○万円までは使っていい」と総額だけを決めるのはおすすめしません。「食費」「交際費」など4~8種類に分類し、それぞれにいくら使ったかを把握しましょう。

「毎月どの項目にどれだけのお金が必要なのか」支出の傾向が見えてくるので、計画が立てやすくなります。

D=スマートフォンで収支状況を把握しておく

スマートフォンで家計簿をつければ、日々の収入・支出を管理でき、何にどれくらいお金を使っているかを「見える化」しやすくなります。

キャッシュレス決済は、サービスによって「支払い後に通知が来る」「家計簿アプリと連携できる」「スマートフォンで撮影するとレシートが自動で読み込まれる」などさまざまな機能があります。

上述のとおり、家計簿アプリと連携すれば家計管理がスムーズにできるようになるでしょう。

C=毎月1回、収支を確認する

家計管理において重要なのは「記録を確認して今後どう改善するか」考えることです。

現金で買い物をし、自分で家計簿をつける場合(例えばExcelに入力して、自分でグラフ化するなど)、そこそこの労力がかかります。

しかしキャッシュレス決済と家計簿アプリを連携させることで「自動でグラフを作成する」「前月と比較する」といったことが簡単にできるようになります。

家計簿をつける時間を短縮し、今後どうすればいいか考える時間を増やすことができるでしょう。

A=改善策を実践する

次月には、改善策を実行します。

固定費を見直し、無駄な出費を抑えるなど、改善していきましょう。

キャッシュレスによる「使いすぎ」を防ぐための注意点

キャッシュレス決済は便利な反面、お金を使っている感覚が薄くなり、使いすぎてしまう可能性があります。とはいえ工夫することで、使いすぎを防ぐこともできます。

以下より見ていきましょう。

利用金額が把握しやすい決済方法を選ぶ

クレジットカードなど「後払い」の決済を利用している方もいるでしょう。

その場合、事前チャージが必要な電子マネーや、口座残高以上の利用ができないデビットカードなど、「前払い」や「即時払い」に変えてみることをおすすめします。

「前払い」や「即時払い」の決済方法にすることで、都度支払った金額や月内で支払った総額、残金をすぐに確認できます。結果的に使いすぎを防ぐことにつながるでしょう。

即時払いのデビットカードなら、利用状況を即時データで確認可能です。さらにデビットカードは、利用限度額が設定可能であるため、利用限度額を低めに設定すれば、使い過ぎ防止にもなります。

また、クレジットカードなどの「後払い」のキャッシュレス決済は、利用状況がデータに反映されるまでにブランクが発生する場合があり、モノやサービスの購入日と銀行口座から引落とされる日(支払日)がずれているため、いくら使ったかを把握しにくいものです。(ただし、クレジットカードも家計簿アプリと連携すれば、利用状況を手軽に把握できます。)

加えて、チャージ式の決済では、オートチャージ機能をオフにしておくのがおすすめです。月初めなどに当月分の予算額をチャージしておき、チャージした範囲内で利用すると決めておくと、使い過ぎを防ぐことができます。

現金と同様に予算を決めておく

キャッシュレス決済を利用する場合も「いくらまで」と決めておくことが大切です。

なお、決済方法は、1~2個に絞り込むことをおすすめします。たくさんの方法を使い分けていると「結局合計でいくら使ったのか」を確認するのも大変です。決済方法を絞り込んで管理しやすくしましょう。

予算を決めたら、予算をどれくらい使っているのか、常に利用状況を把握しておきましょう。予算をオーバーしてしまう月が続くのであれば、予算全体の見直しも検討してみてください。

ポイントをためるための散財はしない

ポイント還元などのキャンペーンに目が行き、不要な買い物をしてしまう方もいるでしょう。「還元率が高いから買う」のではなく、「必要なものを必要な分だけ買う」ことを心がけましょう。ポイント欲しさに散財してしまっては本末転倒です。

また、ポイントは一定期間が過ぎると失効してしまう場合があります。たまったポイントは忘れずに有効活用しましょう。

まとめ

キャッシュレス決済は家計管理を楽にしてくれるツールですが、支出状況がわかりづらく、使いすぎを助長する可能性もあります。

キャッシュレスでの家計管理をわかりやすくするなら、家計簿アプリの利用がおすすめです。家計簿アプリなら複数の決済方法を一元管理できるため、家計簿アプリの便利な機能を使いながらPDCAを回すことで、キャッシュレス決済の使い過ぎを防ぎ、家計を改善できます。

キャッシュレス決済で使い過ぎを防ぐなら、口座残高範囲内でのみ利用でき、利用限度額を設定できるデビットカードを利用してみましょう。デビットカードと家計簿アプリを併用すると、利用状況を即時確認可能になり、より家計管理がしやすくなります。

家計簿アプリで決済状況を確認しながら、カードの利用限度額設定なども活用し、より良い家計管理を行っていきましょう。

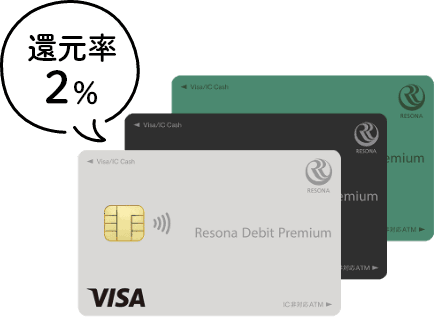

デビットカードなら、使い過ぎを防ぐ機能が充実している「りそなデビットカード(Visa)」の利用がおすすめです。

「りそなデビットカード(Visa)」と「りそなグループアプリ」を併用すれば、口座残高や入出金を確認できる以外にも、デビットカードでのお支払いを自動で見える化してくれる機能もあるため、お金の使い道を振り返ることもできます。

キャッシュレス決済やアプリを利用して、家計管理をスマートにしましょう。

りそなデビットカードの

お申込み

すでにりそなデビットカードを

お持ちの方は!

カードのアップグレードがおすすめ!

ポイント還元率は4倍の2%!

りそなデビットカード

〈プレミアム〉

- ※ポイントは月間利用合計額1,000円ごとに20ポイントがたまります(月間最大50,000ポイント)。

本記事は2023年9月12日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。