デビットカードはどれがおすすめ?還元率や目的別の選び方を紹介

公開日:2021/04/06

更新日:2026/03/05

キャッシュレス決済ができる「デビットカード」に興味はあるけれど、どう選べばよいかわからず悩まれている方も多いのではないでしょうか。

デビットカードは、還元率や利用目的から自分に合ったものを選ぶことが大切です。今回は、デビットカードとクレジットカードの違いや選び方を解説したうえで、タイプ別におすすめの「りそなデビットカード(Visa)」を紹介します。

- 私が書きました

-

- 主なキャリア

-

証券会社、銀行、保険会社など金融機関での勤務を経てFP事務所開業。より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切との想いから、相談・執筆・講師として活動。知識だけでない経験を踏まえたアドバイス、そしてサポートを提供。

- ※りそなグループが監修しています

デビットカードとは?クレジットカードとの違いやメリット・デメリット

デビットカードは、銀行口座と紐付けて利用する「即時決済型」のカードです。支払いを行うと口座から代金が引落されるため、キャッシュレス決済の利便性を持ちながら、現金感覚で使える点が特徴です。

クレジットカードとの違い

デビットカードとクレジットカードの主な違いは、以下のとおりです。

| 項目 | デビットカード | クレジットカード |

|---|---|---|

| 支払いタイミング | 即時引落し | 後払い |

| 審査 | 原則不要 | 必要 |

| 年齢制限 | 原則15歳以上 | 原則18歳以上 |

| 利用限度額 | 口座残高の範囲内でのみ利用可(※利用金額の上限あり) | 利用限度額内で利用可 |

| 利用明細の確認 | 支払い後即時で反映 | 支払い後数日後に反映 |

デビットカードは、Visa・JCB・Mastercardなどの国際ブランドに対応しており、各ブランドの加盟店で利用できます。

デビットカードのメリット

デビットカードには、クレジットカードにはない次のようなメリットがあります。

口座残高の範囲内でしか利用できないため、使いすぎの心配がありません。また、原則として審査が不要なため、15歳以上であれば学生でも申し込めます。

さらに、利用のたびに銀行アプリやメールで通知が届く金融機関も多く、利用履歴をリアルタイムで確認できます。家計管理アプリと連携すれば、支出の把握がしやすく、計画的な利用にもつながります。

海外ATMで現地通貨を引出せる点も特徴で、旅行や留学の際に両替の手間を省けるのもメリットです。

りそなデビットカード(Visa)は海外でもご利用可能!

デビットカードのデメリット

デビットカードは一括払いのみの対応となり、分割払いやリボ払いは利用できません。そのため、高額な商品を分割で購入したい場合には不向きです。

また、ガソリンスタンドや高速道路のETC、一部の月額課金サービスなど、利用できないケースもあります。これらのサービスを頻繁に利用する方は、事前に対応の可否を確認しておくと安心です。

デビットカードの選び方

デビットカードは、以下のポイントを意識して選ぶのがおすすめです。

デビットカードの還元率で選ぶ

デビットカードは、利用金額に応じてポイント・マイル・キャッシュバックなどの特典が受けられます。還元率はカードごとに異なるため、重視したい特典に合わせて選びましょう。

ポイント還元型は、他社のポイントへの交換や現金、商品券への交換など利用手段が多岐に渡る点現金や電子マネーに交換できる点が魅力です。マイル還元型は、航空券への交換が可能なため、旅行や出張が多い方に向いています。

一方、キャッシュバック型は、利用金額の一定割合が後日そのまま口座に戻る仕組みです。ポイント交換の手間がなく、シンプルで使いやすい点が特徴といえるでしょう。

年会費無料のカードは維持コストがかからず、初めてデビットカードを持つ方にも適しています。一方、年会費がかかるカードは、その分還元率が高い傾向にあります。

「年会費÷還元率」で計算すると、どの程度の利用で元が取れるかを把握しやすくなります。また、初年度無料や条件付きで年会費が無料になるカードもあるため、併せて確認しておくとよいでしょう。

自分の利用目的で選ぶ

デビットカードは、使い方やライフスタイルに合わせて選ぶことで、より便利に活用できます。以下のポイントを基準に、自分に合った1枚を検討してみましょう。

- 口座や支出をまとめて管理しやすいか

- スマートフォン決済に対応しているか

- 補償内容やセキュリティ対策が充実しているか

- 利用シーンに合ったブランドが選べるか

まず、使いすぎを防ぎたい方や家計管理を重視する方には、専用の銀行アプリと連携できるデビットカードが適しています。普段利用している銀行のデビットカードを選べば、口座残高や利用履歴を一元的に確認でき、日々の支出管理もしやすくなるでしょう。

スマートフォン一つでスムーズに支払いを済ませたい方は、Google Pay™やApple Payなどのスマートフォン決済に対応しているかを確認しておくことが大切です。併せて、不正利用時の補償やカードのセキュリティ対策が整っているかもチェックしておきましょう。(Google PayはGoogle LLCの登録商標、Apple PayはApple Inc.の登録商標です。)

デビットカードには、Visa・Mastercard・JCBといった国際ブランドのほか、国内利用向けのJ-Debitがあります。利用できる店舗数を重視する場合は、国際ブランドのデビットカードを選ぶと安心です。特に、海外旅行や留学を予定している学生の方には、世界的に加盟店数の多いVisaが向いています。

デビットカードをつくるなら「りそなデビットカード(Visa)」

デビットカードをつくるなら、使いやすさと安心感を兼ね備えた「りそなデビットカード(Visa)」がおすすめです。

りそなデビットカード(Visa)は、国内外のVisa加盟店で利用でき、Google PayやApple Payといったスマートフォン決済にも対応しています。りそなグループアプリを使えば、利用明細をリアルタイムで確認できるため、支出管理もしやすいのが特徴です。

さらに、不正利用補償や付帯保険も充実しており、万が一のトラブル時にも安心して利用できます。

ここでは、「りそなデビットカード」「りそなデビットカード〈JMB〉」「りそなデビットカード〈プレミアム〉」の3種類について、それぞれの特徴と選び方をご紹介します。

高校生・学生・デビットカードが初めての人は「りそなデビットカード」

りそなデビットカードは年会費が永年無料で、15歳以上であれば申込め、審査不要で発行できます。

口座残高の範囲内でしか利用できないため、使いすぎの心配がなく、初めてキャッシュレス決済を利用する方にも向いています。月間利用合計額1,000円ごとに5ポイントがたまり、日常の買い物でも無理なくポイントをためられます。

たまったポイントは約20社の提携企業のポイントまたは現金に交換でき、ご自身のライフスタイルに合わせたポイント利用が可能です。

海外のVisa加盟店でも利用できるため、修学旅行や留学などのシーンでも便利です。

旅行好き・25歳以下は「りそなデビットカード〈JMB〉」

りそなデビットカード〈JMB〉は、JALマイルをためたい方におすすめの1枚です。月間利用合計額200円ごとに1マイルがたまり、普段の買い物でも効率良くマイルを積み上げられます。

25歳以下の方は年会費が無料で利用でき、26歳以上でも年1回ショッピング利用をすれば翌年の年会費が無料です。そのため、条件を満たせば実質的に年会費をかけずに保有することができます。

旅行や帰省で飛行機を利用する機会が多い方に適したデビットカードといえるでしょう。

| 項目 | りそなデビットカード | りそなデビットカード〈JMB〉 |

|---|---|---|

| 年会費 | 無料 | 年1,100円(税込) |

| ポイント還元率 | 0.5% | - |

| マイル還元率 | - | 0.5% |

| 還元内容 | クラブポイント | JALマイル |

| 還元単位 | 月間利用1,000円ごとに5ポイント | 月間利用200円ごとに1マイル |

| 年会費無料条件 | - | 初年度年会費無料 年1回利用で年会費無料 25歳以下は年会費無料 |

| 不正利用補償 | 年間150万円

|

年間150万円

|

| ショッピング保険 | 海外のみ年間50万円

|

海外のみ年間50万円

|

| 入会条件 | 15歳以上 | 15歳以上 |

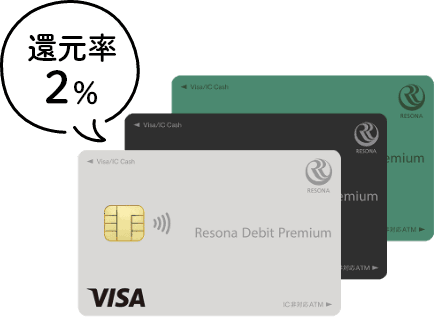

ポイント還元率重視なら「りそなデビットカード〈プレミアム〉」

ポイント還元率を重視する方には、「りそなデビットカード〈プレミアム〉」がおすすめです。

月額700円(税込)の年会費がかかりますが、ポイント還元率は2%と高水準で、日常的にカードを利用する方ほどメリットを感じやすい設計です。

なお、「りそなデビットカード〈プレミアム〉」は、すでにりそなデビットカードをお持ちの方が申し込み可能な上位カードとなっています。

| 項目 | りそなデビットカード 〈プレミアム〉 |

|---|---|

| 年会費 | 月額700円(税込) |

| ポイント還元率 | 2% |

| 還元内容 | クラブポイント |

| 還元単位 | 月間利用1,000円ごとに20ポイント

|

| 年会費無料条件 | 入会月無料 |

| 不正利用補償 | 年間150万円

|

| ショッピング保険 | 国内・海外年間100万円

|

| 入会条件 | りそなデビットカードをお持ちの方 |

まとめ

デビットカードは、利用と同時に口座から引落されるため、使いすぎを防ぎやすく、家計管理に適した決済方法です。還元率や利用目的から比較し、自分のライフスタイルに合った1枚を選びましょう。

デビットカードを検討している方は、「りそなデビットカード(Visa)」を選択肢の一つとして考えてみてはいかがでしょうか。

初めてデビットカードをつくる方には年会費無料の「りそなデビットカード」、旅行やマイルを重視する方や25歳以下の方には「りそなデビットカード〈JMB〉」、ポイント還元率を重視する方には「りそなデビットカード〈プレミアム〉」がおすすめです。

Webから手軽に申し込めるうえ、銀行アプリと連携すれば口座残高や利用履歴を一元的に確認できるので、日々の家計管理にも役立ちます。

りそなデビットカードの

お申込み

すでにりそなデビットカードを

お持ちの方は!

カードのアップグレードがおすすめ!

ポイント還元率は4倍の2%!

りそなデビットカード

〈プレミアム〉

- ※ポイントは月間利用合計額1,000円ごとに20ポイントがたまります(月間最大50,000ポイント)。

本記事は2026年3月5日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。