電子マネーの種類とは?|利用するメリットや選び方をわかりやすく解説

公開日:2020/04/03

更新日:2024/09/20

電子マネーは、今やあらゆる場所で利用されています。しかし、なかには「どのような種類があるのか」「どれを選べばいいのかわからない」という方もいるのではないでしょうか。

電子マネーは、大別すると4種類あります。どれを選べばいいかわからない場合は、支払い方法や利用可能な店舗などを比較してみましょう。本記事では、電子マネーの仕組みや種類、利用するメリット、選び方を紹介しますので参考にしてください。

- 私が書きました

-

- 主なキャリア

-

生命保険会社にて15年勤務した後、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

- ※りそなグループが監修しています

電子マネーとは?クレジットカードとの違い

「電子マネー」とは「電子データ化されたお金」のことです。ICカードやスマートフォンなどを通じて電子データ化されたお金をやり取りし、商品やサービスの代金を支払う手段を電子決済(電子マネー決済)といいます。

電子マネーとクレジットカードの違い

クレジットカードは基本的に、今日買い物した代金が、翌月○日に口座から引落される「後払い型」です。一方、電子マネーは「先払い型(プリペイド式)」「即時払い型(デビット型)」「後払い型(ポストペイ型)」の3つの支払い方法に分けられます。

また、クレジットカードは決済時に暗証番号の入力やサインが求められるケースがありますが、電子マネーはカードを専用端末にかざすだけ。暗証番号やサインは必要ありません。

電子マネーには3つの支払い方法がある

電子マネーの支払い方法は、以下の3種類に分けられます。

先払い(プリペイド式)

あらかじめ現金をチャージしておくことで使用できる電子マネーです。チャージ可能な最高金額は、2万~5万円と電子マネーの種類によって幅があります。手軽にチャージできるよう「クレジットカードからのオートチャージ」を設定できるものもあります。

後払い(ポストペイ型)

電子マネーとクレジットカードを紐付けることで使用できる電子マネーです。電子マネーで支払いをした代金が、クレジットカードの支払い日に口座から引落される仕組みになっています(クレジットカードのポイントも付与されます)。ちなみに、一部のデビットカードでもポストペイ式の電子マネーと紐付けることができます。ポストペイ式の電子マネーで代表的なものは、iDやQUICPayです。

即時払い(デビット型)

電子マネーとデビットカードを紐付けることで使用できる電子マネーです。デビットカードは、レジで支払い時に銀行口座から引落される仕組みです。ちなみに、ポストペイ型で紹介したiDは即時払い型を選ぶこともできます。

電子マネーの種類と該当するサービスの一覧

電子マネーは、大別すると「交通系電子マネー」「流通系電子マネー」「クレジットカード系電子マネー」「QRコード系電子マネー」の4種類です。ここでは、それぞれの特徴と該当するサービスを紹介します。

幅広いシーンで利用できる

「交通系電子マネー」

交通系電子マネーは交通会社が発行する電子マネーです。公共交通機関の支払いだけでなく、売店やコンビニ、飲食店などでも利用できます。地域によって異なる交通会社がそれぞれに発行していますが、原則エリアを越えての利用が可能です。

代表的な交通系電子マネーは、以下のとおりです。

| Suica | JR東日本が発行する先払い型の電子マネーです。事前に会員登録をすると、JRE POINTがたまります。 |

|---|---|

| PASMO | 首都圏の私鉄やバスを中心に、多くのエリアで使える先払い型の電子マネーです。事前に会員登録すると、乗車でメトポがたまります。 |

| ICOCA | JR西日本が発行する先払い型の電子マネーです。事前にサービス利用登録をすると、ICOCAの利用に応じてWESTERポイントがたまります。 |

| はやかけん | 福岡市交通局(福岡市地下鉄)が発行する先払い型の電子マネーです。地下鉄利用でポイントがたまります。 |

| PiTaPa | 後払い型の交通系電子マネーです。関西の私鉄、地下鉄、バス、JR西日本エリアで利用できます。 |

| manaca | 株式会社名古屋交通開発機構および株式会社エムアイシーの2社が発行する、先払い型電子マネーです。愛知エリアにおけるmanaca交通事業者の利用によりポイントがたまります。 |

スーパーやコンビニでの買い物に役立つ

「流通系電子マネー」

流通系電子マネーは流通系企業が発行する電子マネーです。スーパーやコンビニ、通販など、発行企業のグループ店舗やECサイトで利用することを前提に発行され、利用できる電子マネーは店舗によって異なります。

代表的な流通系電子マネーは、以下のとおりです。

| WAON | イオンリテール株式会社が提供する先払い型の電子マネーです。WAON加盟店やインターネットショップ(加盟店)で使え、利用に応じてWAONポイントがたまります。 |

|---|---|

| nanaco | 株式会社セブン&アイ・ホールディングスが提供する先払い型の電子マネーです。セブン-イレブンやイトーヨーカドー、デニーズなどで使え、利用に応じてnanacoポイントがたまります。 |

| 楽天Edy | 楽天Edy株式会社が提供する先払い型の電子マネーです。全国の加盟店で使え、利用に応じて楽天ポイントがたまります。 |

クレジットカードと紐付けて利用する

「クレジットカード系電子マネー」

クレジットカード系電子マネーは、事前に紐付けているクレジットカードやデビットカードなどで決済するタイプの電子マネーです。スマートフォンや専用カードをかざすことで支払いが完了します。

一般に、店頭でクレジットカードやデビットカードを利用する際に求められる、暗証番号や署名は必要ありません。

代表的なクレジットカード系電子マネーは、以下のとおりです。

| iD | NTTドコモが運営する電子マネーです。クレジットカード、デビットカード、プリペイドカード、QR決済といくつもの決済サービスに対応している点が強みです。 |

|---|---|

| QUICPay | 株式会社ジェーシービーが運営する電子マネーです。クレジットカード、デビットカード、プリペイドカードとの連携が可能です。 |

スマートフォンのみで支払いを完結できる

「QRコード系電子マネー」

QRコード系電子マネーは、スマートフォンのアプリに表示されるQRコードを店舗に提示、もしくは店舗に設置されているQRコードをスマートフォンで読み取ることで支払いできる電子マネーです。

アプリのインストール、決済方法選択、情報登録などを事前に済ませておけば、スマートフォンのみで支払いが完結します。

代表的なQRコード系電子マネーは、以下のとおりです。

| PayPay | クレジットカード、銀行口座、コンビニATMからの現金チャージなど、決済方法が多彩です。利用に応じてPayPayポイントがたまります。 |

|---|---|

| 楽天ペイ | クレジットカード、楽天キャッシュ(チャージ)、楽天ポイントから決済方法を選択可能です。利用に応じて楽天ポイントがたまります。 |

| d払い | クレジットカードもしくは事前チャージのほか、ドコモの携帯料金と合算して決済する方法も選べる電子マネーです。利用に応じてdポイントがたまります。 |

電子マネーのメリット

電子マネーを使うことでどのようなメリットがあるのかも見ていきましょう。大きなメリットとしては、以下の3つが挙げられます。

支払いの手軽さ(タイムレス)

現金を持ち歩く必要がなくなるのが、大きなメリット。財布の中身を気にすることなく、気軽に買い物ができます。支払いはカードや端末をかざすだけ。お釣りも出ないため、レジの会計時間が短くなります。

ポイント還元

電子マネーを利用すると、利用金額に応じてポイント還元やキャッシュバックを得ることができます。節約になってお得です。

なかでも流通系電子マネーの場合、ポイントが通常の数倍付与されるサービスを行なっているケースもあります。「ポイント重視」という観点で電子マネーを利用したい方は、ご自身がよく利用しているスーパーやコンビニでポイントのサービスが活用できるか確認してみるとよいでしょう。

支払い管理のしやすさ

電子マネーの支払い情報はすべてデータ化されているため、履歴がすべて残っています。電子マネーは、現金の動きが見えない分、「支払いの管理が難しい」と考える方もいらっしゃるかもしれませんが、その点は心配ありません。電子マネーの専用サイトからマイページにログインすることで、支払い履歴はもちろん、チャージ残高も確認することできます(※専用サイトの仕様に準ずるスマートフォンのアプリで確認できるものもあります)。

電子マネーのデメリット

現金に比べメリットの多い電子マネーですが、デメリットもあります。電子マネーのデメリットもあわせて確認しておきましょう。

事前にチャージが必要になる

プリペイド型では事前に必要な金額をチャージする必要があります。電子マネーの利用頻度や利用額によっては、都度チャージが必要になります。

クレジットカードと連携した「オートチャージ」設定など、特定の金額以下になった場合に自動で追加チャージを行うサービスもあります。自分自身でチャージする場合と比べて、お金を使った感覚が少なくなるかもしれません。その点には注意が必要です。

チャージした金額は、現金には戻せない(※例外あり)

「一度電子マネーにした分(チャージした分)を現金に戻すこと」はできません。Suicaなどの交通系電子マネーでは、解約時にチャージ残高を戻してもらえるものもあります。しかしながら会社によっては払戻し手数料を徴収される可能性もあります。全額を現金にできるとは限りません。気をつけましょう。

使える店舗に制限がある

経済産業省が推進している「キャッシュレス・ポイント還元事業」の影響で、電子マネーを利用できる場所が増えてきました。しかし、お店によっては現金のみの取り扱いとなっているところもあります。また、電子マネーの取扱いはしていても、利用している電子マネーの加盟店でなければ、使用することができません。

災害に弱い

電子マネーは「電気とインターネット回線」がないと利用できません。自然災害などでネットワーク障害や、停電が起きてしまうと利用ができなくなります。

電子マネーの選び方・比較する際の注意点

電子マネーの選択に迷う場合は、以下の点に注目してみましょう。これらを比較することで、自分に合った電子マネーを見つけられる可能性が高まります。

- 自分がよく利用する店舗やサービス

- 利用できる店舗数

- 支払い方法

- 特典やポイント還元率の高さ

まずは、自分がよく利用する店舗やサービスで利用できることを重視しましょう。また旅行や出張など、いつもの生活圏外で使うことを考えると、利用できる店舗数が多いほど利便性は高いです。さらに、特典がつくものやポイント還元率が高いものを選べば、日々の節約などにも役立ちます。

また、対応している支払方法も大切な点です。お金の管理方法を振り返り、先払い、後払い、即時払いのどれを選ぶべきかについても考えてみてください。

電子マネーのポイント還元について

電子マネーのメリットの一つに、「ポイント還元」があります。しかしながら、ポイント還元に関してはそれぞれの企業が独自のルールを定めています。そのため、電子マネーを利用する際には、ポイントのためやすさや使いやすさなど、各企業が設定しているルールをきちんと確認することが大切です。

りそなのポイントサービス「りそなクラブ」では、さまざまな銀行取引でポイントがたまります。りそなデビットカード(Visa)でのカード決済や、給与のお受取り、積立定期お預入れなど、普段の何気ないお取引きも対象です。

付与されたポイントは、各種電子マネーなどに交換することが可能です。ポイントをためればためるほど、電子マネーが増えていくことになります。しっかりためて普段の買い物に役立てたいですね。

まとめ

電子マネーは大別すると、交通系・流通系・クレジットカード系・QRコード系の合計4種類あり、それぞれに異なる特徴を持っています。どの電子マネーも支払いにかかる時間を短縮でき、利用金額に応じてポイント還元やキャッシュバックを得られる点がメリットです。

しかし、選ぶ電子マネーによっては事前にチャージする必要があるため注意しましょう。

また、電子マネーでは決済できない店舗があるなど、一部デメリットもあります。電子マネーを上手に活用できるか不安な方は、クレジットカードやデビットカードを使うことも選択肢の一つです。

利用に応じてりそなクラブポイントがたまり、たまったポイントは電子マネーやマイルとの交換などに使えます。日々の節約にも役立つため、ご利用を検討されてみてはいかがでしょうか。

- ※お取引銀行が関西みらい銀行の場合は「関西みらいクラブポイント」となります。

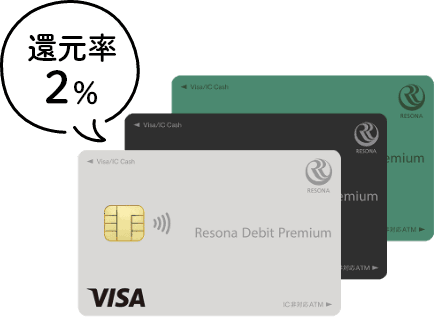

りそなデビットカードの

お申込み

すでにりそなデビットカードを

お持ちの方は!

カードのアップグレードがおすすめ!

ポイント還元率は4倍の2%!

りそなデビットカード

〈プレミアム〉

- ※ポイントは月間利用合計額1,000円ごとに20ポイントがたまります(月間最大50,000ポイント)。

本記事は2024年9月20日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。