個別資産ファンドとバランスファンド、投資するならどっちがいいの?

資産運用の世界では、「長期・分散」が基本と言われているけど、それって本当なの?なぜ分散するといいことがあるの?という疑問をお持ちの方も多いのではないでしょうか。今回は、個別資産に投資するか、バランスファンドに投資するかを考えるにあたり、おさえていただきたい「分散投資の効果」についてお伝えしていきます。

ケイスケさん

ご自身で色々と情報収集し、納得するまで考えてから決めたい派のケイスケさん。

投資信託を選ぶうえでケイスケさんが感じている疑問にお答えしていきます。

なぜ「分散」がいいと言われてる?

まず、「分散」という言葉の意味には、株式や債券などの「資産」の分散ということだけではなく、世界全体に投資をするという「地域」の分散の意味も含まれています。

ふむふむ。

株式ファンドといっても、その投資対象地域はファンドによって大きく異なり、米国株式のみ、日本株式のみ、あるいは新興国の中でもインド株式のみ、ブラジル株式のみ・・・など、特定の地域に特化したようなファンドも多く存在します。投資対象が一国のみに偏っていると、世界全体の経済成長は取り込めない可能性があるので、やはり株式ファンドを持つにしても、基本は世界全体に分散されたものが良いでしょう。

そういった時に、世界のさまざまな国々を投資対象としたインデックスに連動するようなインデックスファンドを活用するのもいいと思います。インデックスとは、日経225やTOPIXのような、市場全体の値動きを表す指数の事で、世の中には実はすごいたくさんあるんですよ。

へー。もともと色んな国が組み込まれたインデックスがあるんですね。

はい。そういったインデックスでは、各国の株式市場の時価総額などに応じて銘柄が組み入れられているものが多いので、それらをベンチマークとするインデックスファンドに投資をすることで、市場規模が小さい国に偏ることなく、世界へ分散投資を行うことができますよ。

それなら簡単でいいですね!!

「分散投資」の深い意味

では、やっぱり長く運用するなら、地域が分散された株式ファンドがよさそうですね。ハイリスク・ハイリターンなら株式ファンド、ローリスク・ローリターンなら債券ファンド、ということでいいですか?

ここから少し難しい話をします。実は分散が良いとされている理由には、もっと深い理論的な背景があるんです。たとえば、ケイスケさん、同じリスク10%ぐらいの商品(つまり、1年で20%ぐらいの下落は全然ありえる商品)が2つあったとして、一つの商品は長期的に期待できる平均のリターンが2%、もう一つの商品は5%だったとします。どちらの商品を選びたいですか?

えっ、そんなのリターンが5%の方に決まってるじゃないですか。リターンが2%の方を選ぶ人なんているんですか?

いないはずですよね。世の中、同じリスクを取るならより高いリターンを狙いたい、同じリターンを狙うならより低いリスクで運用したい、と思う人がほとんどだと思います。このような、「同じリスクでもよりリターンを高める」「同じリターンでもよりリスクを抑える」といった、より「効率的」な運用を実現する方法が、分散投資なんです。

うーん・・・何だかよく分からないのですが、どうして分散するとそんなことが可能になるんですか?

たとえば、株式と債券を組み合わせた場合を考えてみましょう。

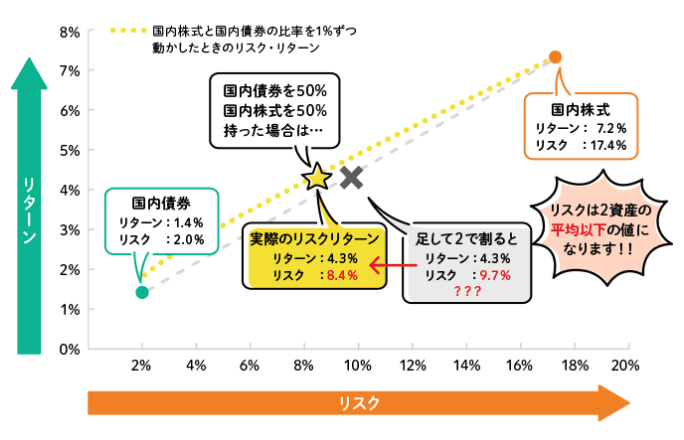

株式と債券の組み合わせを1%ずつ動かしていくと、普通に考えれば、株式の比率を増やせば増やすほど、つまりリスクを取れば取るほどリターンが上がり、リスクとリターンが比例関係になる(直線になる)はずなのですが、実際のリスク・リターンはこのように丸みを帯びた曲線になります。

つまり、どういうことですか?

例えば、株式と債券を50%ずつ持った場合のリスクは、株式と債券のリスクを単純に足して2で割ったものではなく、それよりもリスクが低くなります。これが、「分散投資のリスク軽減効果」と呼ばれているものです。

分散投資のリスク軽減効果

リスク・リターンの計測期間:2003年3月末~2021年3月末

(出所)ブルームバーグのデータをもとにりそなアセットマネジメント作成。

※各資産の使用インデックスはページ下部をご覧ください。

これには、資産どうしの「相関」といったものが関係しています。資産の相関とは、「Aが上がっているときにBはどうなっているか」という、値動きの関係性のことを示します。一般的に、株式と債券は「逆相関」の関係といわれていて、景気の良いときは株式が上昇し、景気が悪い時は、安全資産である債券に資金が流れることで、昔から成り立ってきました。

たしかに、株と債券は逆の値動きになるって、どこかで聞いたことがあります。

資産間の「相関関係」を利用し、複数の資産を持つことで「株式が大きく下がっているときに、債券が少し上がったことにより、値下がりがカバーできる」といったことが発生し、単一の資産だけを持つよりもリスクが抑えられたり、リターンが高められる結果となるのです。

難しいですが・・・資産には、一方が下がっているときに、一方が上がっているという関係があるから、複数の資産に分散した方が効率的な運用ができるということですか。

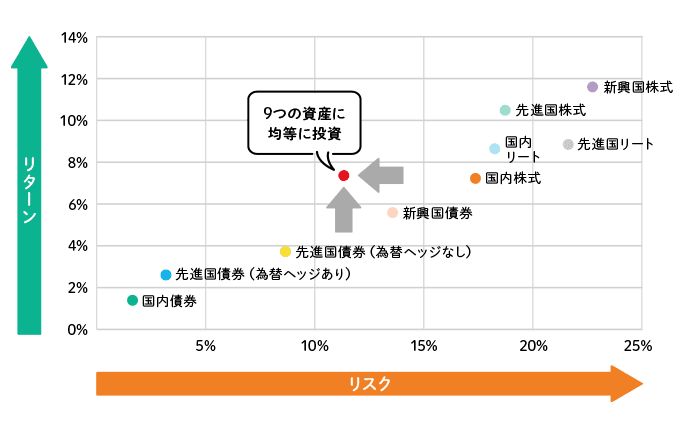

はい、そこまで理解いただけていれば十分です!先ほどは2資産での組み合わせの例でしたが、資産を増やせばさらに分散効果を高めることが期待できます。こちらは、9つの資産に均等に投資を行った場合のリスク・リターンです。単一の資産で運用するよりも、リスク・リターンが改善していることがお分かりいただけると思います。

9つの資産に均等に投資した場合のリスク・リターン

リスク・リターンの計測期間:2003年3月末~2021年3月末

(出所)ブルームバーグのデータをもとにりそなアセットマネジメント作成。

※各資産の使用インデックスはページ下部をご覧ください。

このように、組合せ次第で、同じリスクでもよりリターンを高めたり、同じリターンでもよりリスクを抑えたりすることができるんですよ。

なるほど。分散をする意味が少し理解できたような気がします。でも、自分でその組み合わせを考えるのは、さらに難しそうですね。

はい。自分で組み合わせ方を考えるのも難しいですし、様々なファンドに投資をして自分で分散投資をすると、そのあとの管理も大変です。そのために存在するのが、バランスファンドなんです。バランスファンドには、基本的に株式だけでなく、低リスク・低リターンの債券なども含まれているので、株式ファンドを一本だけ持つよりも、基本的にはリスクもリターンも低くなります。最もハイリスク・ハイリターンを狙いたい場合は株式ファンドだけでも良いと思いますが、株式ファンドほどのリスクは取りたくないという場合は、バランスファンドを活用してリスクを抑えながら効率的な運用を行うことがオススメです。

なるほど。ハイリスク・ハイリターンの株式か、ローリスク・ローリターンの債券か、というだけでなくて、その間でリスクを抑えながら効率的な運用を行うバランスファンドがあると、自分で合ったものを選べそうですね。

バランスファンドの商品を特徴から選びたい方は!

りそなグループで取り扱うバランスファンドの一部をわかりやすく解説しています。

どの商品を選べばいいかわからず、商品の特徴を知りたい方は解説を見て選んでみてください!

他ファンド購入検討中の方!

- ネットでも買える

その他商品はこちら! -

- 【本資料での使用インデックス】

- 国内債券:NOMURA-BPI総合、先進国債券(為替ヘッジあり):FTSE世界国債インデックス(除く日本、円ヘッジ・円ベース)、国内株式:東証株価指数(TOPIX、配当込み)、先進国債券:FTSE世界国債インデックス(除く日本、円換算ベース)、新興国債券:JPモルガンGBI-EMグローバル・ダイバーシファイド(円換算ベース)、先進国株式:MSCI-KOKUSAI指数(配当込み、円換算ベース)、新興国株式:MSCIエマージング・マーケット指数(配当込み、円換算ベース)、国内リート:東証REIT指数(配当込み)、先進国リート:S&P先進国REIT指数(除く日本、配当込み、円換算ベース)

世の中では、よく「長期・分散・積立が基本!」と言われていますよね。でも、前回の話を聞くと、長く積立を続けるなら、株式ファンドだけでいいんじゃないか?と思ったのですが、なんで「分散」がいいって言われているんでしょうか?