タッチ決済とは?種類とやり方を徹底解説

公開日:2022/02/10

あなたは「タッチ決済」を利用していますか?もし利用していない場合、その理由は「タッチ決済がよくわからないから」という方も多いのではないでしょうか。

タッチ決済はキャッシュレス決済のなかでも決済スピードに優れた方法です。「よくわからない」という理由でタッチ決済を利用していないのなら、少しもったいないかもしれません。

そこでこの記事では、タッチ決済とはなにか、タッチ決済サービスの種類、実際のタッチ決済のやり方を解説します。これから、タッチ決済サービスを検討されている方は参考にしてみてください。

- 私が書きました

-

- 主なキャリア

-

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強をはじめる。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はジャザサイズ。健康とお金、豊かなライフスタイルを実践・発信しています。

- ※りそなグループが監修しています

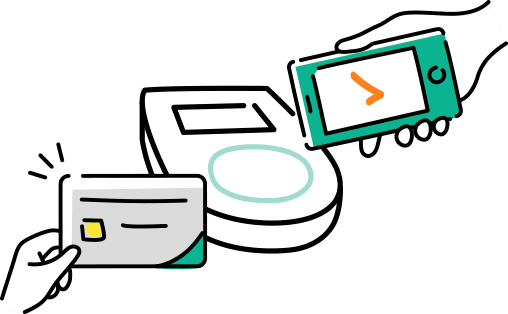

タッチ決済とはどんな決済方法?

タッチ決済は現金を使わずに支払うキャッシュレス決済の一つです。専用のリーダー(読み取り端末)にタッチ決済に対応したカードやスマートフォンを近づけることで支払いが完了します。

タッチ決済であれば、サインや暗証番号は求められませんので簡単に支払いができるでしょう。

タッチ決済は、非接触決済、コンタクトレス決済と呼ばれることもあります。

タッチ決済のメリット・

デメリット

よりタッチ決済の理解を深めるため、タッチ決済のメリット・デメリットについても確認しておきましょう。

タッチ決済のメリット

タッチ決済のおもなメリットは以下4つです。

- スピーディーな支払いが可能

- スマートフォンやウェアラブル端末でも決済できる

- セキュリティ面でも安全性が高い

- 非接触で感染予防につながる

タッチ決済はストレスなくスピーディーに支払えることがメリットです。会計時に現金を数える必要がなく、またサインや暗証番号の入力を行う必要もありません。

また、タッチ決済はスマートフォンやウェアラブル端末で行うこともできるため、財布を持ち歩く必要がありません。ジョギングやサイクリングなど、財布を持ち歩きにくいアウトドアスポーツ中の利用にも向いているでしょう。

タッチ決済はセキュリティ面でも利点があります。クレジットカードをお店に渡す必要がないため、カード番号や裏面のセキュリティ番号を読み取られる「スキミング」の被害に遭いにくくなります。

コロナ禍においては、店員との接触を抑えられる点もメリットです。タッチ決済は店員との間で現金やクレジットカードのやり取りがないため、感染予防にもつながります。

タッチ決済のデメリット

タッチ決済は、サービスによって利用金額の上限が設けられている場合があります。

クレジットカードのタッチ決済によく見られますが、一定金額(1万円)を超えるお支払いは、カードを挿入し、暗証番号の入力かサインが必要となりますので注意しましょう。

また、タッチ決済に限りませんが、一部の公共料金などは支払いできない点にも留意が必要です。

タッチ決済サービスの

3つの種類

タッチ決済には大きく3つの種類に分けられます。

電子マネー

電子マネー

私たちの多くが利用する交通系ICカードの電子マネー(Suicaなど)や、コンビニエンスストアなどで利用できる電子マネー(nanacoなど)などを使ったタッチ決済です。

カードをかざして利用するほか、アプリをインストールしておけばスマートフォンだけで利用することもできます。

電子マネーは事前にチャージする「前払いタイプ(プリペイド型)」と、決済後に利用代金を支払う「後払いタイプ(ポストペイ型)」があります。前払いタイプは使いすぎを防ぐことができ、後払いタイプはチャージの手間を省ける点がメリットでしょう。

クレジットカード

クレジットカード

タッチ決済対応マークが付いたクレジットカードなら、タッチ決済が可能です。もちろんクレジットカード払いとして支払うこともできます。

お店によって導入している決済方法が異なりますが、タッチ決済対応マークが付いたクレジットカードなら、両方の支払いに対応できるため、利便性が高いでしょう。

事前のチャージがいらない点も、クレジットカードを使ったタッチ決済のメリットです。

デビットカード

デビットカード

デビットカードは利用金額が銀行口座から直接すぐに引き落とされるカードのことです。クレジットカードは残高にかかわらず利用できますが、デビットカードは口座に残高がないと使えません。

使いすぎを防げるほか、銀行口座からお金を移動させる手間がない点がメリットです。

デビットカードにもVisaなどの国際ブランドが付いており、世界中の加盟店で支払いに使えます。クレジットカード同様、タッチ決済対応マークが付いていればタッチ決済も可能です。

意外と簡単!タッチ決済のやり方を解説

お店でのタッチ決済の大まかな流れは以下3ステップです。

- 1.レジでタッチ決済サービスを利用すると伝える

- 2.リーダーに決済で利用するカードや端末をかざす

- 3.音が鳴ったり、レジの画面で「支払い完了」と表示されればOK

レジでタッチ決済サービスを利用すると伝える

会計時にタッチ決済で支払う旨を伝えましょう。「○○で支払う」のようにタッチ決済のサービス名を伝えるとスムーズです。

タッチ決済に使うカードやスマートフォンを用意しましょう。タッチ決済をスマートフォンで行う場合、事前にタッチ決済に用いるサービス(電子マネーやクレジットカード)を選んでおく必要があります。

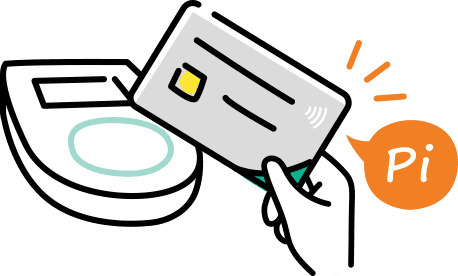

リーダーに決済で利用するカードや端末をかざす

利用金額を確認し、カードやスマートフォンをお店に設置された専用のリーダーにかざして支払いましょう。スマートフォンの場合、事前にロック解除や認証などの操作が必要なこともあるため注意が必要です。

音が鳴ったり、レジの画面で「支払い完了」と表示されればOK

処理が終わると決済音やレジ画面で通知されます。レシートなどが出力される場合があるため、必要であれば持ち帰りましょう。「りそなデビットカード(Visa)」や「りそなクレジットカード〈クラブポイントプラス〉JCB」であれば、りそなグループアプリを使いスマートフォンから明細の確認ができます。

以上がタッチ決済の大まかな流れです。スマートフォンのタッチ決済は操作が必要なものもありますが、複雑なものではありません。これらの操作に不安があるならカードを使ったタッチ決済を選びましょう。

りそなならセキュリティやフォローも万全で使い方も簡単!

カードを使ったタッチ決済なら、りそなデビットカード(Visa)、りそなクレジットカードがおすすめです。それぞれの特徴について解説します。

Visaタッチ決済対応のカードも

「りそなデビットカード(Visa)」と「りそなクレジットカード〈クラブポイントプラス〉VISA」は、「Visaタッチ決済」に対応しています。カードをかざすだけで決済できるため、支払いに手間がかかりません。

さらに、それぞれ利用するとポイントが0.5%還元されるため、現金よりも便利でお得に利用できます。

りそなデビットカード(Visa)には、クラブポイントがたまるりそなデビットカードと、JALマイルがたまるりそなデビットカード<JMB>があります。りそなデビットカードの場合は1,000円につき5クラブポイント、りそなデビットカード<JMB>の場合は200円につき1マイル得られます。(りそなクレジットカード〈クラブポイントプラス〉は、1,000円につき5クラブポイントがたまります)

万全のセキュリティとフォロー体制

「りそなデビットカード(Visa)」と「りそなクレジットカード〈クラブポイントプラス〉VISA」は、ともに「Visa Secure」への登録が可能です。

第三者の不正利用を防ぐサービスのことで、りそなデビットカード(Visa)には自動的に登録されています(りそなクレジットカードはVpass登録後に利用可能)。

万が一不正利用された場合も、りそなデビットカード(Visa)は届出日から60日間さかのぼって最大150万円補償されます。ただし、お客さまの故意または過失による損害等の場合は、補償できない可能性もありますので注意しましょう。

さらに、りそなデビットカード(Visa)とりそなクレジットカードには、買った商品の破損や盗難などを補償する「ショッピング保険」も付帯しています。

りそなデビットカード(Visa)は海外利用が補償対象となります。(国内利用は補償対象外)

せっかくタッチ決済をはじめるなら、これだけ手厚いサービスを受けられるりそなデビットカード(Visa)、または、りそなクレジットカードを選んでみてはいかがでしょうか。

横スクロールできます。

| りそなデビットカード(Visa) | りそなクレジットカード〈クラブポイントプラス〉VISA一般カード | |

|---|---|---|

| Visa Secure | 対応 | 対応 |

| 不正利用補償 | 最大150万円/年(※1) | 原則全額補償(※1) |

| ショッピング保険 | 最大50万円/年(※2) | 最大100万円/年(※3) |

- ※1届出日からさかのぼって60日以内

- ※2海外利用のみ補償対象(国内利用は補償対象外)、補償期間は購入日より90日間で、自己負担額は5,000円(1事故あたり)

- ※3海外利用は補償対象。国内利用は分割払い(3回以上)またはリボ払いで購入された商品が対象。補償期間は購入日より90日間で、自己負担額は3,000円(1事故あたり)。

まとめ

タッチ決済は現金を使わないキャッシュレス決済の一つで、電子マネー、クレジットカード、デビットカードの3種類があります。

いずれもスピーディーに支払えること、接触がないため感染防止につながることなどがメリットです。一方、利用金額に上限があること、一部支払いができない公共料金があることなどはデメリットでしょう。

タッチ決済の方法は難しくありません。会計時にタッチ決済する旨を伝え、専用のリーダーにカードやスマートフォンをかざすだけで完了します。サインや暗証番号の入力も不要です。

カードを使ったタッチ決済なら、「りそなデビットカード(Visa)」や「りそなクレジットカード」がおすすめです。

Visaタッチ決済に対応しているほか、りそなデビットカード(Visa)では、不正利用を防止する「Visa Secure」が自動登録されています。万一の不正利用に備え、充実の補償もありますのでご安心ください。

細かなお金の

管理がしやすい!

りそなデビットカード

ポイントが

たまりやすい!

りそなクレジットカード

本記事は2022年2月10日の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。