定期預金の7つのメリット|主な種類と資産管理に活かす方法

公開日:2022/03/31

更新日:2026/02/09

定期預金がどのような商品なのか、基本的な仕組みやメリットを正しく理解されていますか。

定期預金とは、あらかじめ決めた期間(満期)まで資金を預けることを条件に、普通預金より高い金利が設定されている預金商品です。

元本保証に加え、預金保険制度により万一金融機関が破綻した場合も、元本1,000万円までと破綻日までの利息は保護されますので、安全性の高い資産の置き場所として活用されています。

また、値動きのある金融商品に抵抗がある方や、短期〜中期で確実に資産を積み上げたい方に適した選択肢とも言えます。

この記事では、定期預金の仕組みや特徴を踏まえながら、利用するメリットを7つ解説します。さらに、定期預金の代表的な種類や、家計管理・資産形成の中でどのように活用すべきかについても分かりやすく紹介します。

- 私が書きました

-

- 主なキャリア

-

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。

現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

- ※りそなグループが監修しています

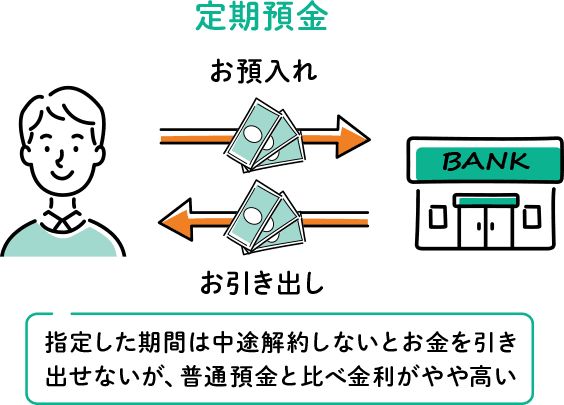

定期預金とは

定期預金とは、銀行などの金融機関が提供する安心感の高い金融商品の一つです。あらかじめ1ヵ月~10年程度の期間を指定したうえで、金融機関にお金を預けます。

指定できる預入期間は金融機関によって異なり、例えばりそなでは、最長5年の定期預金がありますが、指定した期間中は、お金を安全に守ることが可能です。定期預金は満期まで持ち続けるタイプの運用方法で、中途解約をしない限り満期前に預金を引き出すことはできない商品ですので、計画的な資金管理が大きな安心感につながるでしょう。

途中で資金が必要になる可能性があれば、一定の据置期間経過後は自由に引き出せるタイプの定期預金を選ぶと安心です。

定期預金は大切なお金をしっかりと守りつつ、着実に増やせる点が魅力といえます。

定期預金の主な3つの種類

定期預金には、主に3つの種類があります。以下でそれぞれの特徴について見ていきましょう。

一般定期預金

一般定期預金

一般定期預金とは、定期預金のスタンダード商品で、まとまった金額のお金を一括で預けるタイプの定期預金を指します。

一般定期預金のうち固定金利の場合は、預け入れた時点での金利が満期日まで適用され、預入金額が300万円未満の場合は「スーパー定期」、300万円以上であれば「スーパー定期300」と呼ばれることがあります。

また、一般定期預金のうち変動金利の場合は、適用される金利が6ヵ月ごとなどで変更されるのが特徴です。

さらに、一般定期預金には、一定期間預ける「定型方式」と、預金者が満期日を自由に決められる「満期日指定方式」があります。

大口定期預金

大口定期預金

大口定期預金とは、最低預入金額が1,000万円以上の定期預金です。預入期間は金融機関によって異なりますが、一般定期預金同様に1ヵ月以上10年以内程度で、定型方式と満期日指定方式があります。

退職金や相続資金、不動産売却で得たお金など、まとまったお金を預けたい人に適した商品です。

積立定期預金

積立定期預金

積立定期預金とは、毎月決まった日に決まった金額を、普通預金口座から自動的に振り替えて積み立てていくタイプの定期預金です。毎月の積立額や契約期間などは金融機関によって異なります。

積立定期預金は、一度金額を設定すれば自動的に積み立てることが可能です。そのため、自分でコツコツと貯蓄をすることが苦手な方や、旅行費や車購入費、住宅購入資金など目標額を決めて貯蓄をしたい方などに向いています。

定期預金と普通預金・積立定期預金の違い

ここであらためて、定期預金と普通預金・積立定期預金の違いを確認しておきましょう。

定期預金と普通預金の違い

定期預金と普通預金の最も大きな違いは、「必要なときにいつでもお金を引き出せるかどうか」にあります。

普通預金は、預金残高の範囲内でATMや金融機関の窓口などでお金の出し入れが自由にできる一般的な預金です。生活費など、すぐに必要になるお金を預けておくのに適しています。

一方、定期預金は基本的に満期まで預けておくことを想定した預金です。満期後の扱いとしては、解約して元金と利息を受け取るほか、元金と利息を合わせて再度定期預金として預ける・元金だけを定期預金として継続する、などの方法があります。その時点で自身の資産管理に適したものを選ぶとよいでしょう。

| 内容 | 定期預金 | 普通預金 |

|---|---|---|

| 預入期間 | 1ヵ月~10年など決められた期間 | 定められていない |

| 入出金 | 預けたい金額を一度に入金する・満期まで預ける | 自由に入出金できる |

定期預金と積立定期預金の違い

定期預金と積立定期預金の大きな違いは、「預入れの方法とタイミング」にあります。

積立定期預金は、一定の金額を定期的に積み立てる預金です。また、積立金額の一部だけを引き出すことが可能です。

他方、定期預金は、まとまった金額を一度で預け入れる商品で、満期が定められています。

例えば、結婚費用をこれから準備する場合は、「積立定期預金」でコツコツ貯めることがおすすめです。一方ですでにまとまったお金がある場合は、「定期預金」にして管理するとよいでしょう。

| 内容 | 定期預金 | 積立定期預金 |

|---|---|---|

| 預入方法 | 元金を一括で入金する | 毎月決まった額を入金する |

| 預入期間 | 1ヵ月~10年など決められた期間 | 任意の期間 |

| 入出金 | 預けたい金額を一度に入金する・引出しは原則、満期が到来してから | 比較的柔軟 |

定期預金の7つのメリット

ここでは、定期預金の主なメリットを7つ紹介します。

普通預金と比べると

金利がやや高い

定期預金の金利は、金融機関や預入期間、金額などの条件によって異なります。しかし、同じ金融機関の普通預金よりも、高く設定されていることが一般的です。

そのため、同額を同期間だけ預ける場合は、普通預金よりも定期預金に預けるほうが、より多くの利息を得られるメリットがあります。

しばらく使う予定のないお金であれば、定期預金に預けるのがおすすめです。とはいえ、現在の金利水準では、普通預金と定期預金の金利の差は大きくありません。より多くの利息を期待したい場合は、定期預金に預ける前に、普通預金と定期預金の金利差を確認しておきましょう。

一定額まで元本保証される

(預金保険制度)

定期預金は、預金保険制度の対象となるため、一定限度額まで元本が保証されます。元本が保証されている安全性の高い金融商品を活用することは、将来に向けた資産形成をするうえで大切なポイントです。

預金保険制度では、万が一金融機関が破綻した場合でも、その金融機関に預けている1,000万円までの預金の元本および破綻日までの利息が保護されます。なお、対象となる元本1,000万円は、普通預金(利息の付く預金)なども合算した預金額です。

そもそも定期預金は、株式などの投資商品とは異なり、預け入れた一定額の元本が保証されるため安心して資産形成できるというメリットがあります。

また前述の「満期が定められている」という特徴も、「口座に残高があると、ついお金を使ってしまう」といった方にとって、浪費を抑制し計画的な資産形成が期待できる点で魅力とも言えます。

投資に抵抗のある人でも

はじめやすい

定期預金は、前述の通り預金保険制度の保護の対象内であれば元本が保証されますので、投資性商品のように運用成績に左右される心配はありません。元本の減少を恐れ、投資に抵抗感・不安感を持つ方でもはじめやすい貯蓄方法です。

手数料がかからない

手数料がかからない

例えば投資信託の場合、購入・保有・売却の各段階で以下のような手数料がかかります(ファンドによって異なります)。

- 購入時手数料

- 運用管理費用

- 監査報酬

- 信託財産留保額 など

その点、定期預金は、一般的には預入れ・引出し・中途解約の際に手数料がかからないのも魅力です。

将来の予定に合わせて

将来の予定に合わせて

期間を選べる

定期預金の預入期間は、各金融機関が提供しているラインナップのなかから自分で自由に選ぶことが可能です。ラインナップの種類は金融機関によって異なりますが、1ヵ月・3ヵ月・6ヵ月・1年・2年・3年・4年・5年……など、多くの選択肢があります。

短期間から長期間まで選択肢が豊富なため、例えば、以下のように複数の定期預金に分けることも可能です。

- 1年後に予定している車の買替え資金用

- 5年後の子どもの進学資金用

また、固定金利の定期預金の場合は預入時の金利が適用され、預入額および預入期間に応じて計算された利息が付与されます。あらかじめ、満期時にいくら受け取れるのかを計算できるため、今後のライフプランに合わせた資産形成をするうえでも安心です。

積立定期預金を使えば

積立定期預金を使えば

計画的に貯められる

定期預金に預けるまとまった資金がない場合は、積立定期預金を活用しましょう。

目標へ向かって計画的に貯金できるだけでなく、毎月自動積み立てにすることで、定額を計画的に「先に貯金する」習慣が身に付きます。

生活費と貯蓄を分けて

生活費と貯蓄を分けて

管理できる

いつでも自由にお金を引き出せる普通預金と異なり、定期預金には満期が定められています。

普段使う生活費を普通預金、貯蓄部分を定期預金、といった形で分けて管理できる点もメリットです。

教育費やレジャー費用といった目的別の貯金や、いざというときのための備えの貯蓄、まとまった資金の一時保管としての貯蓄など、定期預金は目的に応じた使い分けもできます。

定期預金のデメリット

定期預金にはいくつかのデメリットもあります。ここでは、主なデメリットを3つ紹介します。

投資性商品に比べて

お金が増えにくい

前述したように、定期預金は普通預金よりも金利が高いとはいえ、投資信託や株式などの投資性商品のように運用次第で大きく元手を増やせる、といった商品ではありません。

定期預金の金利は、預入期間が長ければ長いほど、高めに設定される傾向です。預入期間が短い場合は、特に資産運用としてのメリットを感じにくくなるかもしれません。

リスクを取ってでも資産を大きく増やしたい場合は、投資信託など投資性商品の検討もおすすめです。

なお、定期預金の金利は、預入期間が1年未満のものでも、基本的に年率で表示される点に注意しましょう。

元金に金利(年率)をかけた金額を365日で割ったものが1日当たりの利息になり、預入日数分が付与されます。

- ※複利になっている場合は元金+利息で計算。また利息には一定の税金が課せられます。

中途解約しないと

お金を引き出せない

定期預金は原則として満期まで資金を預ける商品であり、普通預金のように必要なときにすぐ引き出すことはできません。

そのため、急な出費に備える資金を預ける場合は、預入期間を慎重に選ぶことが重要です。

どうしても満期前に預金を引き出したい場合は、中途解約の手続きが必要になります。中途解約では、預入時の金利ではなく、期限前解約利率が適用されます。

期限前解約利率は、金融機関や商品、預入期間によって異なり、一律ではありません。場合によっては利息がほとんど付かない、または全く付かないこともあります。利用前に必ず商品内容を確認しておきましょう。

特に自由金利型定期(大口定期)は金利情勢によって中途解約時に利息が付かない商品性になっている場合があり、注意が必要です。

物価の上昇に対応できない

リスクがある

定期預金は元金から大きく増やせるタイプの商品ではないため、インフレに弱く、実質的に資産が目減りするリスクがあります。

しばらく使う予定のない資金は、投資など別の運用方法との併用を検討しましょう。

定期預金が満期を迎えたら?選択肢と注意点

ここからは、定期預金の満期時の取扱いと注意点について解説します。

定期預金の満期時の選択肢

定期預金の満期時には、以下の3つの選択肢があります。

元利自動継続

預入時の元金および満期時の利息を合算した金額を元金として、同期間の定期預金を継続する方法です。継続後の定期預金金利は、継続日の金利が適用されます。利息を元金に含んで継続するため、利率が高ければ複利効果も期待できるでしょう。

元金自動継続

満期時の利息は普通預金口座に入金され、預入時の元金部分を同期間の定期預金として継続する方法です。継続後の定期預金金利は、継続日の金利が適用されます。

自動解約

定期預金の元金と利息を合算した金額が、普通預金口座に入金されます。普通預金口座に入金された後は、普通預金の金利が適用されます。

定期預金の満期後の注意点

定期預金のメリットを資産管理に活かす方法

近年金利が上がりつつあるとはいえ、定期預金は運用効率があまり高くありません。しかし定期預金のメリットを活かせば、資産管理の一つとして効果的です。ここでは、定期預金を資産管理に活かす方法を解説します。

資産を「生活費」「貯蓄」「将来資金」に分けて管理する

資産管理をする際には、お金の用途に合わせて預金の種類を以下の3つに分けましょう。

- 1.生活費

- 2.ライフイベントに向けた貯蓄

- 3.しばらく使う予定のない将来資金

生活費

日常の買い物や家賃・光熱費・電話代などの支払いのため、現金引出し、振込、口座振替などに利用するお金は、いつでも出し入れできるように普通預金で管理しましょう。

ライフイベントに向けた貯蓄

ライフイベントに向けた資金は、目的が定まっているため、定期預金に預けておくと安心です。普通預金として資金を貯めておくこともできますが、さまざまな口座振替設定がされていると、生活資金として使ってしまう可能性があります。

定期預金であれば、ついお金を引き出してしまうことを防げるだけでなく、預金保険制度の保護の対象となる範囲であれば元本割れの心配がないため、投資に不安がある方でも安心です。また、将来必要となる資金を確実に準備することも可能です。すでにある預貯金を必要時期に合わせて定期預金へ預け替え、あるいはボーナスなどのまとまった収入を預け入れるのもよいでしょう。

また、積立定期預金のなかには目標時期(満期日)を決められるものもあるため、毎月コツコツと積み立てていくこともできます。

しばらく使う予定のない

将来資金

しばらく使う予定のない資金は、3年・5年など長期的な目線で管理・運用しましょう。定期預金は長期運用も可能ですが、投資型商品を取り入れることによって、より効率的に運用できる可能性があります。

金利動向をチェックする

定期預金は、預入期間を選べること、そして預入時の金利が満期まで維持されること※が大きな特徴です。

- ※ただし、変動金利型の場合は一定期間ごとに金利が見直されます。

金利が上昇している局面では、短めの期間で預け、満期ごとに預け替えることで、上昇した金利の恩恵を受けやすくなります。

反対に、金利が下落傾向にあるときは、長めの期間で預けることで、預入時の金利をできるだけ長く確保できます。

また積立定期預金で一定額が貯まったら、預入期間が長く、より金利の高い定期預金へ預け替えるといった活用方法もあります。いずれの方法でも、金利動向をこまめに確認することが、運用効率を高めるポイントとなるでしょう。

分散投資型商品と組み合わせる

定期預金の利息では物足りない方は、ほかの金融商品の活用も検討してみましょう。例えば、定期預金と投資信託の両方で資産形成をしていく方法です。投資信託は価格変動のリスクがある商品ではありますが、運用成果によっては併用することで定期預金の低金利を補うことを期待できます。

また、定期預金で堅実に貯蓄をしながらも、投資信託などの分散投資型商品を組み合わせることで、定期預金だけでは対処しきれない「物価上昇」「インフレリスク」に対応することも可能です。

金融機関によっては、投資性商品と定期預金を組み合わせて利用すると金利が優遇されるプランやキャンペーンが実施されている場合があります。金利面のメリットはもちろんのこと、安定資産の定期預金と投資性商品をバランスよく資産管理に組み込むことが可能です。

りそなでは、資産運用をこれからはじめる方、投資商品での運用をしばらくしていない方を対象とした特別プランがあります。投資性商品と定期預金を一緒に利用することで、定期預金の金利が大幅にアップされます。

まとめ

定期預金とは、あらかじめ期間を指定して金融機関にお金を預け入れる商品です。

定期預金には元本保証や、一般的に普通預金より高めの金利、投資に不安がある場合でもはじめやすい、など資産管理に活用しやすいメリットがあります。

一般的な定期預金のほか積立定期預金もあり、計画的な資産管理にも活かせるでしょう。

さらに投資信託などの投資性商品との組み合わせでインフレリスクを軽減でき、運用効率を高めることが可能です。

これから運用をはじめてみようという方や、まとまった資金のある方は、将来の資産形成のために活用してみてはいかがでしょうか。

本記事は2026年2月9日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。