繰上返済を行う前に考慮すべき3つの事項

繰上返済することで住宅ローン返済中のメリットが受けられなくなることも。繰上返済前に知っておきたい3つのポイントをご紹介します。

繰上返済を行う前に考慮すべき3つの事項

資金に余裕が出てくると考える繰上返済ですが、実は繰上返済ではなく、その資金を資産運用に回す方も増えています。資産運用が選ばれている理由をお教えします!

住宅ローン減税制度対象期間の場合は繰上返済しない方がお得!?

住宅ローンご契約者さまは最大13年間、所得税の控除が受けられます※!年末の住宅ローン残高の0.7%相当額が控除されるので繰上返済をすると控除される金額が少なくなります。

- ※所得金額等諸条件により対象外の場合があります。

繰上返済せずに団信をより

活用する手もあり

住宅ローンを組むと、基本的には団信に加入しますので、契約者が死亡した場合など、「団信の支払事由」に該当するとローン残高は0円になります。つまり団信は“住宅ローン残高と同額の生命保険”として考えることもできるため、繰上返済(住宅ローン残高の減少)=保険金額の減少と置き換えることもできます。余裕資金を繰上返済に充てるのも1案ですが、将来の貯蓄や資産運用など”お金を増やすこと”にも目を向けて考えてみてはいかがでしょうか。

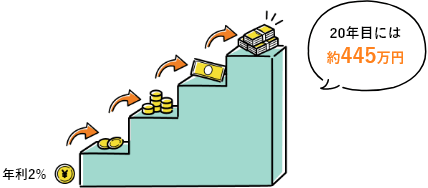

資産運用の利回りの方が高い場合も!?

例えば

当初借入期間:30年

残高:3,000万円

(ボーナス返済無し)

金利:変動0.860%

手元にある300万円

3年後に一部繰上返済か利回り2%の資産運用、

どちらの方が資産を増やせる?

資産運用の方が約100万円以上有利な可能性があります!

- 一部繰上返済で軽減できる利息は約36万円~72万円

-

- ※期間据置型と期間短縮型、両方で試算

- 資産運用の利益は約145万円

一部繰上返済と資産運用の内訳を見る

ちなみに

りそなの投資信託「日経225ノーロードオープン」の過去20年の実績は年率約14%※!

(2025年10月2日現在 )

- 表示した内容は過去の実績であり、将来の運用成果を示唆あるいは保証するものではございません。

- 投資信託は確定利回りではございません。

- 投資信託の運用利回りによっては、運用成果がマイナスになるなど、一部繰上返済した方がメリットが出る場合もあります。それぞれのメリット・デメリットを十分ご理解いただいた上でお手続きください。

今から始めるなら

こちらがおすすめ!

iDeCo

まだ資産運用をしていない方にはiDeCoがオススメです。老後の年金を自分で作るiDeCo(イデコ・個人型確定拠出年金)を利用すれば、毎年の所得税や住民税を減らすこともできるので、税制優遇を受けながら将来に備えることが出来ます。

投資信託・NISA

多少リスクをとっても資産を増やしたい。そんな方には投資信託がオススメです。NISAを活用すれば、利益にかかる税金が非課税になりますし、少額から始められるので投資初心者の方もご検討しやすい制度です。

住宅ローン

住宅ローン

契約者向けお得情報!

-

各種ローンの金利が

各種ローンの金利が

下がる! -

家計の見直しで

家計の見直しで

保険料が下がるかも?

住宅ローンを契約している方は団体信用生命保険に加入しているため、保険の見直しをすることで月々の保険料を削減できる場合があります。ぜひ一度見直しのご検討ください。

-

繰上返済もいいけど、

繰上返済もいいけど、

投資も一つの選択肢

住宅ローン金利が低いため、繰上返済に充てる予定の資産を資産運用に回した方した方が利率がいい場合もございます。

繰上返済を実行する前に考慮すべきポイントをご紹介しているので、ぜひご検討ください。 -

住みかえプランも

住みかえプランも

おすすめかも?

現住居売却時に、ローン完済予定であれば、住みかえプランでの住みかえをおすすめします。

住みかえプランは物件を先行購入できるため、ほしい物件の購入タイミングを逃しません!

旧居売却まで最長1年間は借入額の利息のみのお支払いが可能なので、家計への負担を軽減することができます。

ぜひ、一度ご検討ください。 -

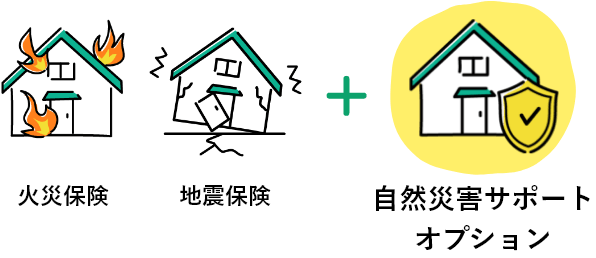

割引ありでおトクな火災保険が途中契約可能!

割引ありでおトクな火災保険が途中契約可能!

火災保険もりそななら大手損害保険会社の保険が割引でおトクにご利用いただけます。既にりそなの住宅ローンをご利用中のお客さまも、2年以上のお借入期間があればご利用いただけます。ぜひ、ご検討ください。

-

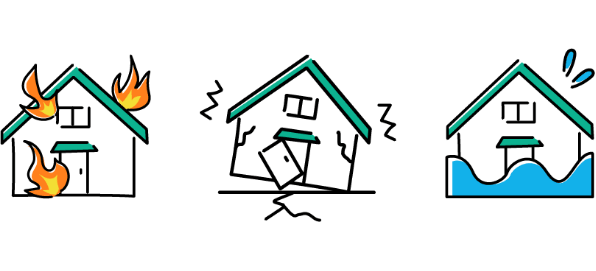

火災保険じゃ足りないかも?

火災保険じゃ足りないかも?

補償をプラスできるオプション

自分は被害にあわないだろうと思っていませんか?自然災害による住居被害は、地方・都市圏問わず全国的に発生しています!りそながご用意した自然災害サポートオプションは、手軽な上乗せ金利で補償をプラスできます。約定返済額を最大2年分払い戻し又は罹災した家の住宅ローンの最大50%を免除!※

住宅ローン契約後でもご加入いただけますので是非一度ご検討ください。- ※支払いには条件がございます。詳細は以下のリンクからご確認ください。