そんなにかかるの?!

盲点になりがちなリフォーム資金と困らないためのお金の話。

住宅ローン返済口座は、住宅関連費用の専用口座として管理!「ご自宅のリフォーム費用」を積立てしませんか?

家はどんなに大切に住み続けたとしても必ず老朽化し修理が必要になります。

そのため、早いうちから、リフォーム費用を積立てておくことが大切です。

コツコツとリフォーム費用を積立てておくと、いざ必要になった時に困りません。

つみたてボックスなら簡単3ステップで積立てが始められます!

リフォーム費用は平均154万円以上かかるのをご存じですか?

(国土交通省「令和6年度 住宅市場動向調査報告書」調べ)

住宅を購入する際「返済費用」には意識を向けますが、

建物や設備の経年劣化に伴う家の修繕費用については見落としがちです。

家は大切に住み続けたとしても、築年数を経ると劣化が生じ、修繕や交換が必要になります。

しかも・・・リフォームは1回だけではない!?

リフォーム資金にかかる費用は平均154万円といわれています。

さらに、今回のリフォームが「初めてではない」と回答した方は約55.2%!

一度リフォームをしても他の場所が壊れたり、

時間が経過することでまたリフォームが必要になる可能性があります。

- ※リフォームは住宅を建てたときに近い状態に戻す修繕のことを指します。

個別のリフォーム工事の費用相場は?

| トイレ交換 | 20~50万円 |

|---|---|

| 洗面所・システムバス・キッチンの設置 | 50~100万円 |

| 壁の張り替え、屋根の塗り替え | 6~80万円 |

| 畳からフローリング(6畳) | 15万円~ |

| リビング・ダイニング | 100~400万円 |

- 参考資料:

- 国土交通省「リフォームの内容と価格について」

- ※記載の費用はあくまで目安であり、住宅の状況や工事内容、地域等により異なります。

住宅購入者の声

- 時間が経つと、家も老朽化する…

-

住宅を購入したときは考えていなかったけれど、時間が経つと床もボロボロになってくるし、水回りも壊れてくる…急な出費だから正直困るし、結構大きなお金がかかる…

- 盲点だった修繕費

-

子供の教育費や老後の資金は貯めているけど修繕費は盲点だった。

しかし、急に結構まとまった資金が必要になるため貯金を崩すしかないのが痛い。

家電なども寿命が来るし…

「まだ自分の家は大丈夫」と思っていませんか?しかし経年劣化は必ず発生します。

「急に修繕費にお金がかかる」

「手持ちの資金だけでは足りない」

ということが起こる可能性があります。

そのため、計画を立ててしっかりと備えておくことが重要です。

リフォームの理由は「住宅がいたんだり汚れたりしていた」が一番の原因です。

急なリフォームの必要に備えるために住宅ローン返済期間中に

リフォームの平均費用(154万円)+予備費用(α)になる

200万円を目安に準備をはじめませんか?

-

NISAも使える!

-

アプリで手軽に!

つみたてボックス

つみたてボックスお金を貯める目的・目標金額・ゴール日等をアプリで設定するだけで、

あなたの目標に合った最適なコースをご提案!

積立定期預金で積立てるコース・投資信託を活用して積立てるコース等をご用意! -

- アプリで貯める・増やす!

ご存じですか?りそなの「つみたてボックス」を活用すると、

いつものアプリで簡単に積立てが始められます。

特許も取得!

つみたてボックスとは?

200万円を貯めるためのお金の話

まずは「お金を分ける」ことが大切です!

つみたてボックスを活用すると「分けて・貯める」というお金が増える仕組みを簡単に作ることができます。

分けたお金を積立てましょう。

つみたてボックスでは「いつまでに」「いくら」

貯めたいかをベースに最大4つのコースを

ご提示するのであとは選ぶだけです。

無理のない範囲でコツコツ

長く積立てていきましょう。

- 気になるみんなの積立て活用方法

-

毎月2万円

積立投資信託で

運用

毎月1万円

積立定期

1万円は積立投資

信託で運用

まずは積立定期等でしっかりと資金を確保することが重要ですが、

積立投資信託を活用すると効率よく積立てられる可能性があります!

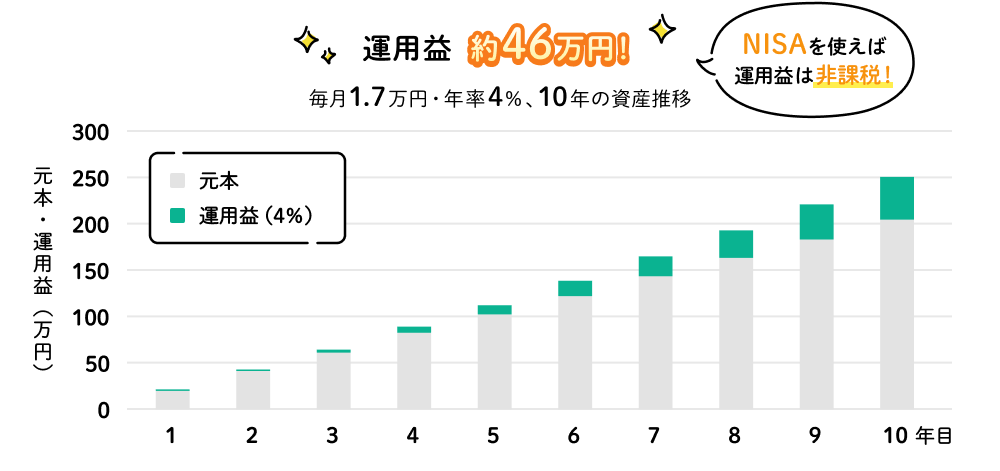

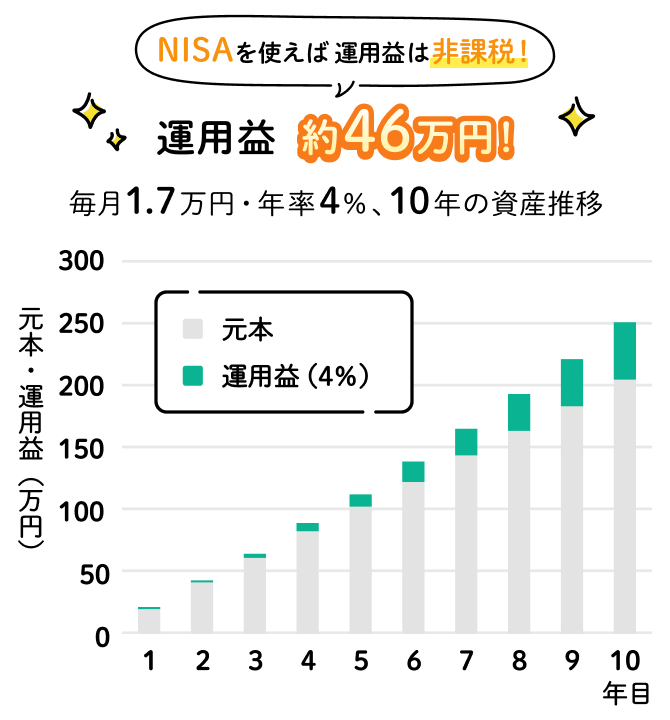

10年間毎月17,000円を積立てて年4%で運用した場合

10年後に200万円を準備したいと考える場合、月々17,000円の積立てが必要です(預金金利を考慮しない場合)。

しかし、年4%で運用できた場合、200万円に加えて約46万円プラスで用意できます。

- 【シミュレーションに関するご注意事項】

-

- ※上記は毎月1万7千円を年率4%で運用しながら、積立てたものと仮定したシミュレーションであり、実際のファンド等の運用実績を示すものではありません。

- ※上記シミュレーションは複利効果のイメージを示すためのものであり、将来の投資成果を示唆・保証するものではありません。また、手数料、税金等は考慮しておりません。

- ※りそなアセットマネジメント提供データによりりそなグループが作成

りそなで積立てをはじめるメリット

いつもの住宅ローン口座から自動で積立て。いつのまにか資産形成。

まとめてアプリで管理が可能!

住宅ローンのこと・運用のこと、まとめて窓口で相談できる!

つみたてボックスの始め方

必要書類も郵送不要!

アプリで楽々!

まずは「りそなグループアプリ」を

ダウンロード(無料)

- ※すでにアプリをお持ちの方はアプリを起動してからStep1 へ!

-

画面下の「取引」>「貯める・増やす」をタップ。「目標ごとに積立てる」を選択したら、まずはお金を貯める目的を選択。

目的が決まっていない方は「とりあえず」でOK!

-

目標金額と目標期日を入力。

年齢や目的によってデフォルト値が変動するので、入力もスムーズです!

-

おすすめのコースが最大4つ表示されます。将来のシミュレーションをグラフで確認し、一つ選択。

- ※つみたてボックスでお取引できる投資信託はつみたてボックス専用ファンドとなります。

つみたてボックスのよくある質問

-

積立金額の変更や解約はいつでもすぐできるの?

積立金額の変更や解約はいつでもすぐできるの?-

毎月の積立金額は、いつでもアプリで変更可能。また、解約もすぐに行うことができます。ただし、短期間で解約すると長期間に比べて相場の影響を受けやすくなるので、なるべく長期運用を心がけましょう。

-

まずは少額からでもOK?

まずは少額からでもOK?-

目標金額や目標期日によって毎月の積立金額は変わってきますが、

投資信託は1,000円、積立定期預金は5,000円から始めることができます。

まとめ

いつまでも快適なご自宅を創っていくためにも是非住宅専用口座を活用して積立てを始めてみませんか?

つみたてボックス及びつみたてボックス専用ファンドに関するご注意事項

NISAご利用にあたってのご注意事項

- 日本にお住まいの個人のお客さまで成年に達した方(口座開設年の1月1日時点)が口座を開設できます。

- NISA口座は全金融機関を通じて、同一年において一人一口座のみの開設となります(金融機関変更をした場合を除く)。金融機関の変更を行い、複数の金融機関にNISA口座を開設したことになる場合でも、各年において1つのNISA口座でしか購入することができません。

- NISA口座内の株式投資信託等を変更後の金融機関に移管することもできません。なお、金融機関を変更しようとする年分の非課税投資枠で、すでに株式投資信託等を購入していた場合、その年分について金融機関を変更することはできません。

- りそな銀行・埼玉りそな銀行・関西みらい銀行でのNISA口座対象商品は株式投資信託のみです。

- NISA口座は他の口座との損益通算、損失の繰越控除はできません。

- NISA口座は中長期投資のための制度であることから、短期間での売買(乗換え)を前提とした商品には適しません。

- 投資信託における分配金のうち元本払戻金(特別分配金)は従来より非課税であり、NISA口座での制度上のメリットは享受できません。

- 非課税年間投資枠は、つみたて投資枠(120万円)と成長投資枠(240万円)を併用することで年間360万円までとなります。

- 非課税保有限度額は、購入残高(簿価残高)で、1,800万円(うち成長投資枠の上限は1,200万円)となります。

- 解約ファンドの取得価額(簿価分)の非課税枠を、翌年以降新たな投資に再利用できます。

- つみたて投資枠においては、定期的かつ継続的に対象商品を購入いただきます。つみたて投資枠として1回限りとする購入は契約できません。

- つみたて投資枠を契約した日から10年を経過した日、および同日の翌日以後5年を経過した日ごとに、お名前とご住所を確認させていただきます。当該日より1年以内に確認できない場合は、対象商品の受入れができなくなります。

- 成長投資枠対象ファンドは、信託期間20年未満、毎月分配型、高レバレッジ型などは除外されます。

こんなにかかるのですね!

これはコツコツ準備した方がいいかも・・・。