NISAについて

NISAって聞いたことはあるけど、どんなものかはわからない……。そんな初めての方向けに、NISAとはどんな制度か、どんなところがおすすめか、またどんなところに注意すべきかをわかりやすくご紹介!

そもそもNISAってなに?

通常、投資で得られた配当や譲渡益等には税金がかかりますが、NISAではそれらが非課税になります。

NISAって

どんな制度?

利益にかかる税金がずっと非課税

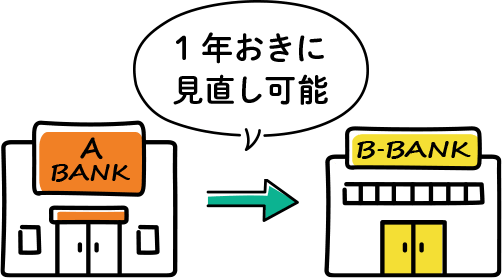

取引銀行は1年おきに見直し可能

国が定めた基準を満たした

投資信託が対象

「成長投資枠」「つみたて投資枠」の

2つの枠があり、

両方を併用することが可能

成長投資枠と

つみたて投資枠

NISAでは「成長投資枠」「つみたて投資枠」という2つの枠があり、両方を併用することが可能です。

また非課税で運用できる上限金額がそれぞれ設けられています。

| 成長投資枠 | つみたて投資枠 |

|---|---|

購入方法 |

|

| 一括・積立 | 積立のみ |

|

1,800万円

|

|

1年間の投資可能額 |

|

| 240万円 | 120万円 |

非課税の対象期間 |

|

|

無期限

|

|

投資対象商品 |

|

|

上場株式・

投資信託

|

投資信託

|

非課税保有限度額って?

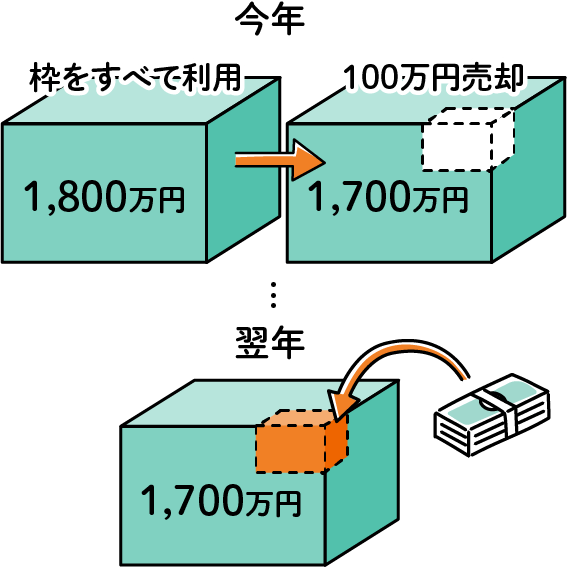

非課税保有限度額は保有している投資信託などの購入金額の合計が1,800万円を超えない限り、何年でも投資や保有を続けられます。また購入した投資信託などを売却することで、限度額の再利用ができます。

翌年、売却した100万円分が

新たに投資可能

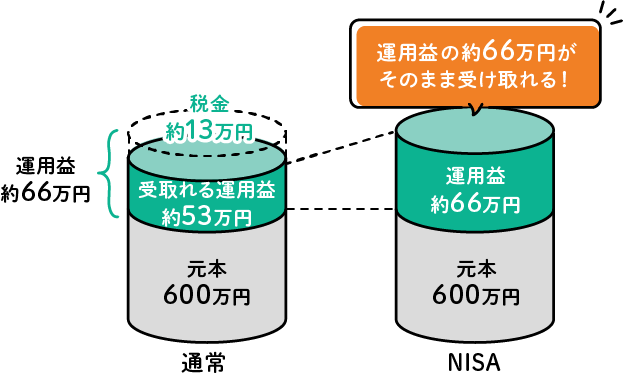

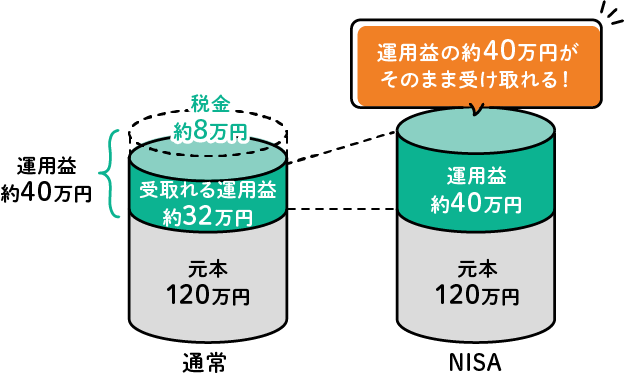

非課税だとこんなに違う!

NISAの運用益

-

- 積立の場合

-

例えば毎月50,000円を10年間積み立てて、年2%で運用できた場合…

本来約13万円課税されるが、

NISAの場合約13万円の税制メリットがある。

-

- 一括投資の場合

-

120万円で投資信託を購入し、1年後に160万円に値上がりして売却する場合

本来約8万円課税されるが、

NISAの場合約8万円の税制メリットがある。

- ※上記は制度の仕組みのイメージであり将来の運用成果を示唆するものではありません。

NISAの大事な注意点

NISA口座は

お一人さま1口座のみ

NISA口座は、全ての金融機関を通じて、同一年においてお一人さま1口座のみの開設となります。

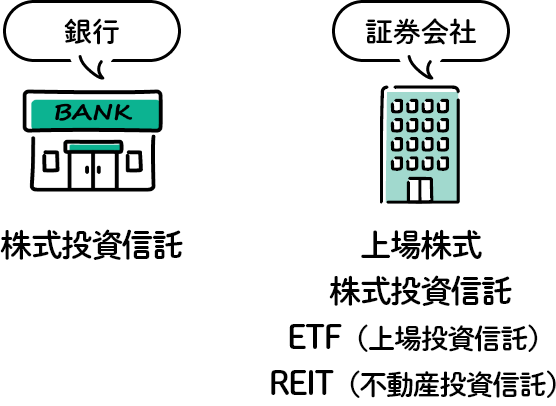

銀行で取扱えるのは

株式投資信託のみ

NISAは銀行・証券会社でお取引が可能ですが、銀行では税法上、株式投資信託のみのお取り扱いとなります。

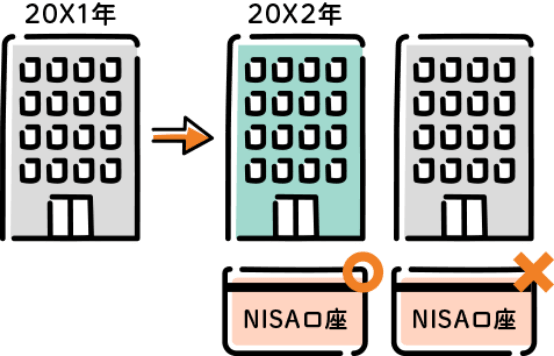

NISA口座でお取引きした場合、

翌年まで金融機関の変更は

できません

金融機関の変更を行い、複数の金融機関にNISAを開設した場合でも、各年において一つのNISA口座でしか買付できません。

現在運用中の投資信託は

NISA口座に移管できません

すでに特定口座等で運用中の投資信託をNISA口座に移管することはできません。

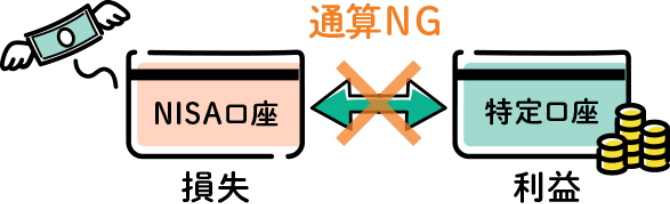

NISA口座は損益通算は

できません

NISA口座で損失が出た場合、特定口座や一般口座で保有するほかの上場株式等の配当金や売買益との損益通算はできません。

NISAご利用にあたってのご注意事項

- 日本にお住まいの個人のお客さまで成年に達した方(口座開設年の1月1日時点)が口座を開設できます。

- NISA口座は全金融機関を通じて、同一年において一人一口座のみの開設となります(金融機関変更をした場合を除く)。金融機関の変更を行い、複数の金融機関にNISA口座を開設したことになる場合でも、各年において1つのNISA口座でしか購入することができません。

- NISA口座内の株式投資信託等を変更後の金融機関に移管することもできません。なお、金融機関を変更しようとする年分の非課税投資枠で、すでに株式投資信託等を購入していた場合、その年分について金融機関を変更することはできません。

- りそな銀行・埼玉りそな銀行・関西みらい銀行でのNISA口座対象商品は株式投資信託のみです。

- NISA口座は他の口座との損益通算、損失の繰越控除はできません。

- NISA口座は中長期投資のための制度であることから、短期間での売買(乗換え)を前提とした商品には適しません。

- 投資信託における分配金のうち元本払戻金(特別分配金)は従来より非課税であり、NISA口座での制度上のメリットは享受できません。

- 非課税年間投資枠は、つみたて投資枠(120万円)と成長投資枠(240万円)を併用することで年間360万円までとなります。

- 非課税保有限度額は、購入残高(簿価残高)で、1,800万円(うち成長投資枠の上限は1,200万円)となります。

- 解約ファンドの取得価額(簿価分)の非課税枠を、翌年以降新たな投資に再利用できます。

- つみたて投資枠においては、定期的かつ継続的に対象商品を購入いただきます。つみたて投資枠として1回限りとする購入は契約できません。

- つみたて投資枠を契約した日から10年を経過した日、および同日の翌日以後5年を経過した日ごとに、お名前とご住所を確認させていただきます。当該日より1年以内に確認できない場合は、対象商品の受入れができなくなります。

- 成長投資枠対象ファンドは、信託期間20年未満、毎月分配型、高レバレッジ型などは除外されます。

投資信託に関する注意事項

- ※投資信託は値動きのある有価証券等に投資しますので、株価、金利、通貨の価格等の指標に係る変動や発行体の信用状況等の変化を原因として損失が生じ、元本を割込むおそれがあります。

- ※投資資産の減少を含むリスクは、投資信託をご購入のお客さまが負うこととなります。

- ※投資信託へのご投資では、商品ごとに定められた手数料等(お申込金額に対して最大3.85%(税込)のお申込手数料(購入時手数料)、純資産総額に対して最大年2.420%(税込) の運用管理費用(信託報酬)(※)、基準価額に対して最大0.5%の信託財産留保額、その他運用に係る費用等の合計)をご負担いただきます。手数料等の合計については、保有金額または保有期間等により異なるためあらかじめ記載することができません。

(※)一部のファンドについては成功報酬が別途かかります。成功報酬は運用状況等により異なるためあらかじめ記載することができません。(2024年1月4日現在) - ※投資信託は預金でなく、預金保険の対象ではありません。また当社を通じてご購入いただいた投資信託は投資者保護基金の対象ではありません。

- ※投資信託の募集・申込等の取扱いは当社、設定・運用は投資信託委託会社が行います。

- ※商品ごとに手数料等およびリスクは異なります。詳細については、店頭に用意しております最新の「投資信託説明書(交付目論見書)」および一体としてお渡しする「目論見書補完書面」を必ずご覧ください。なお、「投資信託説明書(交付目論見書)」は当社Webサイトからもダウンロードできます。

- <マイゲートでのお取引き>

-

- ※個人のお客さまの場合、原則として日本にお住まいの成年に達した方によるお取引きとさせていただきます。

- ※インターネット専用ファンドの取扱いは、マイゲート(インターネットバンキング)のみの受付となります。

商号等:株式会社りそな銀行 登録金融機関 近畿財務局長(登金)第3号

加入協会:日本証券業協会 一般社団法人 金融先物取引業協会 一般社団法人 資産運用業協会

商号等:株式会社埼玉りそな銀行 登録金融機関 関東財務局長(登金)第593号

加入協会:日本証券業協会 一般社団法人 金融先物取引業協会

商号等:株式会社関西みらい銀行 登録金融機関 近畿財務局長(登金)第7号

加入協会:日本証券業協会 一般社団法人 金融先物取引業協会

商号等:りそなアセットマネジメント株式会社 登録金融機関 関東財務局長(金商)第2858号

加入協会:一般社団法人 投資信託協会 一般社団法人 資産運用業協会

投資信託や積立投信が非課税になる、お得なオプションみたいなものなんだね!