土地や家を担保にお金を借りるには?不動産担保ローンのメリット・デメリット

公開日:2022/09/28

お金を借りる方法のうち、土地や家などの不動産を担保にするローンを「不動産担保ローン」と呼びます。

「自分の土地や家を担保にする」と聞くと、漠然と不安に感じる方もいるのではないでしょうか。たしかに、不動産担保ローンには土地や家を失うリスクがありますが、事前にきちんと返済計画を立てていれば、過度な心配はいりません。

また、不動産担保ローンには、低金利で高額の融資を受けられる、長期の返済計画を立てられるといったメリットがあります。

今回は、不動産担保ローンの概要やメリット・デメリット、借入可能額の目安などを解説するので、土地や家を担保にお金を借りることを検討している方は参考にしてください。

- 私が書きました

-

- 主なキャリア

-

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。

現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

- ※りそなグループが監修しています

そもそも「担保」とは?

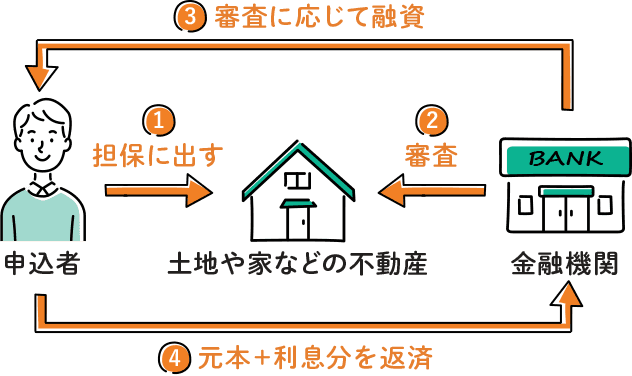

担保とは、万が一返済できなくなったときのために、代わりにお金を回収する手段としてあらかじめ確保しておくものです。土地や家などの「物」(物的担保)や、保証人などの「人」(人的担保)が担保になり得ます。

物的担保、または物的担保と人的担保の両方がなくてもお金を借りられるローンが「無担保ローン」、物的担保や人的担保が必要なローンが「有担保ローン」です。

無担保ローンの場合、年収などの条件によっては、まとまったお金を借りられないかもしれません。一方で有担保ローンなら、返済が滞った場合でも、貸し手がお金を回収できる見通しがつくため、無担保ローンと比べて低金利かつ高額な融資を受けやすくなります。

土地や家を担保にお金を借りられる

「不動産担保ローン」の概要

有担保ローンのうち、土地や家などの不動産を担保にしてお金を借りるローンを「不動産担保ローン」といいます。

不動産担保ローンの貸し手は、借り手が返済できなくなったときに、担保にした不動産を売りに出してお金を回収します。

そのため、例えば働いていない高齢者であっても、市場価値がある(=買い手がつきやすい)土地や家を所有していれば、まとまったお金を借りられるかもしれません。

住宅ローン・リバースモーゲージローン・フリーローンも

不動産担保ローンの一つ

不動産担保ローンの一種に、住宅ローン・リバースモーゲージローン・フリーローンなどがあります。ここでは、それぞれのローンの概要を見てみましょう。

住宅ローンとは

住宅ローンは、自分が住むための家や土地を購入する際などにお金を借りられるローンで、広い意味では不動産担保ローンの一種です。あらかじめお金の使い道が決められているため、例えばセカンドハウスの購入などには使えません。

住宅ローンの担保は、「住宅ローンを利用して購入する家」と「その土地」です。

リバースモーゲージローンとは

リバースモーゲージローンは、自宅を担保にして、自宅に住み続けながらお金を借りるローンです。老後の生活資金の足しにするなど、おもに高齢者向けの商品といえます。

細かい条件は金融機関などによって異なりますが、毎月の返済は利息のみで、元金は借り手が亡くなったあとに自宅を売却して回収するか、相続人が一括返済するのが一般的です。

ただし、借入期間(返済期間)があまりに長いと、その間に自宅の価値が下落して、自宅の売却額だけでは元金に足りなくなるかもしれません。相続時にトラブルにならないよう、前もって家族と相談しておきましょう。

フリーローンとは

フリーローンとは、原則としてお金の使い道が自由なローンのことです。土地や家などの不動産を担保にするフリーローンは、「有担保型フリーローン」と呼ばれることもあります。

住宅ローンやマイカーローンのように用途が決まっていないため、フリーローンなら旅行・冠婚葬祭・引越しなどの幅広い用途に使用可能です。ただし、事業目的や投資目的での借入れは基本的にできません。

なお、次章以降は、住宅ローン以外の不動産担保ローンについて紹介しております。

土地や家を担保にお金を借りる3つのメリット

不動産担保ローンのおもなメリットは、次のとおりです。

低金利で融資を受けられる

低金利で融資を受けられる

不動産担保ローンは、担保があることで貸し手側の「お金を回収できなくなるリスク」が軽減されるため、無担保ローンと比べて低い金利でお金を借りやすいのが特徴です。金利が低いことで、毎月の返済額を抑えられます。

具体的には、一般的なカードローンの金利が最大18%程度なのに対し、不動産担保ローンの金利は1~10%程度です。ただし、消費者金融などの貸金業者から融資を受ける場合は、銀行よりも金利が高くなることがあるため注意しましょう。

多額のお金を借入れしやすい

多額のお金を借入れしやすい

ケースによるものの、不動産担保ローンの借入可能額は、数百万円~数億円程度と高額な傾向があります。そのため、担保にできる不動産を所有していて、まとまったお金が必要なときに活用すると便利です。

なお、不動産担保ローンの借入可能額の目安は、「土地や家を担保にする場合の借入可能額の目安」の章で解説するので、併せて参考にしてください。

長期の返済計画が

長期の返済計画が

立てられる

無担保ローンの借入期間(返済期間)が最長5~10年程度なのに対し、不動産担保ローンは最長30年程度です。

同じ金額を借入れても、返済期間が長ければ長いほど毎月の返済額が減るため、ゆとりを持って返済できます。このようなメリットから、不動産担保ローンは、例えば子どもの教育資金や家族の医療・介護費用などにも活用可能です。

また、長期返済であるため、隣地購入やセカンドハウス、別荘など「住宅ローンでは借りられない用途」にも使える場合もあります。

土地や家を担保にお金を借りる3つのデメリット

不動産担保ローンには、ケースによってはデメリットになる可能性があります。ここでは、不動産担保ローンの3つのデメリットを見てみましょう。

手数料が高い

不動産担保ローンでは、担保にする不動産の審査費用や抵当権の設定費用など、特有の費用が発生します。そのため、事務手数料が借入額の2~3%程度と、無担保ローンよりも高めに設定される傾向があります。

抵当権とは、返済不能になり土地や家などの不動産を売却したときに、抵当権者(金融機関など)が売却額を優先的に受け取れる権利のことです。

不動産担保ローンを利用する際は、その金融機関ではどのような費用がかかるかをあらかじめ確認し、手数料も含めたトータルコストで考えましょう。

審査に時間がかかる

前述のとおり、不動産担保ローンでは申込者の審査のほか、担保にする土地や家の審査も行います。

不動産担保ローンの貸し手は、特徴の異なる個々の不動産について、担保としての価値の有無や評価額など、見落としがないように調査・評価しなければなりません。したがって、審査には1週間~1ヵ月程度かかると考えておきましょう。

返済できなければ土地や家を失うリスクがある

万が一、不動産担保ローンで借りたお金を返せなくなると、担保にした土地や家は差し押さえられて売りに出されます。つまり、自分の土地や家を失うかもしれません。

そのようなリスクも考慮し、不動産担保ローンでお金を借りる際は、しっかりと返済計画を立てておくことが重要です。

土地や家を担保にする場合の借入可能額の目安

不動産担保ローンの借入可能額の目安は、不動産の評価額によって異なります。不動産を評価するときのおもなポイントは、次のとおりです。

- 土地の場合:実際に売るときの市場価格(時価)や、国が指定する路線価、固定資産税評価額など

- 家の場合:構造・築年数・床面積や、固定資産税評価額など

これらのポイントをもとに、どのように評価するかは金融機関に委ねられているため、金融機関によって評価に差が生じる可能性があります。

また、不動産の評価額と、不動産担保ローンの借入可能額はイコールではありません。一般的には、不動産の評価額の6~8割程度が借入可能額となり、さらに収入などの人的な要素も影響を与えます。

安心!りそなのフリーローン(有担保型)

「りそなフリーローン(有担保型)」は、土地や家を担保にすることで、通常のりそなフリーローンよりも低金利かつ高額の融資を受けられるのが特徴です。

りそなフリーローン(有担保型)には、ニーズに応じた以下の2つのプランがあります。

- ライフイベントプラン:子どもの教育資金や家族の医療・介護費用など、ライフイベントに合わせて幅広い用途に使えるプラン

- 不動産購入プラン:住宅ローンでは対応できない「隣地」や「セカンドハウス・別荘」などの不動産購入にも使えるプラン

一般的な不動産担保ローンは審査に時間がかかる傾向がありますが、りそなフリーローン(有担保型)なら、事前審査は最短2日で回答可能です。

ローンのプロが悩みに答えてくれる無料カウンセリングも実施しているため、自分の土地や家を担保にするのが不安な方は、相談してみてはいかがでしょうか。

- ※関西みらい銀行は商品内容が一部異なります。詳細は「まとめ」に記載のホームページにてご確認ください。

まとめ

土地や家などの不動産を担保にしてお金を借りる不動産担保ローンには、リバースモーゲージローンやフリーローンなどがあります。

不動産担保ローンは、担保があることで、返済が滞った場合でもお金を回収できる見通しがつくため、無担保ローンと比べて低金利かつ高額な融資を受けやすいのが特徴です。また、最長30年程度と返済期間が長く、毎月の返済額を抑えやすいのもメリットといえます。

一方で、返済できなくなると土地や家を失うリスクがあるため、不動産担保ローンを利用する際は、収入と支出のバランスを考えた返済計画を立てておかなければなりません。

自分の土地や家を担保にするのが不安な方や、不動産担保ローンの手続きが複雑でよくわからないという方は、申込む前に銀行員などの専門家に相談してみましょう。

- りそな銀行・埼玉りそな銀行

-

- 関西みらい銀行

本記事は2022年9月28日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。