【重要】インスタグラムの偽アカウントにご注意ください

【重要】インスタグラムの偽アカウントにご注意ください租税条約実施特例法等(実特法)に関するお届けについて

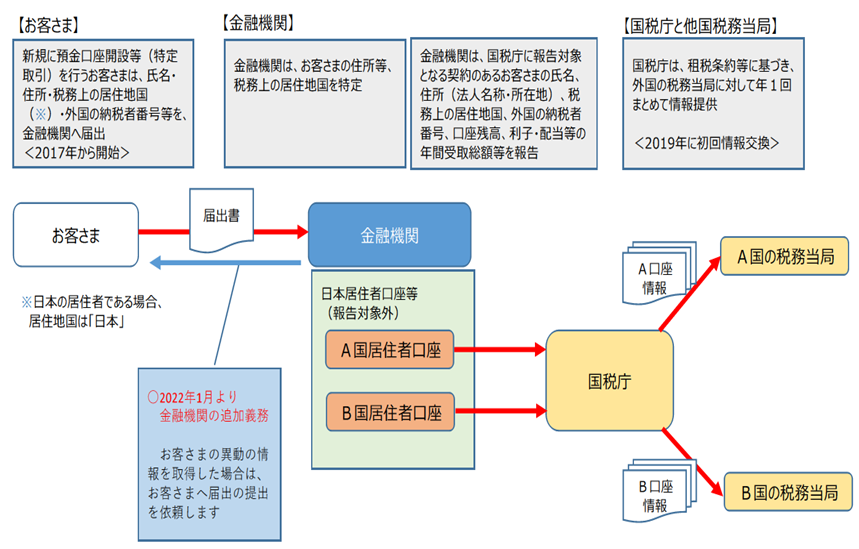

「租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律」(実特法)に基づき、新たに国内に所在する金融機関等に口座開設等を行うお客さまは、当該金融機関等へ税務上の居住地国(※)名等を記載した届出書の提出が必要です。

当該金融機関等は、法令に基づき、特定の非居住者の口座情報を所轄税務署長に報告し、当該口座情報は、租税条約等の情報交換規定に基づき、各国の税務当局と自動的に交換されます。

- ※税務上の居住地国が外国の場合は当該国における納税者番号の記載が必要です。

既に口座開設等をしている場合でも、確認のため、氏名・住所・税務上の居住地国等を記載した届出書の提出を求められる場合があります。

また、これらの届出書の提出後、異動が生じた場合には、届出書の提出が再度必要となります。 -

<法人のお客さま>

- 税務上の居住地国の変更

- 特定法人(※1)に該当、もしくは該当しなくなった場合

- 新設法人(※2)の異動(事業を開始された場合、最初の決算期を迎えられた場合)

- 報告対象から除外される法人(※3)に該当、もしくは該当しなくなった場合

-

以下は、特定法人のお客さまのみ

- 実質的支配者の税務上の居住地国の変更

- 実質的支配者の変更

- 実質的支配者の有無

上記、「実特法等に関する届出書」提出が必要となる異動が発生した際には、その年末の銀行営業日もしくは異動が生じた日から3ヶ月を経過する日のいずれか遅い日までに「実特法等に関する届出書」をご提出ください。

上記のお取引以外にも確認させていただく場合がございます。- (※1)「特定法人」特定表 ※以下の一つでも該当すれば、特定法人には該当しません。

① 上場法人 ② 上場法人の関係法人(子会社・孫会社等) ③ 国・地方公共団体・日本銀行・国際機関等 ④ 上記③の法人が全額出資している法人 ⑤ 収益事業を行っていない公共法人及び公益法人等 ⑥ 日本の報告金融機関等 ⑦ 外国の報告金融機関等 ⑧ 持ち株会社 - ※子会社の経営管理のみを行うものに限る

⑨ グループ金融会社 - ※主として②の関係にある法人に対する出資、融資等を行うことを業務とする法人

⑩ 直前事業年度の投資関連所得(利子・配当・不動産の貸付による所得等に係る収入が総収入の50%未満及び投資関連所得の基因となる資産が総資産の50%未満の法人) ⑪ 法人設立の日以後2年を経過していない法人であって、その事業を開始していないもの(外国の法令に準拠して設立された一定の者に類する法人を除く) - (※2)新設法人とは、設立日以後2年を経過していない法人であって、その事業を開始していない法人を言います

- (※3)上記「特定法人」特定表①②③⑦および「外国政府又は外国の地方公共団体に準ずるもの」

納税者番号とは、外国居住地における納税者番号であり、日本の個人番号(マイナンバー)・法人番号ではありません。

詳細は、国税庁ホームページをご覧ください。