お金の教育は子どものうちからはじめよう!金融教育の重要性と教育方法

公開日:2022/09/30

更新日:2025/11/21

子どもにお金の教育をしたいと思いながらも、「どの時期からはじめればよいのか分からない」「自分に十分な知識がなく不安」と感じる保護者の方は少なくありません。

まずは、就学前の幼児期から小学校低学年にかけて、買い物やお小遣い管理など身近な経験を通じて生活の中で自然に取り入れていくのが効果的です。また、必ずしも専門的な知識を一度に教える必要はなく、成長に合わせ段階的に学ばせていくことが大切です。

近年はキャッシュレス決済の普及や金融詐欺被害の増加を背景に、金融教育の重要性が改めて注目されています。正しい知識を持つことはリスクを回避するだけでなく、将来の資産形成や生活設計の基盤づくりにもつながります。保護者自身も子どもと共に学ぶ姿勢で取組むことで、安心感をもって金融教育を進めることができるでしょう。

本記事では、子どもへの金融教育が必要とされる背景や意義を整理し、家庭ではじめる適切なタイミングと実践方法を解説します。さらに、銀行員を対象に実施した調査結果(※)も紹介しながら、信頼できる教育の進め方をお伝えします。

- ※りそなグループ545名の社員に対して金融教育に関するアンケートを実施

- ※アンケート実施期間:2022年8月1日~9日

- 私が書きました

-

- 主なキャリア

-

生命保険会社にて15年勤務した後、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

- ※りそなグループが監修しています

子どもへの金融教育のメリットとは?

はじめに、子どもにお金の教育を行うことのメリットをお伝えします。

お金の仕組みを理解すれば人生が豊かになる

お金の仕組みを理解しておくことで、人生を豊かにできる可能性が広がることはメリットです。例えば、以下のような内容は子どものうちにしっかりと身に付けさせてあげましょう。

- 限られたお金のなかでやりくりをする

- 欲しいものを買えるだけのお金ができるまで我慢する

- 将来の必要なことのために貯金をする など

お金の話の中でも、「税金や社会保障は子どもに難しすぎる」と感じる方もいるかもしれません。しかし、社会の仕組みや役割を知ることで、お金の仕組みへの理解が深まります。こういったお金の知識は、お金に困らず生きるために必要です。

子どものうちからお金の仕組みを理解しておけば、将来的に家計管理や資産管理が求められる際、適切に管理できるようになります。また、税金や社会保障制度について理解できていれば、安心して生活できるようになるでしょう。

なにより、こういった知識が身に付くことで、将来お金に関して何らかのトラブルに見舞われることがあっても適切な対処が可能となります。

自立する力を身に付けられる

お金をやりくりする能力が養われるにつれて、欲しいものと必要なものを区別してお金を使うことができるようになるでしょう。また、お金を増やすためにはどうすればいいかを考えながら行動することも期待できます。

自分で考えて行動していくうちに、金銭感覚が身に付き、働く価値観を理解できるようになることはメリットです。

将来のお金に関する不安を軽減できる

早いうちから金融教育に触れることで、大人になってからのお金に対する苦手意識を軽減できます。語学やスポーツなどは、子どものうちからはじめるほうが身に付きやすいといわれますが、お金の知識も同じです。

子どものうちから資産形成の重要性を理解できれば、将来のライフプランを考えて行動できるようになるでしょう。また、早いうちから将来のお金を計画的に準備できるようになるメリットもあります。

金融トラブルに備えられる

近年増加する金融トラブルに備えるためにも、トラブル事例を学び、金融リテラシーを身に着けることが大切です。

子どもの金融トラブル事例

- 親に黙ってオンラインゲームに高額課金する

- 親に黙って定期購入に申込む

- 親のスマートフォンに登録されている決済手段を無断で使用する

- 楽にお金を手に入れようとして副業詐欺やマルチ商法に巻き込まれる

- 欲しいものを無計画に後払いで購入し、支払いできず督促状が届く

- 友人同士でお金を貸し借りして、トラブルになる

また、特定商取引法や、行為能力制度、クーリング・オフ制度など、消費者を守る法律や制度を学ぶことも重要です。

子どものうちからお金の教育をすることで、金融トラブルに対する警戒感を早期に身に付けさせることが可能です。

日本は遅れている?お金の義務教育の現状

お金の教育は、子どもにとって複数のメリットがあります。しかし、日本の金融教育は諸外国に比べて遅れている傾向です。日本で金融教育の重要性が認識されはじめたのは、最近といえます。ここでは、日本におけるお金の義務教育の現状を確認しましょう。

日本のお金の教育は遅れている

アメリカでは、1980年代の金融自由化開始を受け、金融教育への関心が高まり、1990年代後半には消費者金融向け金融教育プログラムが急増しています。

金融教育に取り組んでいる州は1998年には39州、2022年には51州と拡大しており、国全体で金融教育が広まっていることがうかがえます。なお、アメリカでは金融教育の内容が各州の判断に委ねられており、一律の学習基準は設けられていません。

また、イギリスは2000年に学校教育に個人金融(パーソナル・ファイナンス)に関する科目を導入しました。同年には金融教育のガイドラインも公表されており、教育の各段階における学習内容や使用教材をわかりやすく提示しています。

一方、日本の学校における金融教育は、社会や公民などの科目で取扱う形でスタートしています。金融教育については、2000年の金融審議会で必要性が示され、その後、金融広報中央委員会が2005年を「金融教育元年」と位置付けました。

2005年から金融広報中央委員会による金融教育の公開授業が行われています。ただし、公開授業はすべての学校で行われているわけではなく、学校現場では取扱いに差があることも事実です。そもそも、子どもに教える立場の大人自身が、お金に関する教育を受けた経験がないというケースも少なくありません。また、変わりゆく経済社会環境への対応に学校の金融教育では不十分という意見もあります。

海外とは知識の格差も

金融広報中央委員会「金融リテラシー調査 2022年」によると、学校などで金融教育を受けた人の割合は、日本が約7%に対して、米国は20%と日本の約3倍でした。

米国調査における金融知識を問う共通の問題の正答率も、米国では50%となっており、日本の47%より高い状況です。

また、OECDによる調査を見ると、日本の金融知識問題の正答率は、英国60%、ドイツ68%、フランス67%に対して、日本は59%と最も低い状態です。

ちなみに、米国調査では金融知識に自信がある人の割合は、米国が71%と多いですが日本は12%のみで、金融知識に対する自己評価について大きく差が生じています。

- ※OECD(経済協力開発機構)はヨーロッパ諸国を中心に日本・米国を含め38ヶ国(2025年6月16日時点)の先進国が加盟する国際機関です。

2022年に高校の家庭科で資産形成の教育が義務化

2018年3月に改訂された高等学校の新学習指導要領で、2022年度の入学生より家庭科で資産形成に関する授業が必修となりました。この背景には、民法改正に伴い2022年4月から成年年齢が18歳になったことが関係しています。

法律上は、自分一人で18歳から契約が行えるようになるため、自立した消費者になることの大切さや、社会や環境の変化、リスク管理などの大切さを若いうちから学ぶことが必要であることから、義務化されました。

現在、社会保険や公的年金の仕組みはもとより、具体的な金融商品についての教育も行われるようになっています。

最低限身に付けておきたい「金融リテラシー」

社会に出るまでに身に付けるべき金融リテラシーは幅広く、金融に関する知識を一度に学ぶことは負担となります。将来的に金融リテラシーを身に付けられるよう、子どものうちから段階的に金融教育を行っていきましょう。

金融広報中央委員会の「金融教育の目標と方法」では、小学校から高等学校までの教育課程を通じて達成することが望まれる分野目標を以下のとおり挙げています。

| 項目 | 概要 |

|---|---|

| 生活設計・家計管理に関する分野 | |

| 資金管理と意思決定 |

|

| 貯蓄の意義と資産運用 |

|

| 生活設計 |

|

| 事故・災害・病気などへの備え |

|

| 金融や経済の仕組みに関する分野 | |

| お金や金融の働き |

|

| 経済把握 |

|

| 経済変動と経済政策 |

|

| 経済社会の諸課題 |

|

| 消費生活・金融トラブル防止に関する分野 | |

| 自立した消費者 |

|

| 金融トラブル・多重債務 |

|

| キャリア教育に関する分野 | |

| 働く意義と職業選択 |

|

| 生きる意欲と活力 |

|

| 社会への感謝と貢献 |

|

金融リテラシーの全体像を理解したうえで、何から子どもに伝えていけばよいか考えていきましょう。

また、金融教育プログラム「学校における金融教育の年齢層別目標」【改訂版】では、年齢別の金融教育の目標が詳細に記載されています。子どもの年齢に合った教育目標が知りたい方は参考にしてみてください。

お金の教育をはじめるベストタイミングとは?

ここからは、子どもにお金の教育をはじめるタイミングとして、いつごろからはじめればよいのか解説します。

お金が理解できるようになったらスタート

お金の教育をはじめるタイミングとしておすすめなのは、就学前(幼児)~小学生低学年です。このころになると、保護者と一緒に買い物に行くなど「お金」の存在を理解する子どもや、レジでお金を払うことに興味を持つ子どもも増えてくるでしょう。難しいことではなく、まずはお金について家庭でしっかりと話すことが重要です。

まだ、興味や理解度の発展に個人差の大きい時期ですから、子どもの成長段階に応じて進めていくとよいでしょう。

お金について質問されたときがチャンス

欲しいものをねだられたときや、お金について質問されたときもお金の教育をはじめるチャンスです。お金は、欲しいときにどこからともなくやって来るものではありません。労働の対価として得られるのが基本です。

保護者の方が働いてお金を得たからこそ、欲しいものを買えることや、使えるお金には限りがあることなどを説明するのに良い機会となるでしょう。ただし、一方的に教えてしまうと興味を持たなくなる可能性もあるため、子ども自身に考えさせるように話してあげることが重要です。

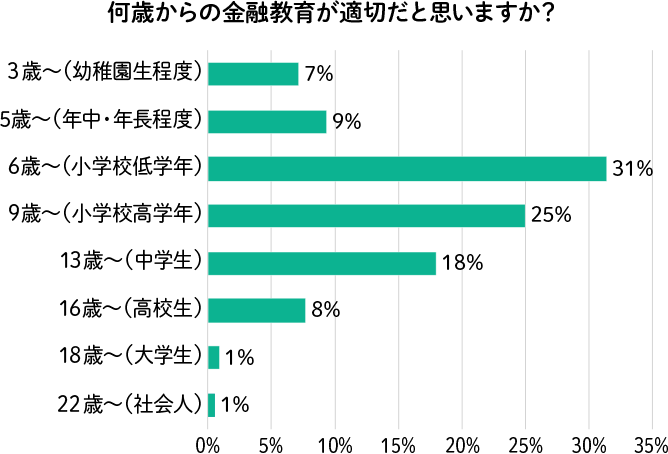

金融教育は何歳からはじめるのが適切か?りそな社員アンケート

普段、仕事のなかでお金を取扱っている銀行員は、子どもの金融教育についてどう考えているのでしょうか。何歳から金融教育をはじめるのがよいと考えるかアンケート結果をご紹介します。

- ※りそなグループ545名の社員に対して金融教育に関するアンケートを実施

- ※アンケート実施期間:2022年8月1日~9日

約7割の銀行員は中学校入学までに金融教育をはじめるべきだと考えています。そのうち「小学生低学年(31%)」が最も多い結果となっています。

お金の教育はどう進める?家庭でできる金融教育の具体例

ここからは、実際に家庭でお金の教育をどう進めていけばいいか、やり方の具体例をいくつか紹介します。子どもの興味や家庭の状況に合わせ、円滑に進められる方法を選んでみてください。

お小遣い管理から家計管理を教える

まずは、お小遣いを使って家計管理やお金の価値を教える方法です。例えば、月額制にしている場合は、次のお小遣い日まで計画的に使うことの重要性を伝え、お小遣い帳を付けさせながら、お金の管理の仕方を教えてあげましょう。

また、欲しいものが1ヵ月のお小遣いだけで足りない場合、少しずつ貯めていくことを提案してみるのも効果的です。そうすることで、お金の価値の学びにつながります。その際、いくら貯まったかも大事ですが、何に使うかを考えさせることが重要です。

買い物で金銭感覚を養う

子どもと一緒に買い物に行って欲しいものをねだられたときなどは良い機会です。欲しいものを買うために必要になるお金、欲しいものすべてを買うことで予算オーバーし、他のものが買えなくなることなどについて説明してみましょう。

予算を与えて子どもに選ばせるのも有効です。例えば、「○○円でカレーの材料を買おう」などと伝え、一緒に計算しながら材料を選ばせます。量の違いや品種の違いで値段が異なるといった気づきを得られ、また金銭感覚を養うことが期待できるでしょう。

仕事から経済や金融について考える

子どもがなりたい職業を切り口に、働く意義や経済との関わりを教えてあげるのもおすすめです。具体的に、その職業と経済・社会がどう関わっているか説明します。保護者が働いている会社や業界、どういう会社と取引しているかなど、身の回りの仕事から具体的に話してみましょう。

資産運用を通じて保護者も一緒に学ぶ

前述したように、高校生になると、家庭科の授業で資産形成を学ぶため、親子で実際に資産運用に取り組んでみるのもおすすめです。金融商品によって異なるリスクや運用方針が、自分たちの目的に合っているかなど、親子で話し合うことで、お互いの知識を深められるでしょう。

毎月あたり1,000円ずつなど、少額からはじめられる運用商品なら、知識に不安のある保護者の方でも学びながら資産運用が可能です。

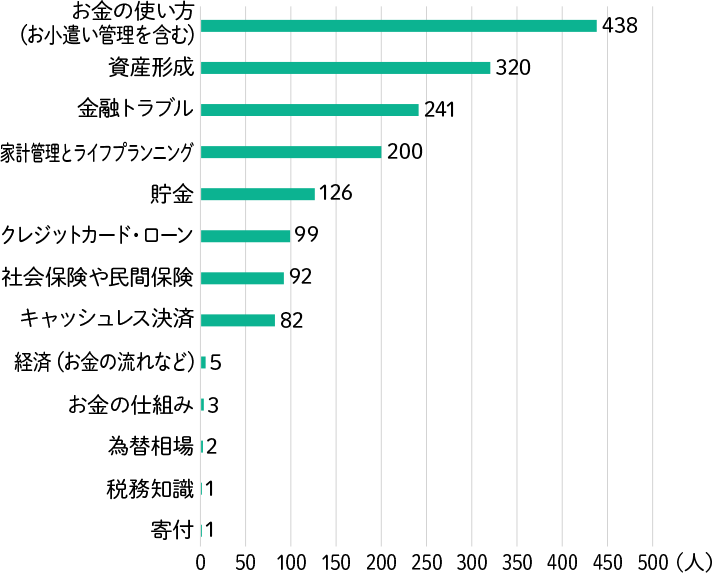

【子どもの年齢別】銀行員が実際に家庭で行っている金融教育

まずは、りそな社員は金融教育の中でも何を重視されているのか見てみましょう。

- ※りそなグループ545名の社員に対して金融教育に関するアンケートを実施

- ※アンケート実施期間:2022年8月1日~9日

最も多いのは「お金の使い方(438名)」で、次いで多いのが「資産形成(320名)」です。

また、「貯金」という回答が126名であるのに対し、「資産形成」は320名と2倍以上になっており、資産形成の重要性がわかる結果になりました。

これはお金を扱う銀行員だからこそと言えます。というのも、貯金はすぐに出し入れできるあくまで短期的なお金ですが、資産形成は長期的に管理し、増やしていくものです。

長いライフプランの時々でまとまったお金が必要になることを知っている銀行員として、資産形成の必要性を身にしみて感じていると読み取れます。

次に、銀行員が実際に家庭で行っている金融教育の方法についてアンケート結果をもとに、子どもの年齢別に見ていきましょう。

未就学児

- お店ごっこ遊びを通じてお金の使い方を学ぶ

- お金の種類、自動販売機でジュースの買い方などを教えた

- お金の種類と役割(ものを買うために使う)について教えた

- 自分で保育園の身支度ができたら50円あげる。自分のお金として使ってもらうことで、お金の大切さ(有限性)を感じてもらいたいと思っています

金融教育を早くからはじめる家庭では、実際に一緒にジュースを買う、あるいはお店ごっこをするなど、身近な買い物を通じて「お金」の仕組みや役割について教えはじめています。お金の種類を教えるという回答もあることから、具体的に10円、50円、100円硬貨などを見せながら、これで何が、どれだけ買えるかというお金の価値も教えている様子がうかがえます。

小学生

- お小遣いのルール(お手伝いや勉強に連動した額など)を決め、自分で管理させている

- 預金口座を作り、お金の使い方、ルールを取り決める

- ボードゲームを一緒にやることでお金の経済について一緒に学ぶ

- 経済系ニュースを一緒に見ながら意見を言い合う

- りそなキッズマネーアカデミーへの参加

小学生ではお小遣いや預金口座を持たせることで、自分自身で「お金を貯めること、使うこと」を意識させている傾向です。

また、ニュースやボードゲームを通して「お金は働いた対価として得られるもの」といったお金の経済について教えはじめています。

中学生

- 身近な物の値段(携帯電話・医療費・学費)について共有し、働くようになったら自分で払うことになることを伝え、自分ごとととらえられるように日ごろ会話しています

- 一年分の衣服費を渡して、自分で管理をさせた

- ポートフォリオ投資理論(私が証券アナリスト1次試験に合格していたため)

- つみたてNISAの制度を教えたら早速銀行に話を聞きに行った

中学生に対する金融教育では、「お金」について自分自身で考えさせ、または行動させている家庭が多い傾向です。

例えば、子どもにどれぐらいのお金がかかっているのかを子ども自身に共有し、お金の重要性の理解を育んでいます。将来的に必要となるお金を理解させ、投資について教えはじめる家庭も少なくありません。

高校生

- 最近の円安の要因について話した

- お小遣いの金額と学費等諸経費の支払い期限を守ることの大切さを教えた

- 高校生になった際に一緒に銀行に行き、本人管理口座を作成した

- 高校生:りそなグループアプリ、キャッシュレス口座、デビットカードの使い方を教えた

- 学生用クレジットカードの必要性について議論した

- 資産形成の重要性についてニュースなどをきっかけに話した

- Visaデビットカード決済と金融トラブルについて話した

高校生になると自分でお金を使う機会も増えますし、使う金額もより高額になります。このような事情からか、銀行口座やクレジットカード、デビットカード、銀行アプリなど、具体的な金融商品・サービスについて教えている模様です。また、キャッシュレス決済の普及に応じて、使い方だけでなく、それに伴う金融トラブルについても教えはじめています。

また、ニュースや最近の話題を用いながら、資産形成の重要性を説明し、将来に向けた投資についても教えています。

りそなの金融経済教育の動画がおすすめ!

りそなグループが、小学生・中学生・高校生各年代に応じた、金融経済知識を学べる動画コンテンツを公開しています。小学生向け動画はクイズも交えて楽しく学ぶことができ、中高生向け動画は代々木ゼミナールの講師による授業形式です。「金融教育したいけど、何からはじめればいいか分からない」という方は、動画視聴からはじめてみてはいかがでしょうか。ご家庭での金融教育にぜひお役立てください。

まとめ

金融教育には、主に以下のようなメリットがあります。

- お金の管理や金銭感覚が身に付き豊かな人生につながる自立心が育つ

- 将来のお金に関する不安を軽減できる

- 金融トラブルに備えられる など

子どもへのお金の教育は、子どもの将来を豊かにし、金融トラブルから身を守ることにつながります。

教育する内容によっても異なりますが、金融教育は、お金に関心を持ち出す小学校低学年ごろからはじめるのがおすすめです。子の会話や買い物、お小遣いなど、日々の生活のなかで自然とお金について考えるきっかけを与えてあげましょう。

お金に関する教育の内容は幅広く、長期間にわたって段階的に教えていく必要があります。独り立ちするまでに金融リテラシーを身に付けられるよう、学校などと連携しながらサポートしていきましょう。

家庭で子どもにお金の教育をするには、保護者自身の金融知識も重要です。金融知識に自信がない場合は、子どもと一緒に学び、時には実際に資産運用に取り組んでみながら知識を深めていってはいかがでしょうか。

自分に合った資産運用方法を

診断してみる

本記事は2025年11月21日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。

りそなグループの活動を紹介

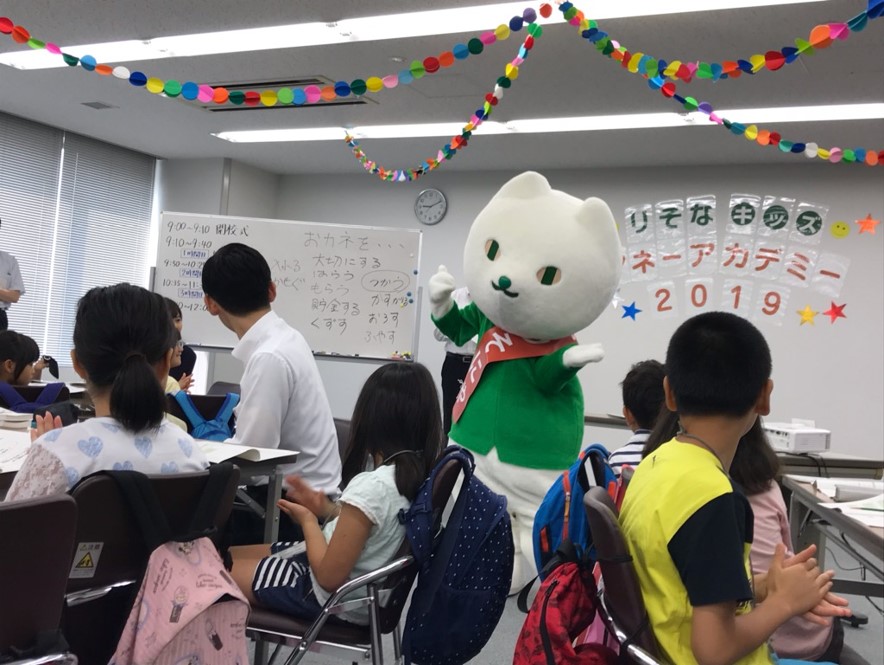

りそなグループは、金融教育にも力を入れておりさまざまな取り組みを積極的に行っています。

キッズマネーアカデミー

りそなグループでは、グループの従業員が講師となり、「お金の流れ」や「お金の役割」「働くことの大切さ」などを楽しみながら学習することのできる子ども向け教室を開催しています。

※写真は新型コロナウィルス発生前の2019年のものとなります。

埼玉りそな銀行の取り組み

- ※上記リンクより、授業やセミナーのお申し込みも可能です。

学校や教職員へのプログラム実施

-

-

1.高校生向け出前授業

- ※このプログラムは、「越境×探究!未来共創プロジェクト」(担当:埼玉県教育委員会)へ掲載されています。

-

<取組事例>

ライフプランの作り方に関する授業を行いました。一人一人がワークシートを使って、将来のことを考えつつ、資産運用などを楽しく学びました。

(埼玉県立小川高等学校 2022年6月)

最近のニュースを取り上げ、そのニュースが回りまわって自分自身の生活にどのような影響を与えているかを考えました。日々変わっていく世界や日本の経済に対応していく方法の一つとして資産運用を学びました。

(川口市立高等学校 2023年3月)

-

1.高校生向け出前授業

-

- 2.教職員向けセミナー

-

<取組事例>

教職員の金融経済教育授業のサポートとして、本セミナーの1コマで埼玉県の教職員向けに講座を実施しました。

講座では、金融経済教育の模擬授業を実施し、金融機関ならではの授業実施にあたるポイントもお伝えしました。

(「令和4年度 埼玉県教職員等消費者教育セミナー」(主催:埼玉県消費生活支援センター、埼玉県教育委員会) 2022年7月)

埼玉りそなの取り組みがNHKに取り上げられました。