小学生にお小遣いはいつから渡す?平均額や管理方法もあわせて解説

公開日:2022/09/30

更新日:2024/03/27

子どもが小学生になると、以下のような悩みが出てくるかもしれません。

- そろそろお小遣いを渡したほうが良いか

- お小遣いを渡すとすればいくらぐらいが良いか

- どのようにお小遣いを渡すのが適切か など

お小遣いは、管理を通して資産形成を教えられるメリットがあります。金融広報中央委員会の調査では、7割程度の人が小学生にお小遣いを渡している結果となりました。月に1回渡す場合は、金額を500円に設定している人が多い傾向にあるようです。

本記事では、小学生のお小遣いの相場や、お小遣いの渡し方によるメリット・デメリット、お小遣いをしっかりと管理する方法などについて解説します。

銀行員に対して行った、小学生へのお小遣いに関するアンケート結果(※)もあわせてご紹介します。ぜひ参考にしてみてください。

※りそなグループ545名の社員に対してお小遣いに関するアンケートを実施

※アンケート実施期間:2022年8月1日~9日

- 私が書きました

-

- 主なキャリア

-

生命保険会社にて15年勤務した後、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

- ※りそなグループが監修しています

小学生のお小遣い事情

まずは、小学生のお小遣い事情を確認してみましょう。お小遣いに関する調査をもとに、小学生にお小遣いを渡している人の割合や、いつからお小遣いを渡しているのかを紹介します。

小学生にお小遣いを渡している人はどれくらい?

金融広報中央委員会の「子どものくらしとお金に関する調査(第3回)2015年度調査」によると、小学生にお小遣いを渡している人は、下表のように7割強であることがわかりました。

横スクロールできます。

| 小学校の学年 | 2010年度調査 | 2015年度調査 |

|---|---|---|

| 低学年 | 79.1% | 72.9% |

| 中学年 | 80% | 73% |

| 高学年 | 77.2% | 73.2% |

見方を変えると、3割近くの人はお小遣いを渡していないということです。子どもが小学校高学年でも、お小遣いを渡していない人が一定数存在しています。

小学生のうちいつから(何歳から)お小遣いを渡している?

先のデータで低学年・中学年・高学年のいずれの割合も同程度であることを見ると、小学校へ入学するタイミングでお小遣いを渡しはじめる人が多いと想定されます。

とはいえ、お小遣いをいつから渡すかは、子どもがお小遣いに興味があるか、家庭の方針はどうかなどで異なるため、お小遣いを渡しはじめるタイミングに正解はありません。

ここで、普段仕事のなかでお金を取り扱っている銀行員は自分の子どもに何歳からお小遣いを渡しているのか、アンケート結果を紹介します。

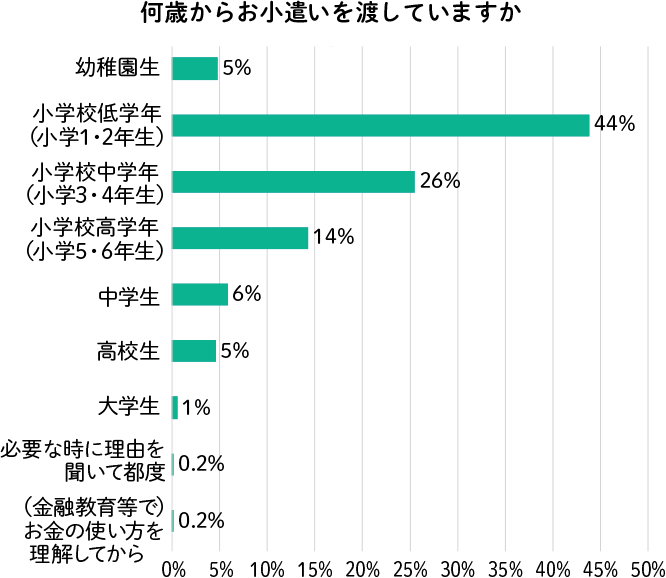

- ※りそなグループ545名の社員に対して金融教育に関するアンケートを実施

- ※アンケート実施期間:2022年8月1日~9日

アンケート結果を見ると、最も多いのは「小学校低学年」で4割以上です。金融教育をはじめるタイミングとしても、「小学校低学年」からはじめるという人が最も多く、お小遣いを最初の金融教育とする家庭が多いと考えられます。

全体的な傾向として、7割以上の人が「小学校中学年」までにお小遣いを渡していることがわかりました。

【学年別】小学生のお小遣いの金額

次に、小学生のお小遣いの金額を見てみましょう。お小遣いの渡し方は、定期的に渡す、ときどき渡すなど家庭によって変わり、金額もそれぞれ異なります。

それでは、金融広報中央委員会の「子どものくらしとお金に関する調査(第3回)2015年度調査」のデータをもとに、「月1回渡すケース」と「ときどき渡すケース」に分けて、それぞれの金額を確認していきましょう。

低学年(小学1・2年生)

小学1・2年生のお小遣いの中央値は、月1回渡すケースで500円、ときどき渡すケースは163円です。ただし、最も多い回答(最頻値)は、月に1回渡すケースが500円、ときどき渡すケースが100円となり、月1回だけ渡すほうが金額は高くなっています。

中学年(小学3・4年生)

小学3・4年生のお小遣いの中央値は、月1回渡すケースでは500円と低学年と同じですが、ときどき渡すケースでは300円と低学年より高くなっています。一方で、最頻値は月に1回渡すケースが500円、ときどき渡すケースは100円となり、低学年と同じ結果になりました。

高学年(小学5・6年生)

小学5・6年生のお小遣いの中央値は、月1回渡すケースが1,000円、ときどき渡すケースが500円と、小学生全体のなかで最も高くなっています。最頻値は、月1回渡すケースが500円となり、低学年・中学年と変わりません。

高学年になると月1回お小遣いを渡す人の割合が、低学年13.4%、中学年32.1%に対して45.0%と、半数近くに増えています。これにより、学年が上がるにつれて、定額制でお小遣いをあげる人が増えていることがうかがえるでしょう。

一方、高学年のときどき渡すケースの最頻値は1,000円でした。低・中学年の最頻値100円と比べると、高学年から渡す金額が増えている傾向にあります。

小学生のお小遣いで

買うものは?

小学生の子どもにお小遣いを渡すにしても、お小遣いの使い道が気になる方もいるのではないでしょうか。

ここからは小学生がお小遣いをどのようなこと(もの)に使っているのか、同じく金融広報中央委員会の調査データで確認します。

横スクロールできます。

| 順位 | 低学年 | 中学年 | 高学年 |

|---|---|---|---|

| 1位 | お菓子やジュース | お菓子やジュース | お菓子やジュース |

| 2位 | おもちゃ類 | ゲームソフトやおもちゃ類 | ゲームソフトやおもちゃ類 |

| 3位 | ゲームをする | ゲームをする | まんが |

| 4位 | 家の人へのプレゼント | ノートや鉛筆など | 本や雑誌 |

| 5位 | ノートや鉛筆など | まんが | 家の人へのプレゼント |

小学生のお小遣いの使い道は、第1位が低学年・中学年・高学年のいずれも「おかしやジュース」です。そして、第2位は低学年が「おもちゃ類」、中学年・高学年では「ゲームソフト」が加わっていいます。

学年層が上がるほど、価格が高いものにお小遣いを使う、使い道の種類が増える傾向にあるようです。他に使い道としては、「家の人へのプレゼント」、「本や雑誌」などがあります。

お小遣いの渡し方(定額制・報酬制・一括制・都度制)の

メリット・デメリット

お小遣いの渡し方は、大別すると以下の4つがあります。

- 定額制

- 報酬制

- 一括制

- 都度制

それぞれにメリット・デメリットがあるので、金融教育を意識しながら家庭に合った渡し方を選択しましょう。

ここでは、それぞれの渡し方について、概要とメリット・デメリットを解説します。

定額制

定額制とは、「毎月1日に500円」など定期的に決まった金額を渡す方式です。一定期間内で使える金額が決まっているため、やりくりする能力を身に付けられるメリットがあります。

独り立ちしたときの仕送りや社会人になったときの給料など、一定金額を一定期間内でやりくりすることは、大切です。お小遣いを通して自然にお金のやりくりを覚えられるのは、子どもにとって良い経験だといえます。

しかし、渡しているのは労働の対価として得る給料などではなく、無条件で定期的に決まった金額をもらえるお小遣いです。そのため、「何もしなくても当たり前にお金がもらえる」と考えてしまう可能性もあります。お金の価値を感じられなくなってしまうようでは、逆にデメリットとなりかねません。

したがって、基本は定額制でも、例えば「手伝いをがんばった月はボーナスをあげる」などのルールを作っておくとよいでしょう。働いて対価を得ることを疑似的に学ばせる効果が期待できます。

報酬制

報酬制は、「部屋の掃除をしたら20円」「テストで満点を取ったら100円」など、家事の手伝いや学校の成績などに応じてお小遣いを渡す方式です。メリットとしては、以下のようなことが挙げられます。

- お金が労働の対価であることを学べる

- 自分ができることを自発的に探して手伝うようになる

- 勉強に打ち込むきっかけができる など

一方で、「お小遣いがもらえないならやらない」という、打算的な考え方に陥る可能性がある点はデメリットです。ご褒美としてお金をあげることはよくありますが、報酬のルール決めには注意しましょう。

一括制

一括制とは、年または年度のはじめに、お小遣いを1年分まとめて渡す方式です。例えば、1ヵ月あたり500円なら、6,000円(500円×12ヵ月)を一括で渡します。前述した定額制と同様に、やりくりする能力が身に付くだけでなく、金銭感覚が身に付きやすいことがメリットです。

この方式では、トータルの金額は同じでも、やりくりする期間が長いため、上手なお金の使い方や管理能力が求められます。とはいえ、1年は長い期間です。しっかりとした管理能力がない子どもは、まとまったお金を手にすると、つい使ってしまいたくなるかもしれません。

子どもに適切なお金の使い方を指導できるだけの管理能力が親にない場合、この方法はデメリットになるおそれがあります。「使わない残りのお金をどこに置いておくか」「お小遣いを早めに使い切ってしまい、足りなくなったらどうするか」など、親も一緒に考えてあげましょう。

都度制

都度制は、欲しいものがあるときにお小遣いを渡す方式となり、お小遣いをもらうためには、親への説明や交渉、説得が必要です。そのため、この方式にはコミュニケーションやプレゼン能力を磨けるメリットがあります。他にも、お小遣いの使い道が決まっているため、無駄遣いを避けられる点はメリットです。

一方、欲しいときにその都度お小遣いをもらうため、お金をやりくりする能力が身に付きにくく、お金のありがたみを感じにくい可能性がある点はデメリットといえます。

都度制にする場合には、親を納得させるためのハードルを高めにする、交渉した通りに使っているか確かめるなど、ルールを決めておくことが大切です。

銀行員はどのようにお小遣いを渡している?

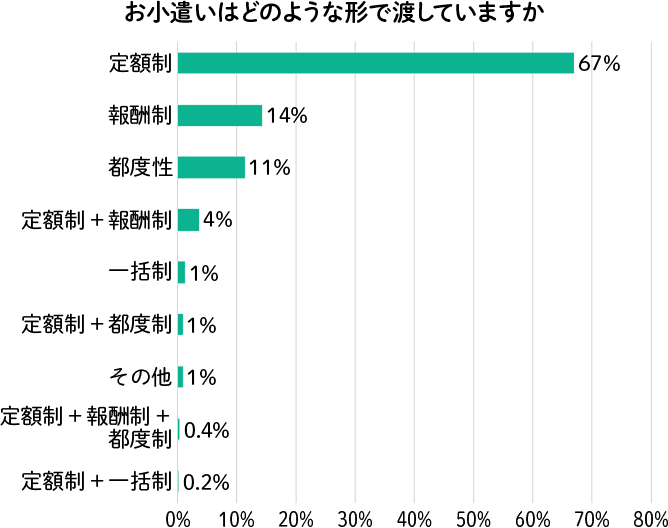

では、銀行員はどのような形でお小遣いを渡しているか、見てみましょう。

- ※りそなグループ545名の社員に対して金融教育に関するアンケートを実施

- ※アンケート実施期間:2022年8月1日~9日

回答結果を見ると、約6割の人が定額制を採用していることがわかります。これは、決まった金額のなかで、計画的に使う訓練をするよう意識しているものと考えられるでしょう。

次点では「報酬制(14%)」と「都度制(11%)」が同程度です。都度制は必要なときにしっかりと目的を伝えられるようにするためのもので、プレゼン力の向上を意識しているのでしょう。報酬制は、お金を稼ぐ大変さやお金の大切さを認識させる目的で行われるものです。

全体のうち1%と数は少ないものの、一括制を採用し、お金の使い道を子ども自身で考え、管理させるようにしている家庭もあります。

なお、自身にあった収入獲得方法を身に付けてほしいという理由で、定額制・都度制・報酬制・一括制のなかから、子ども自身に選ばせている家庭もありました。

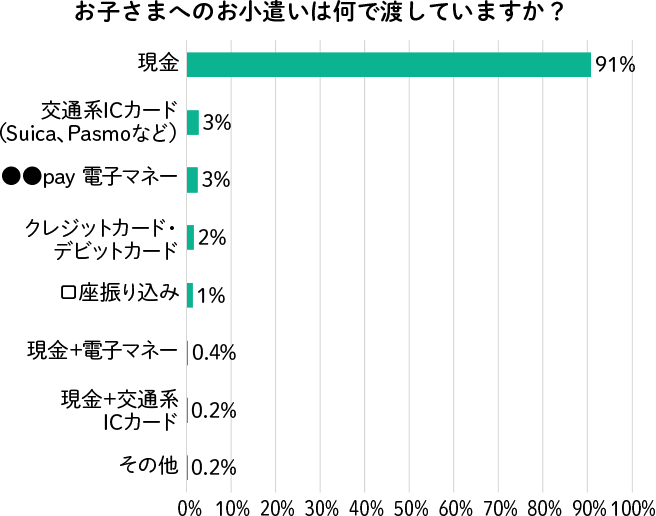

現金?キャッシュレス?お小遣いは何で渡している?

続いて、銀行員がお小遣いを渡すときに、どういった形式で渡しているかを質問してみました。

- ※りそなグループ545名の社員に対して金融教育に関するアンケートを実施

- ※アンケート実施期間:2022年8月1日~9日

上表の回答結果を見ると、9割の人は現金で渡していることがわかりました。一方、割合としては少ないながらも、交通系ICやクレジットカード・デビットカード、○○payのようなキャッシュレス支払いができるものを採用している家庭もあります。子どものうちから、キャッシュレスでの支払いを学ぶ良い機会になるでしょう。

なお、今後の資産形成を教える機会づくりに向けて、子どもの年齢やお金管理の度合いにより、渡し方を変えていくのも一つの方法です。

例えば、最初は現金で渡し、お金の管理に慣れてきたらキャッシュレス支払いを学ぶ機会として、現金以外の渡し方を取り入れるといった方法があります。実際、銀行員のなかにも、現金と電子マネーを合わせる形でお小遣いを渡している家庭があるようです。

子どもの金融教育をはぐくむためには?お小遣い帳のつけ方は?

子どもの金融教育には、お小遣い帳が有効です。

お小遣い帳は、子どもが使いやすいサイズで、目的に合わせた管理ができるものを選びましょう。自作のお小遣い帳でも問題ありません。

目的に合わせた管理とは、「普段使えるお金」と「欲しいもの購入するためのお金」を分けて管理することです。慣れてくると「将来のためのお金」を加えるのも効果的でしょう。

お小遣い帳の項目は、おもに以下4つの項目に分けると管理しやすくなります。

- 収入:いつ、誰からもらったお金か

- 支出:いつ、何に、いくら使ったか

- 残高:次のお小遣い日までにいくら残っているか(財布のお金の残高)

- 貯金:欲しいもののためにためているお金はいくらになったか(貯金箱のお金の残高)

とはいえ、お小遣い帳はあくまで金融教育のために使うツールの一つです。お小遣いの入出金を記録しても、そもそもお金の使い方にルールがなければ、欲しいものを欲しいだけ使ってしまいかねません。本来の金融教育は、お小遣い管理を通して子どものうちから計画的にお金を使い、資産形成の意識を中長期的につけていくことです。

そのためには、「すぐ使うお金」「1年以内に使いたいお金」「貯金するお金」など、お金の使い方のルール決めが求められます。また、お金がいくら入ってきてどのように管理するかを、子ども主体で決めさせるのも一案です。

資産形成は、2022年4月から高校の家庭科の授業で取り入れられましたが、小学生・中学生のうちは将来的な資産形成を意識しながら、家庭で金融教育を行ってみてはいかがでしょうか。

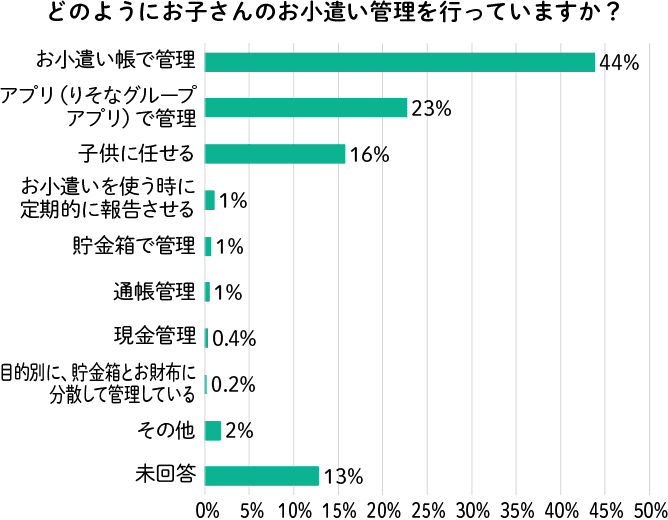

銀行員が家庭で実践しているお小遣い管理方法は?

ここでは、銀行員が「家庭で自分の子どもにどうやってお小遣い管理をさせているか」という質問への回答結果を紹介します。

- ※りそなグループ545名の社員に対して金融教育に関するアンケートを実施

- ※アンケート実施期間:2022年8月1日~9日

この質問に対して、最も多いのは「お小遣い帳で管理させる」という回答です。4割の人が実践しています。

次に多いのが、「アプリ(りそなグループアプリ)で管理(23%)」でした。りそなグループの「りそなグループアプリ」のように、スマホで簡単に口座を管理できるアプリも多く出てきており、お小遣い管理に活用している銀行員も多いようでした。

また、意外にも多かったのが「子どもに任せる(16%)」です。銀行員はお金の大切さや管理方法を知っているため、自分の子どもにも手取り足取り管理方法を教えるようなイメージがありますが、子どもにはあえて自分で考えさせたいのかもしれません。

実際、使う際に都度報告させる家庭があるものの、自身でお金を管理させ、制限のあるお小遣いをどのように使うか頭を使わせるべきだと考える家庭もありました。

他には、目的別に貯金箱と財布を分散して管理している家庭もあり、資産形成の基本を実践させている様子がうかがえます。

りそなグループアプリりそなの金融経済教育の動画がおすすめ!

りそなグループが、小学生・中学生・高校生各年代に応じた、金融経済知識を学べる動画コンテンツを公開しています。小学生向け動画はクイズも交えて楽しく学ぶことができ、中高生向け動画は代々木ゼミナールの講師による授業形式となっています。「金融教育したいけど、何からはじめればいいか分からない」という方は、動画視聴からはじめてみてはいかがでしょうか。ご家庭での金融教育に是非お役立てください。

まとめ

小学生のお小遣い相場は、月500~1,000円前後です。もちろん、お小遣いを子どもに渡すかどうかは、各家庭の方針によって異なります。もし、小学生の子どもにお小遣いを渡す場合は、お小遣い帳や管理の仕方を通じてお金の教育もしていきましょう。

銀行員でもお小遣いを通して、お金の使い方や管理方法の訓練を家庭で実践しています。お金の管理をさせる際には、子どもの年齢に合わせて将来に向けた資産形成の重要性を伝えることも必要です。

なお、金融教育は子どもだけでなく、大人自身にとっても大切なものといえます。金融教育を子どもに行う自信がない方もいるかもしれませんが、今からでも決して遅くはありません。子どもと同じように、お金の管理や資産形成を実践していくのがおすすめです。

自分に合った資産運用方法を

診断してみる

本記事は2024年3月27日時点の情報に基づいて作成しておりますが、将来の相場等や市場環境等、制度の改正等を保証する情報ではありません。

りそなグループの活動を紹介

りそなグループは、金融教育にも力を入れておりさまざまな取り組みを積極的に行っています。

キッズマネーアカデミー

りそなグループでは、グループの従業員が講師となり、「お金の流れ」や「お金の役割」「働くことの大切さ」などを楽しみながら学習することのできる子ども向け教室を開催しています。

※写真は新型コロナウィルス発生前の2019年のものとなります。

埼玉りそな銀行の取り組み

- ※上記リンクより、授業やセミナーのお申し込みも可能です。

学校や教職員へのプログラム実施

-

-

1.高校生向け出前授業

- ※このプログラムは、「越境×探究!未来共創プロジェクト」(担当:埼玉県教育委員会)へ掲載されています。

-

<取組事例>

ライフプランの作り方に関する授業を行いました。一人一人がワークシートを使って、将来のことを考えつつ、資産運用などを楽しく学びました。

(埼玉県立小川高等学校 2022年6月)

最近のニュースを取り上げ、そのニュースが回りまわって自分自身の生活にどのような影響を与えているかを考えました。日々変わっていく世界や日本の経済に対応していく方法の一つとして資産運用を学びました。

(川口市立高等学校 2023年3月)

-

1.高校生向け出前授業

-

- 2.教職員向けセミナー

-

<取組事例>

教職員の金融経済教育授業のサポートとして、本セミナーの1コマで埼玉県の教職員向けに講座を実施しました。

講座では、金融経済教育の模擬授業を実施し、金融機関ならではの授業実施にあたるポイントもお伝えしました。

(「令和4年度 埼玉県教職員等消費者教育セミナー」(主催:埼玉県消費生活支援センター、埼玉県教育委員会) 2022年7月)

埼玉りそなの取り組みがNHKに取り上げられました。