お金のプロに聞いてみた!

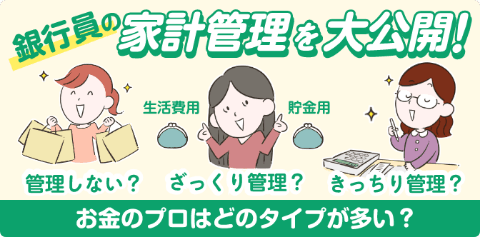

銀行員の家計管理はどうなっている?

2024/05/27最終更新

家計管理をしっかりしてお金を貯めたいと思っていても、なかなかうまくいかない方も多いのではないでしょうか。

りそな銀行が502人に実施したアンケート調査によると、一般的に「お金のプロ」とイメージがある銀行員でもざっくり管理派が多数という意外な結果となりました。それでもうまく管理できているのでしょうか?

そこで、ざっくり派を代表して、りそな銀行従業員の2人に家計管理の秘訣をありのままに語ってもらいました。

目次

- プロフィール

- 共通の口座で夫婦の支出を管理!

- 給与の25~30%を毎月貯蓄!

- ざっくり管理でも趣味や娯楽は充実させられる!

- 結婚をきっかけに家計管理を開始!

- ざっくり家計管理をうまく運用するコツ!

- インタビューを終えて

- まとめ

- ※りそなグループが監修しています

プロフィール

- Aさん

- 30代、既婚(子どもなし)。結婚して3年。食費などの生活費は夫婦共通の口座で管理し、各人の資産は夫婦別々の口座で管理。

- Bさん

- 30代、既婚(子どもなし)。結婚して1年半。結婚前の同棲を機に家計管理をスタート。基本スタンスは「全て折半」。

- インタビュアー

- 夫婦の生活にかかる費用は夫の口座をメインでざっくり家計管理。金融系の記事も多数作成している事から、新しい制度や取り組みは柔軟に取り入れ試してみたい派。

共通の口座で

夫婦の支出を管理!

~個人資産は夫婦別々に管理しています~

ーさっそくですが、二人とも夫婦別々の口座でそれぞれの資産を管理しているとお聞きしました。家賃や食費など家計費の負担はどうしていますか?具体的にどのように口座を分けて管理しているのか教えてください。

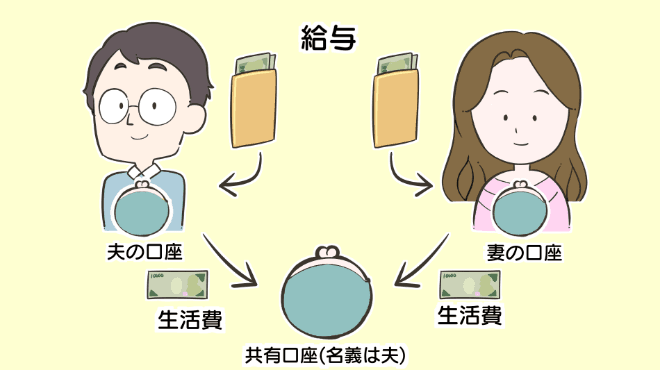

その他の生活費については、現状では家賃とその他の生活費の額がほぼ同じですので、夫が負担し、毎月決まった金額を共通口座へ入金しています。普通は変動費となる食費などの生活費も固定費と捉えています。どちらかの負担が多くなった月は計算して補填し合います。

家計費は全ての金額を折半するというスタンスです。家賃をはじめ、夫婦の支出に使ったクレジットカードの引き落としなど、生活に関わる全ての支払いは共通の口座から支払うようにして、1カ月の請求額を二で割った金額を毎月それぞれが共通口座に入れています。共通口座に紐づいているクレジットカードは夫名義ですが、私も家族カードを持っているので、日々の買い物は夫婦それぞれができるようにしています。

ー二人ともきっちり金額を決めて管理するというより、夫婦どちらかに負担が偏らないようにある程度のルールを設けてうまく管理しているのですね。その辺りの秘訣は後で詳しく聞くことにして、次は個人資産の管理方法について聞いてみましょう。

給与の25~30%を

毎月貯蓄!

~ざっくり管理だけれど

それなりに資産は増えています~

ー二人とも家計費は夫婦で折半しているとのことですが、貯蓄事情はどうなっているのでしょうか?毎月の給与のうち、どれくらいを貯蓄に回していますか?

給与のどれくらいを貯蓄に回しているかというと手取りの30%を目安に、都度金額を変更しながら積み立てて貯めています。

以前は積立投資信託も利用していましたが、今は家を買うための頭金を貯めたいという目的があるので、流動性の高い貯蓄を増やしたいと思っています。

私は推し活があるので、支出や貯蓄額に結構バラツキが出てしまうのですが、月々の金額を自由に調節できる今の方法が私に合っていて、貯蓄も順調に増えています。

私自身は手取りの大体25%ぐらいを積立定期預金にして貯めています。強制的に貯まるように、月々決まった日に一定額が引き落とされるようにしています。

貯蓄の目的は特にないのですが私は目標を達成することに喜びを感じるタイプ。「貯めること」自体が目標になっていますね(笑)。積立定期預金以外にも会社の確定拠出年金や、ふるさと納税、生命保険を利用しています。

ー誰もが毎月着実に貯めたいと思いつつ難しい現実があるなか、二人とも貯蓄額の理想とされる給与の20~30%を達成できているのはすごいですね。ただ、これだけ貯蓄すると趣味や娯楽に回すお金がなくなってしまうのでは?と気になります。

ざっくり管理でも趣味や

娯楽は充実させられる!

~推し活やサブスクリプションを

楽しんでいます~

ー家計費を半分負担して、貯蓄に給与の20~30%を回していたら好きなことにお金を掛けられないということはないですか?

ー趣味や娯楽に使うお金はどうしても月によってバラツキが出ますが、二人とも貯蓄に回すお金をうまく調整することで工夫をしているのですね。きっちり管理する方法だとバラツキが出ること自体にストレスが溜まりそうですが、臨機応変に調整できるところがざっくり管理の良さでもありそうです。

次ではいよいよ家計管理の方法を具体的に聞いていきましょう。

結婚をきっかけに

家計管理を開始!

~オープンにして話し合う過程があるからこそ、ざっくりでもうまくいく!~

ー家計管理を始めたきっかけや、目的を教えてください

ーお二人とも、ライフステージの変化が家計管理への意識が変わるきっかけになったのですね。

ところで、冒頭のお話でAさんは本来であれば変動費になる食費などの生活を固定費として扱っているとのことでした。変動費の項目が減るため管理しやすそうな印象ですが、どのようにその方法に落ち着いたのでしょうか?

朝食は一緒に食べるから固定費、昼食は別々だから個人のお財布からというように振り分けました。

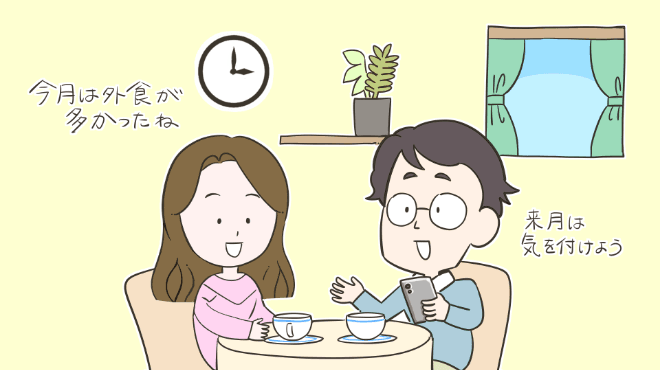

家賃のほうが高くなった月は、差額を夫が私に返してくれます。家電や家具など大きな買い物をしたときは費用を折半して二人でお金を出し合います。共通の口座に紐づいているクレジットカードは夫名義で、二人で外食したときはそのクレジットカードで払います。その他の生活費が予算オーバーした月は二人で振り返って、「今月は外食が多かったね、次は気を付けよう」などと話し合っています。

ー結婚をきっかけに始めた家計管理が二人ともうまくいっているのは、何を家計費にするのか、かなりオープンに話し合って、オーバーした月は何が原因かをきちんと確認する手順を踏んでいる結果ともいえますね。

家計管理のポイントとして「話し合い」が大事だとわかりましたが、実際の収支管理はどのようにしているのでしょうか。

ざっくり家計管理を

うまく運用するコツ!

~気を付けていること&

我が家のルールとは?~

ー家計管理がざっくりでもうまくいくコツや夫婦で決めているルールがあったら教えてください。

ただ、このような運用方法を取っているからこそ、「毎月共通口座への振り込みを忘れないこと」も重要なルールの1つですね。以前、私が振り込みを忘れて危うく家賃が引き落とされなくなりそうになったことがあって、かなり焦りました…。その反省を踏まえて、今は毎月忘れずに振り込みができるように、リマインダーをセットしています。

我が家は家計簿をつけていないので夫婦で支出を振り返るときには銀行のアプリを利用しています。アプリで共通口座の残高やお金の流れはわかるし、口座に紐付けているクレジットカードの明細も銀行のアプリから見ることができるので便利ですね。

その他に夫婦で気を付けているのは、趣味の活動を相手にも伝えるようにしています。お互いに今月はたくさん遊んだね、全然遊んでないね、ということがわかるように。これは気持ちよく生活するためにやっていることです。

ー二人の話を聞いていると家計管理をうまくやっていくためには、あまりルールに縛られず気楽にやることも大切だということがよくわかりました。また、AさんやBさんのように夫婦でよく話し合ってお互いへの思いやりを忘れないことも実は重要なポイントだといえそうです。ざっくり家計管理はまさに信頼関係の上に成り立っているのですね。

インタビューを終えて!

~家計管理に便利な

アプリについて調べてみました~

インタビューのなかで家計管理には銀行アプリが便利との話がありました。そこで、りそなが提供している銀行アプリである「りそなグループアプリ」について調べてみました。

「りそなグループアプリ」は振込・残高確認をはじめ、さまざまな銀行取引がスマホで完結するほか、出金レポートで支払いを自動で「見える化」してくれるので、前月との比較などが手軽にできるようです。

毎月の家計管理に便利に使えるだけでなく、積立定期預金や投資信託、NISAが3ステップで手軽に始められる「つみたてボックス」という機能もあります。

つみたてボックスの始め方

ステップ1:

お金を貯める目的を選ぶ

ステップ2:

目標金額とゴール日を設定する

ステップ3:

おすすめのコースを選ぶ

投資信託は毎月1,000円、積立定期預金は5,000円から始めることができるので、ざっくり家計管理を実践して余裕ができたらつみたてボックスで資産運用をはじめるのもよさそうですね!

詳細は以下をご覧ください。

まとめ

結婚をきっかけに始めた家計管理が二人ともうまくいっているのは、最初によく話し合いお互い納得して家計管理を始めたことと、いつもより使いすぎたと思ったら何が原因かをきちんと振り返っているからではないでしょうか。

二人の話から、ざっくりした家計管理がうまくいくコツは、

- ルールに縛られず

- 夫婦でよく話し合い

- お互いに思いやりを忘れないこと

といえそうです。

夫婦で家計管理をどうやっていこう…と思っている方は、ぜひ二人の話を参考にしてみてください。

こちらもおすすめ!

この記事をシェアする!