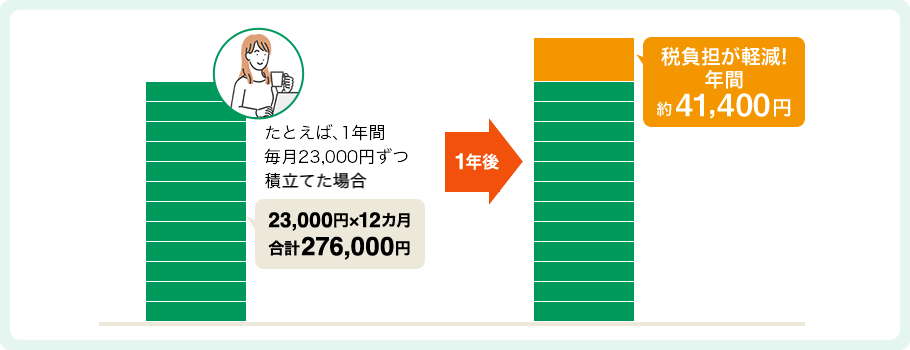

【年間の税負担軽減額についてのご注意事項】

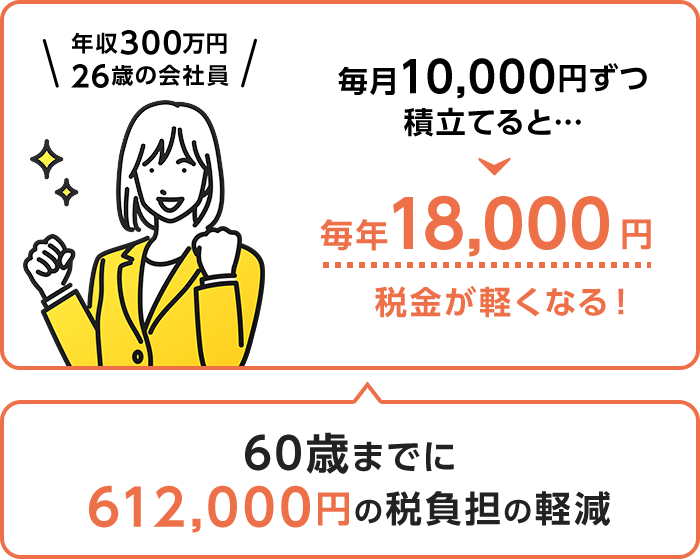

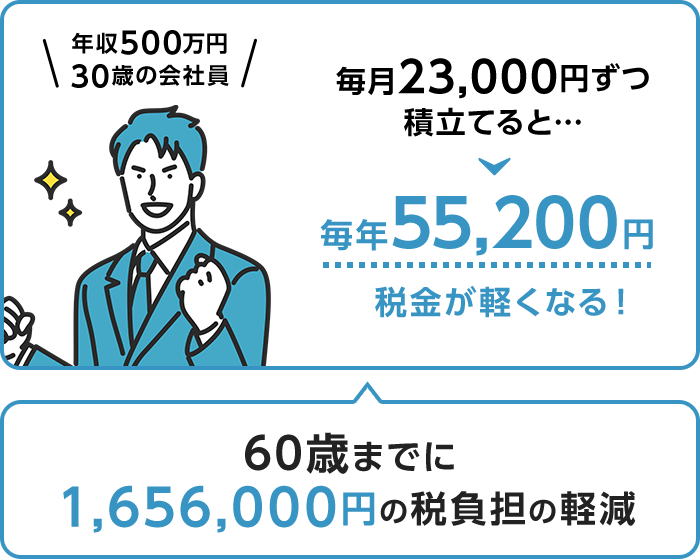

上記の年間税負担軽減額は、次の計算式で算出したサンプルです。「年間掛金拠出額×(所得税率※+住民税率)」※年収から給与所得控除などを控除した金額に応じて変わります。

お客さまの状況によって金額が異なる場合がございますので、予めご了承ください。

※所得税・住民税の軽減効果は、ご本人の課税所得・掛金額により異なります。第3号被保険者など課税所得がゼロの方の場合、所得税・住民税の軽減効果はありませんので、ご注意ください。

※2023年2月現在の税制に基づいて作成していますので、今後変更される可能性があります。

※2023年2月現在の税制に基づいて作成していますので、今後変更される可能性があります。

※年金資産に特別法人税がかかりますが、現在は凍結されています。

※2023年2月現在の税制に基づいて作成していますので、今後変更される可能性があります。

※受取時は振込の都度440円(税込)の手数料がかかります。

※控除額を超える金額の受取りには税金がかかります。

複数の退職所得がある場合は、合算して退職所得となり、所定の調整が行われます。

※公的年金等控除の対象は、その年に支払われた確定拠出年金、公的年金等の年金収入金額合計となります。

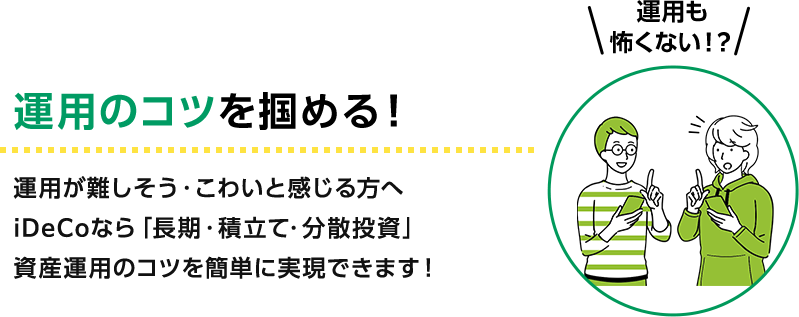

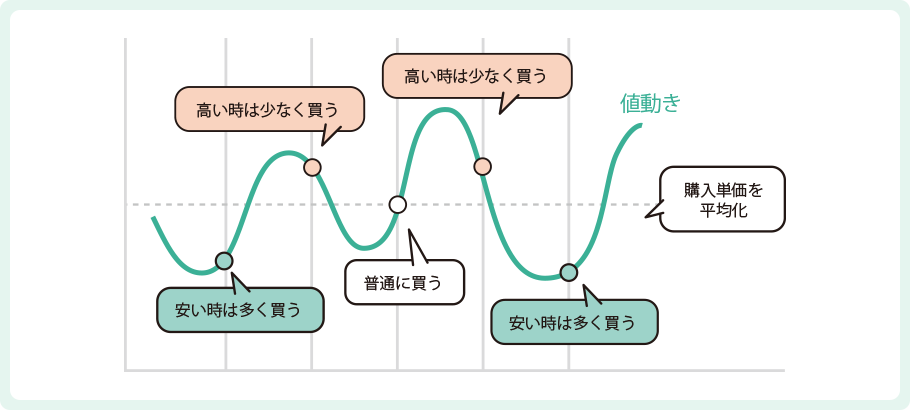

運用を始めるときに、「今はじめていいのかな?」とタイミングが気になってしまう方も多いかもしれません。積立てなら、始めた時期が高値でも大丈夫。今後、長く積立てを続けるのなら、下がったときはむしろ安く買えるチャンスなんです!

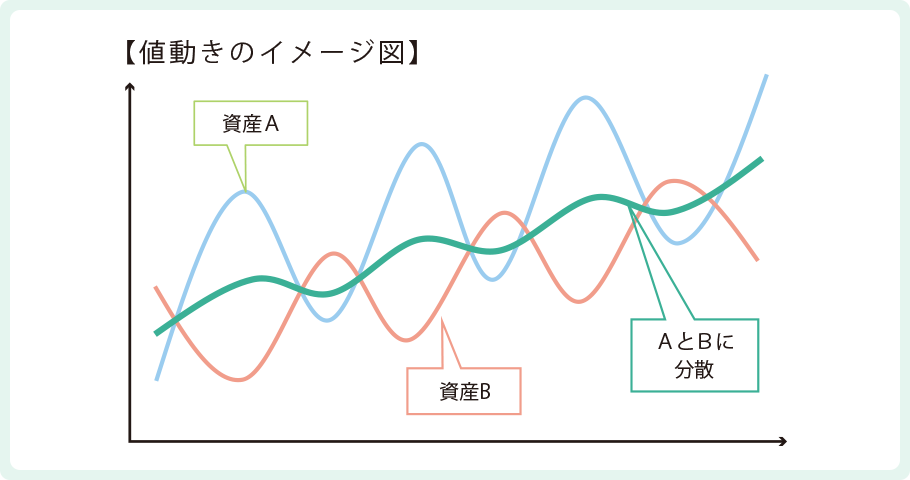

値動きの異なる複数の資産を組み合わせて持っておくことで資産全体の値動きをなだらかにする効果が期待できます。

バランス良く分散投資を行うことで、当たりはずれに左右されず、資産全体の値動きを安定させることができます。

●年間税負担軽減額は、次の計算式で算出したサンプルです。「年間掛金拠出額×(所得税率※+住民税率)」(※所得税率は、年収から給与所得控除、基礎控除、社会保険料15%を差引いた課税所得を基に算出しています)実際の軽減額はお客さまの状況によって異なりますので、予めご了承ください。

●2024年1月現在の税制・関係法令などに基づき記載しております。税率には復興特別所得税を考慮しておりません。将来の税制改正により、内容が変更となる可能性がございますので、記載の内容・数値等は将来にわたって保証されるものではありません。

●当社では税務相談はいたしかねます。具体的な税務取扱いなどについては、税理士などの専門家へご相談ください。

※国民年金基金連合会への支払手数料(掛金納付1回あたり)105円(税込)および事務委託先金融機関への支払手数料月額66円(税込)のご負担は発生します。

※国民年金基金連合会への支払手数料は、2027年1月26日の口座引落し分の掛金(令和8年12月分)から120円(月額)に変更されます。

2026年6月1日現在

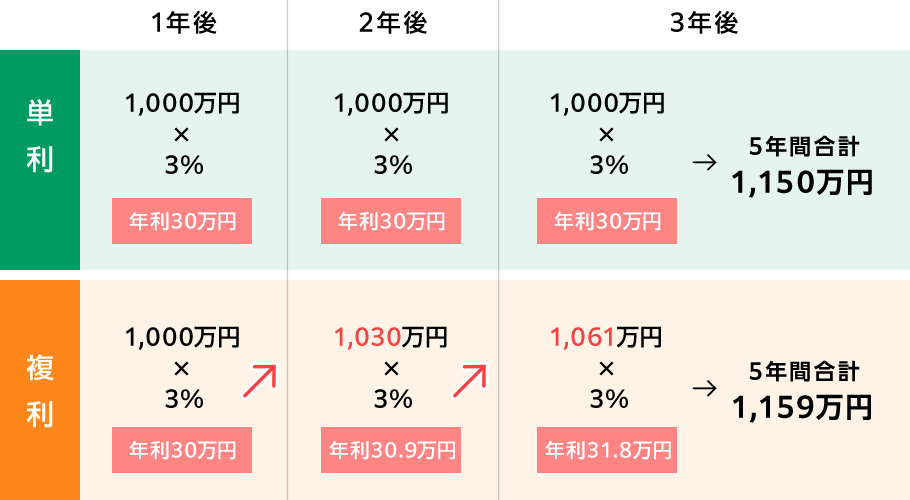

iDeCoは複利運用ができる制度です。利息の計算方法は、「単利」と「複利」の2種類があります。

「単利」と「複利」とは

「単利」:運用で得た収益を(元本にプラスせず)毎回受け取り、当初の元本の金額のままで運用する方法です。

「複利」:「単利」の反対で運用によって得られた収益を元本に組み入れて再投資することで、利益が利益を生んでふくらんでいく効果のことです。

●上記は、3年間元本1,000万円、利回り3%で運用したケースです。複利運用では、短時間で集中的に大きな金額を積立てるより、若い時から少額でも長期間継続することで複利の効果を得やすい傾向にあります。

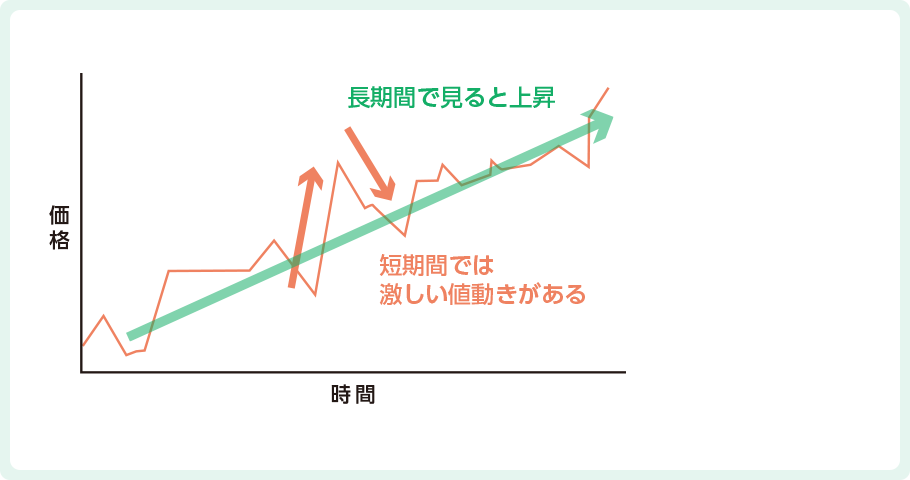

図表は、短期で運用した場合と長期で運用した場合の値動きを比較したものです。短期では変動が大きくなっていますが、長期では価格が上昇しています。

短期投資と長期投資の値動きの違い

図表からもわかる通り、

一般的に、長期で運用した場合は、短期で運用したときと比べリターン(収益)の振れ幅(リスク)が小さくなり、安定的に収益を得られると言われています。

短期運用では、市場が下落傾向になると、その損失を短期間に挽回することは難しいと考えられます。

運用というと難しいイメージがありますが、iDeCoを始めると毎月積立てていくだけで、長期投資と積立て投資がすでに実現できるのでリスクを抑えた運用が出来ます。

運用のコツをしっかり抑えた投資経験を積むことで、NISAや他の資産運用にも活かすことが出来ます。

iDeCoで初めて資産運用にチャレンジして、そのあとにNISAを始めた方も多いですよ。

りそな銀行 確定拠出年金サイト

https://www.resonabank.co.jp/nenkin/ideco/

りそな銀行 確定拠出年金コールセンター

![]() 0120-401-987

0120-401-987

音声ガイダンス確認後![]()

![]() を入力してください。

を入力してください。

受付時間:

平日 9:00~21:00

土日 9:00~17:00

※ 祝日・振替休日および年末年始はご利用できません。

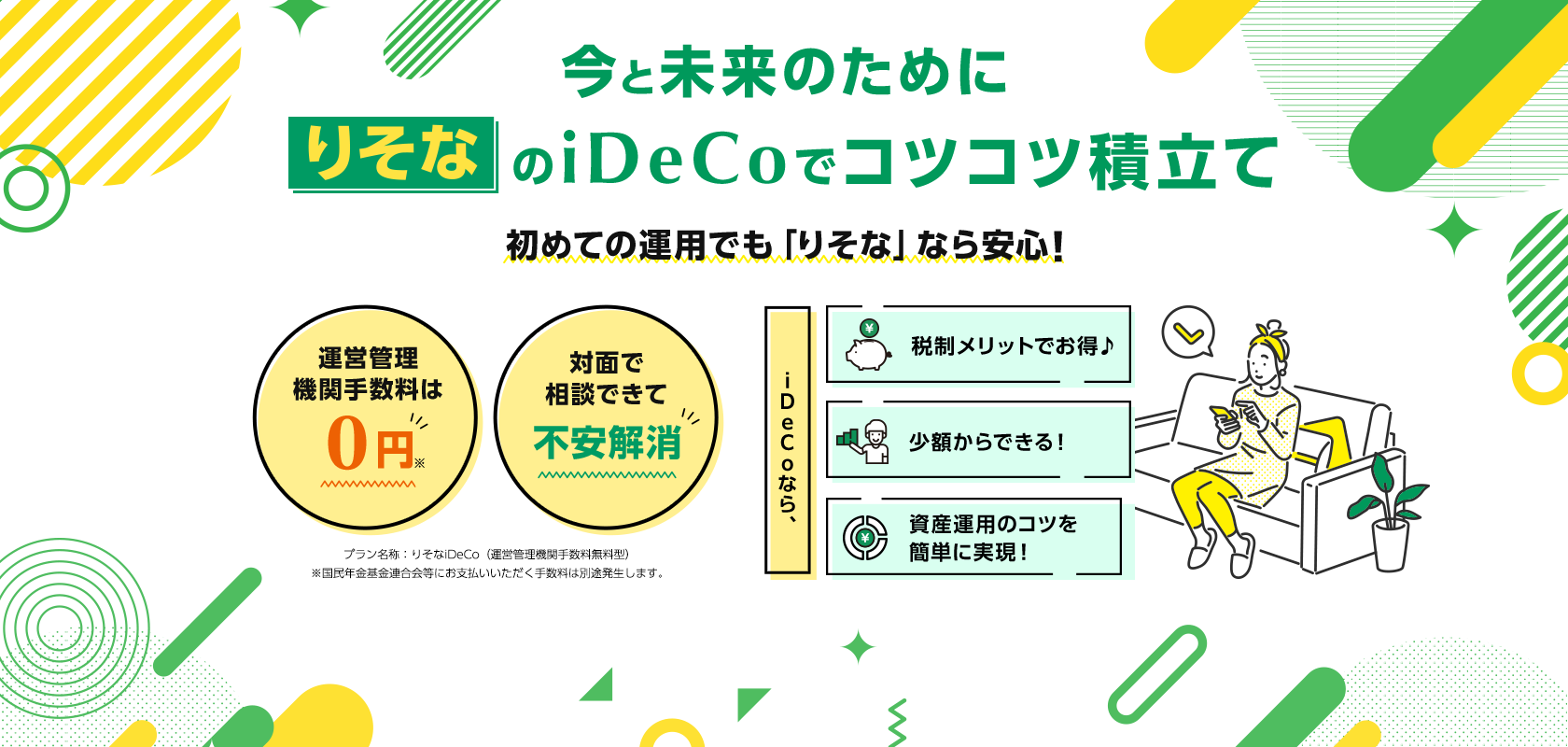

iDeCoについてのご注意事項

- ・税制メリットをお受けいただくには、掛金を掛けていただく等、税法上の各種条件を満たしていただく必要があります。

- ・掛金は原則として60歳まで引き出すことができません。

- ・iDeCoに加入いただくと、原則として途中脱退できません。

- ・加入要件に合致しない等によりお申込みをお受けすることができない場合がございます。

- ・加入される場合には所定の手数料がかかります。

- ・iDeCoの運用方法については複数の運用商品の中からお客さまご自身でお選びいただきます。運用結果によっては掛金元本を下回ることがあります。運用商品の内容については、専用コールセンターや、ホームページでご確認いただけます。

- ・会計、税務、法律面については、公認会計士、税理士、弁護士にご確認ください。