確定拠出年金(DC)制度に加入される皆さまに向けて オンライン確定拠出年金(DC)制度説明会

本サイトの使い方

DC制度をご理解いただくために、複数のメニューをご用意しています。

まずは本ページ「DC制度の概要を学ぶ」で概要を把握してください。

また、目的にあわせてメニューバーから「DC制度の必要性を学ぶ」や「DC制度についてより幅広く学ぶ」を選択して理解を深めてください。

すべての方に

ご覧いただきたいメニュー

(本ページ)

DC制度の概要を学ぶ

(約10分)

DC制度の全体像を手軽に

ご理解いただくための内容を

まとめています。

目的にあわせて

ご覧いただきたいメニュー

DC制度の概要を学ぶ

目次

ステップ①

イラストでDC制度の要点を押さえる

(約1分)

これから加入する「確定拠出年金制度(DC)」について学びます。

制度を理解することで、年金を受給されるご年齢までにご自身が制度をどう活用すべきなのかを把握しましょう。

確定拠出年金(DC)制度とは?

確定拠出年金(DC)制度は、自助努力で資産形成をする人たちを税制優遇でバックアップする仕組みです。

《DC制度のポイント》

- ①毎月掛金が振り込まれます

- ②積立方法は自由に選べます

- ③お受け取りは60歳以降です

確定拠出年金(DC)のしくみ

DCでは、会社が社員にひとりずつDC口座を開設し、社員の方の老後資金として、会社は毎月、基本掛金を積み立て、60歳以降に年金または一時金で、お金を受け取ることができる仕組みです。 さらに、希望者は、給与の一部を選択掛金として上乗せできる仕組みとし、より豊かなセカンドライフに向けた、資産形成を行える制度にしています。

確定拠出年金(DC)の掛金

積み立ての流れを確認しましょう。

会社は、「社員」一人一人のDC口座に、毎月基本掛金を積み立てます。また、給与の一部を、新しい手当とし、その手当の範囲内で、確定拠出年金に積み立てるか、従来通り、給与として受け取るかを、それぞれが選択できる制度になります。

基本掛金の金額や選択掛金の金額については、別途ご案内します。

ステップ②

動画でDC制度の全体像を押さえる

(約9分)

ステップ③

選択掛金のメリットと留意事項を確認する

選択掛金のメリットをシミュレーションしてみる

こちらのページでは必要事項を入力するだけで確定拠出年金に積み立てた場合のメリット額を試算することが出来ます。ぜひお試しください。

選択掛金の留意事項を確認する

選択掛金(DC掛金)の額によっては、社会保険料が下がり、厚生年金、失業給付、休業補償、傷病手当、出産手当等の将来受取額が減少する可能性があります。

軽減効果と年金減少額との比較例(月額1万円 (年額12万円)選択のケース)

- 年金減少額については、65歳支給開始を前提とし、社会保険の標準報酬月額等を考慮せずに、下記の計算式により算出しています。【 計算式】10,000円(選択掛金月額)×0.5481%(概算年金給付乗率)×加入期間(年)×12か月×受取年数

- 老齢厚生年金以外の健康保険・雇用保険・労災保険等の社会保険給付は考慮しておりません。

ステップ④

過去の「よくあるご質問」を

参考にする

-

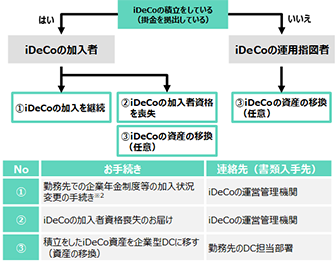

iDeCo口座を持っている場合はどうすればいいの?

- 企業型DCとiDeCoとの併用(両方に加入し、掛金を拠出すること)が可能です。

- iDeCoの資産を企業型DCへ移換することが可能です。

- iDeCo掛金の拠出限度額は「55,000円から企業型DC掛金額と他制度掛金相当額※1を控除した金額の範囲内(上限20,000円)」です。

- ※1 DB等の他制度(確定給付企業年金・厚生年金基金・私立学校教職員共済制度・石炭鉱業年金基金・公務員の退職等年金給付(共済))ごとに、その掛金(給付)水準から企業型DCと比較可能な形で評価したもの。(財政再計算の度に変更)

- ※2 記載事項の他にも、転職等に伴う「住所、加入する企業年金制度、掛金額」等の変更や掛金納付方法の変更

(個人払込を事業主払込に変更)等がある場合は、それらに関する手続きも必要です。

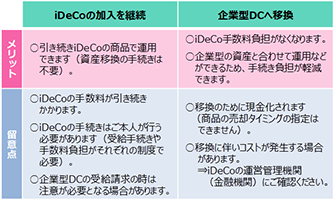

- 「iDeCoの加入を継続」と「企業型DCへの移換」の比較

iDeCoの積立資産を企業型DCに移さない場合の留意点

- iDeCoへの掛金拠出はできません。

- iDeCoの手数料は継続的に負担することになります。

- 受給時には、別々にお手続きが必要になります。

過去に企業型DCに加入していた方で、自動移換された資産をお持ちの方は、企業型DCへ移換できます。勤務先のDC担当部署にお問い合わせください。

-

DC加入時に50歳以上の場合に留意すべき点は?

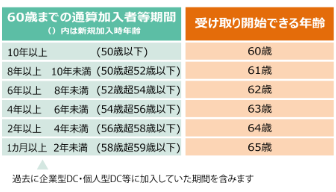

- DCは、60歳までの通算加入者等期間に応じて、受け取り開始できる年齢が60歳~最大65歳までの範囲内で異なります。

- 60歳以降に初めてDCに加入する場合(60歳までの通算加入者等期間がない方)、加入日から5年を経過した日から受け取りが可能となります。

その他の受け取りに関するポイント

- 60歳以降、受け取り開始できる年齢までの間は、運用が続きます。

- 受け取り開始できる年齢に達した後は、好きなタイミング(75歳までの間)で受け取りができます。

- 受け取りは分割(年金)、一括(一時金)、または両方を組み合わせた方法が選べます。

過去に加入していた企業型DCやiDeCoの加入者等期間を通算することができます。

(資産を移換する必要があります)

お疲れさまでした。

以上でオンライン制度説明会は終了です。