ID・パスワード(電子契約)

りそな電子契約サービスにログインするために必要となります。

![]()

![]()

![]()

![]()

りそな電子契約サービスにログインするために必要となります。

毎月のご返済とは別にお借入金の一部を元金に充当し前倒しでご返済すること。一部繰上返済することで、将来支払う予定の利息を軽減することができます。

返済方法には、「期間短縮型」「返済額軽減型」があります。

●期間短縮型 :毎月の返済額はそのままで、返済期間を短縮するタイプ

●返済額軽減型 :返済期間はそのままで、毎月の返済額を軽減するタイプ

毎月のご返済額(元金返済額+利息返済額)を均等に返済する方法。住宅ローンの一般的な返済方法です。毎月のご返済額が同額であるため、返済の計画が立てやすい一方、元金均等返済に比べて同一の借入条件下では総支払利息が多くなります。

お借入れにかかるご契約のことです。通称金消契約(キンショウケイヤク)といわれます。

借入期間中の任意の期間において、お借入金利が一定となる借入方法。将来の金利水準が上昇傾向にあると想定される場合や、毎月のご返済額を一定にしたい方にお勧めです。りそな銀行・埼玉りそな銀行の住宅ローンの場合、固定される期間は、2年・3年・5年・7年・10年・15年・20年からお選びいただけます。

地震等を原因とする火災、損壊等による建物や家財の損害を補償する損害保険です。通常、火災保険では地震等を原因とする損害は補償されないため、別途ご加入が必要です。地震保険は民間の損害保険会社と国とが共同で運営しているため、地震保険料はどこの損害保険会社を利用しても同一ですが、ご加入にあたっては火災保険のご加入が前提となります。

債権者が担保の目的物(保険証券など)を預かり、債務が弁済されないときには、担保物件(保険証券など)を売却しその代金から優先して弁済を受けることができる権利のことです。

住宅ローン等を利用してマイホームの新築・取得等をし、一定の要件を満たすときに、その住宅ローン等の年末残高を基に計算された金額が一定期間所得税額から控除される減税制度のことをいいます。詳しくは国税庁または管轄の税務署でご確認ください。

ローン名義は単独ですが、住宅ローンのお申込みに際し、お申込人に加え配偶者等の収入を合わせることをいいます。収入合算された方は、連帯保証人となります。

病気・ケガにより入院または医師の指示による在宅療養をしている状態で、一切の就業ができない状態のことです。

消費税率引上げによる住宅取得者の負担を緩和するために創設された制度。一定の収入以下の方を対象に、最大50万円が給付される制度です。給付の条件等がありますので、詳細は国土交通省のHPでご確認ください。

住宅ローン残高(元金+利息)を全て精算し、住宅ローン残高を0円(完済)とすること。

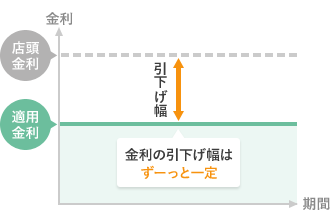

借入期間中、金利の引下げ幅がずっと一定となります。

建物金額割合とは、お借入金額に対する建物金額の割合です。建物金額は売買契約書・請負契約書または、固定資産公課証明書により確認いたします。確認できない場合は、当社所定の方法により算出します。

お借入れのご返済が難しくなった際の、ご返済の原資として提供されるものです。りそな銀行・埼玉りそな銀行の住宅ローンの場合、ご融資の対象となる土地・建物を担保としてご提供いただきます。

債務が弁済されないときの、担保物件(土地、建物等)の想定売却価額。当社所定の保証会社が算出します。

借入期間中、ずっと金利が一定となる借入方法です。お借入れ時にご完済までのご返済額が確定するため、ご返済プランを立てやすいのが特徴です。

当社と住宅ローン協定を締結している提携不動産会社さまが建築を請負う、または販売する不動産を購入するお客さまがご利用できる住宅ローンのことです。お借入手続きや物件のお引渡しがスムーズになされるよう、お取扱要件やご融資方法等について取り決めがされています。

債権者が担保の目的物(土地・建物など)を預かることなく、担保の提供者に、担保の目的物をそのまま使用していただいたうえで、債務が弁済されないときには、担保物件(土地、建物等)を売却しその代金から優先して弁済を受けることができる権利。

住宅ローンの各種プランの基準となる金利です。市場金利をもとに資金調達コスト、営業・事務コスト、当社収益及び金融情勢等を勘案して当社独自の判断で決定します。

※毎月の店頭金利は、前月末日までに決定し、当社所定の方法により掲示します。

権利に関するある一定の事項を第三者に示すため、公開された台帳や帳簿に記載すること。

不動産の場合は、土地や建物の一つ一つについて、所在や面積のほか、誰が所有権などの権利を持っているのかが、登記簿という公の帳簿に登録されています。

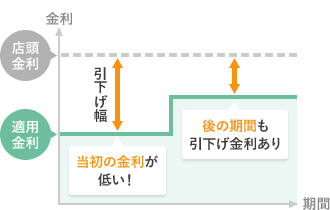

お借入期間の当初から固定金利をご利用いただくと、その固定期間中の金利引下げ幅が大きくなります。

<2025年4月1日以降にお借入の場合>

新規取扱いを停止しています。

お借入期間の当初から固定金利をご利用の場合、全期間型となります。

電子署名を行うためのパスワードです。(ログインのためのID・パスワードとは異なります)

住宅ローンの債務者が返済できなくなった場合、物上保証人は担保として抵当権を設定した土地・建物を失うことになりますが、住宅ローン債務を負うことはありません。

ご自宅を新築される場合や、土地を先行してご購入され、その後建物を建築される場合等に、お客さまのご契約内容にあわせて、分割して住宅ローンをお借入れいただけるお借入方法です。

同一の物件について、二人の債務者がそれぞれ別個のローン契約を結び、ローンの連帯保証人に双方がなるタイプの住宅ローン。

お借入金利が半年毎に見直される借入方法。将来の金利水準が下落傾向にあると想定される場合にお勧めです。

個人を保証人とする代わりに、保証会社がその保証人の役割を担う。通常は、保証会社と借主で保証委託契約を締結します。

保証会社を利用する際に、保証会社に対して支払う対価。「保証料一括前払い型」と「保証料金利上乗せ型」があります。

また、保証料の代わりにりそな銀行・埼玉りそな銀行が手数料を申し受ける「融資手数料型」と「(融資手数料)金利上乗せ型」もございます。

※「保証料一括前払い型」「保証料金利上乗せ型」は2025年1月31日で新規受付を終了しました。

●保証料一括前払い型:

お借入時に一括して所定の保証料をお支払いいただきます。一括してお支払いいただく以外の保証料はお借入金利に含まれます。保証料はお借入金額及びお借入期間によって決定します。なお、一部繰上返済等をされた場合、戻し保証料が発生します。

●保証料金利上乗せ型:

保証料を一括で支払う代わりに、金利に上乗せして支払う方法。お借入金利は、保証料一括前払い型のお借入金利に年0.2%を加えた金利となります。なお、一部繰上返済等をされた場合、戻し保証料は発生しません。

●融資手数料型:

住宅ローンの受付から完済に至る事務費用相当としてご融資の際に当社が手数料を申し受けます(ご利用金額の2.2%〔消費税等込〕)。繰上返済時の返戻はございません。融資手数料型をご選択の場合、保証料はお借入金利に含まれるため、別途お借入時に一括して保証料をお支払いいただく必要はありません。

●(融資手数料)金利上乗せ型:

融資手数料を一括で支払う代わりに、金利に上乗せして支払う方法。お借入金利は、融資手数料型のお借入金利に年0.3%を加えた金利となります。

事前に郵便局からお客さま宛てに受取方法に関するご連絡があります。受取時には免許証等の顔写真付きの本人確認書類が必要となります。詳しくは日本郵便局株式会社のHPでご確認ください。

保証料のお支払方法について「保証料一括前払い型」をご選択された場合、繰上返済の際に保証会社所定の計算方法により算出された保証料が返戻されます。

※ただし、返戻額を上限に、最大11,000円(消費税等込み)の保証会社手数料及び所定の振込手数料が差し引かれます。そのため、返戻額が無い場合もございますのでご了承ください。

住宅ローンの受付から完済に至る事務費用相当としてご融資の際に当社が申し受ける手数料。「融資手数料型」と「(融資手数料)金利上乗せ型」があります。

●融資手数料型:

お借入時に一括してご利用金額の2.2%〔消費税等込〕をお支払いいただきます。繰上返済時の返戻はございません。融資手数料型をご選択の場合、保証料はお借入金利に含まれるため、別途お借入時に一括して保証料をお支払いいただく必要はありません。

●(融資手数料)金利上乗せ型:

融資手数料を一括で支払う代わりに、金利に上乗せして支払う方法。お借入金利は、融資手数料型のお借入金利に年0.3%を加えた金利となります。

連帯保証人には「催告の抗弁権」(先に債務者に請求せよと言える権利)および「検索の抗弁権」(先に債務者の財産を差し押さえよ」と言える権利)がなく、事実上、債務者とほぼ同等の義務を負うことになります。