【重要】インスタグラムの偽アカウントにご注意ください

【重要】インスタグラムの偽アカウントにご注意ください

りそなラップ型ファンド

(安定型)/(安定成長型)/(成長型)

愛称:R246

(安定型)/(安定成長型)/(成長型)

ラップ型ファンド・プラスESG

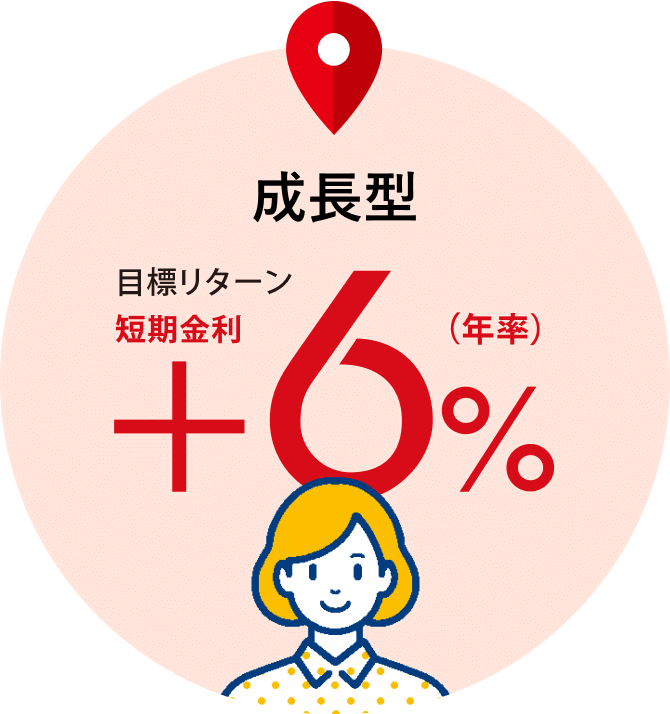

(安定型)/(安定成長型)/(成長型)

愛称:R246 ESG

(安定型)/(安定成長型)/(成長型)

追加型投信 / 内外 / 資産複合

![]()

商品紹介動画

R246シリーズの特徴

R246シリーズは、分散投資と中長期投資で資産形成をサポートします。

目標リターン別に、3つの運用タイプからお選びいただけます。

-

こんな人におススメ

こんな人におススメこんな人にオススメします

- ゆっくり着実に始めてみたい。

- 値動きが大きいのは不安。

-

こんな人におススメ

こんな人におススメこんな人にオススメします

- 安定型だと少し物足りない。

- 成長型ほどの値動きは心配。

-

こんな人におススメ

こんな人におススメこんな人にオススメします

- せっかく運用するなら成長性を期待したい。

- 投資経験があり、大きな値動きにも耐えられる。

目標リターンについての留意事項などについてはこちらからご確認ください。

シミュレーションを

確認してみましょう

2%、4%、6%で運用した場合の資産額の推移が確認できます

当シミュレーションでは一定の利回りで運用した場合の推移が確認できます。

※りそなアセットマネジメント株式会社のWEBサイトに遷移します。

購入はこちらから

ご注意事項

R246シリーズの目標リターンについて

- 「目標リターン」とは、必ず一定の収益を得ることのできる運用を意味するものではなく、記載されている目標リターンの数値は、その達成を示唆・保証するものではありません。したがって、投資者の元本が保証されるものではなく、各ファンドの基準価額は下落することがあります。

- 目標リターンは、運用管理費用(信託報酬)控除後のものです。その他発生する費用につきましては考慮していません。

- 目標リターンに記載している短期金利は無担保コールO/N物レート(確報)のことを指します。

- 目標リターンは、5年から10年程度の中長期的な期間、運用することを想定して設定しています。

目標リターン別試算ツールについて

- この目標リターン別試算ツールは(以下、「当サービス」といいます。)はりそなアセットマネジメント株式会社が作成しています。

- りそなアセットマネジメント株式会社が、当サービスの正確性・完全性を保証するものではなく、予告なく内容を変更する場合があります。また、将来の投資成果を示唆・保証するものではなく、当サービスの結果を利用したことによる投資などの損益は全てお客さまへ帰属します。投資判断などの最終決定は、お客様ご自身でなされるようお願いいたします。

- りそなグループでは、お客さまに合った商品提案のため、お客さまの投資目的等のお考えを詳しくお伺いいたします。お伺いしたお考えと商品性が合わない等により、ご希望の商品を提供できないこともありますので、ご了承ください。

- 当ファンドの購入をご希望の場合には「投資信託説明書(交付目論見書)」および一体としてお渡しする「目論見書補完書面」を必ずご覧ください。

投資信託ご購入にあたってのご注意事項

- 投資信託は値動きのある有価証券等に投資しますので、株価、金利、通貨の価格等の指標に係る変動や発行体の信用状況等の変化を原因として損失が生じ、元本を割込むおそれがあります。

- 投資資産の減少を含むリスクは、投資信託をご購入のお客さまが負うこととなります。

- 投資信託へのご投資では、商品ごとに定められた手数料等(お申込金額に対して最大3.3%(税込)のお申込手数料(購入時手数料)、純資産総額に対して最大年2.420%(税込)の運用管理費用(信託報酬)(※)、基準価額に対して最大0.5%の信託財産留保額、その他運用に係る費用等の合計)をご負担いただきます。手数料等の合計については、保有金額または保有期間等により異なるためあらかじめ記載することができません。

(※)一部のファンドについては成功報酬が別途かかります。成功報酬は運用状況等により異なるためあらかじめ記載することができません。(2024年12月1日現在) - 投資信託は預金でなく、預金保険の対象ではありません。また当社を通じてご購入いただいた投資信託は投資者保護基金の対象ではありません。

- 投資信託の募集・申込等の取扱いは当社、設定・運用は投資信託委託会社が行います。

- 商品ごとに手数料等およびリスクは異なります。詳細については、店頭に用意しております最新の「投資信託説明書(交付目論見書)」および一体としてお渡しする「目論見書補完書面」を必ずご覧ください。なお、「投資信託説明書(交付目論見書)」は当社Webサイトからもダウンロードできます。

その他のご注意事項

- 当ページは、りそなアセットマネジメントからの提供データをもとに、りそな銀行が作成しています。

- お申込みにあたっては、投資信託説明書(交付目論見書)および一体としてお渡しする「目論見書補完書面」等を販売会社よりお渡ししますので、必ず内容をご確認の上、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等に投資しますので、基準価額は変動します。したがって、投資者のみなさまの投資元本が保証されているものではなく、投資元本を割り込むことがあります。

- 運用により信託財産に生じた損益はすべて投資者のみなさまに帰属します。

- 投資信託は預金や保険契約ではなく、預金保険機構、保険契約者保護機構の保護の対象ではありません。また証券会社以外でご購入された場合は、投資者保護基金の対象にはなりません。

- 投資信託のお取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリングオフ)の適用はありません。

- 当ページは、当社が信頼できると判断した情報をもとに作成しておりますが、その正確性・完全性を保証するものではありません。

- 運用実績および市場環境の分析等の記載内容は過去の実績および将来の予測であり、将来の運用成果および市場環境等を示唆・保証するものではありません。また、将来の市場環境の変動等により、運用方針が変更される場合があります。

- 当ページに指数・統計資料等が記載される場合、それらの知的所有権、その他の一切の権利は、その発行者および許諾者に帰属します。

- 当ページの記載内容は作成時点のものであり、今後予告なく変更される場合があります。