個人型確定拠出年金の特長

個人型確定拠出年金(iDeCo)のしくみ

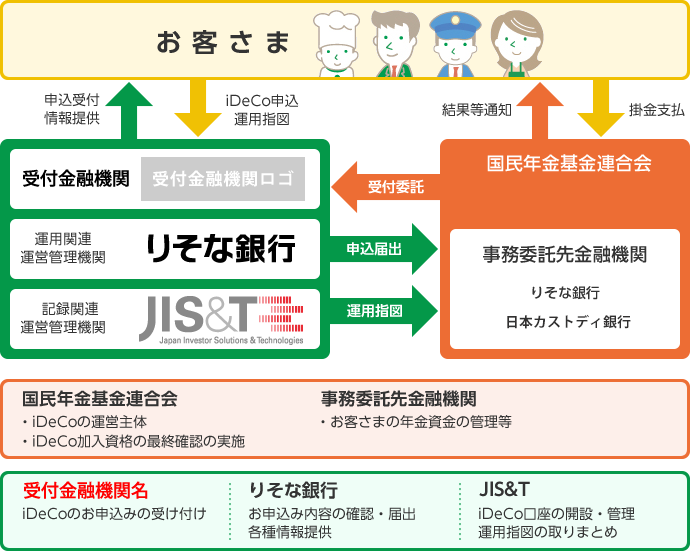

個人型確定拠出年金(iDeCo)は、国民年金基金連合会が運営主体の制度です。

お客さまと国民年金基金連合会・運営管理機関(受付金融機関)の関係は以下のとおりです。

個人型確定拠出年金(iDeCo)とは

個人型確定拠出年金は、毎月の掛金を自分自身で運用しながら積み立てていき、原則60歳以降に受取るしくみとなっています。毎月いくら積み立てるか、どのように運用するか、どのように受取るか、すべて自分自身で決めることができる制度です。

ご加入のポイント

- 国民年金基金連合会に登録された金融機関への申込みが必要です

- 一人一口座までしか作れません

- 資産形成を応援するために税制優遇があります

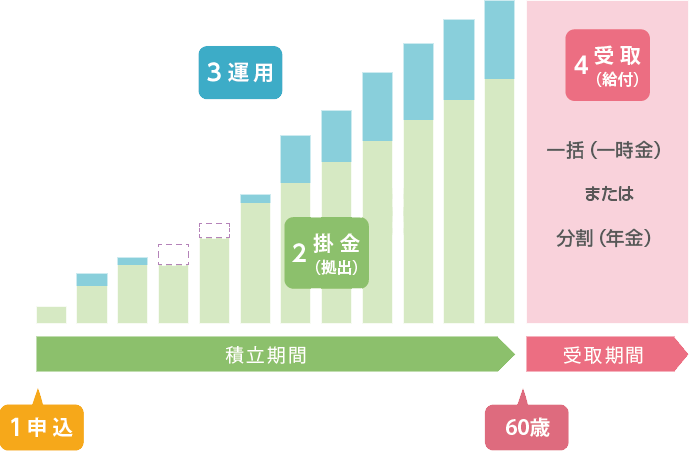

1申込(加入)

個人型確定拠出年金は国民年金基金連合会が制度を運営し、金融機関が申込の受付窓口を行っています。

まずは窓口となる金融機関を決め、申込手続きを行います。

2掛金(拠出)

掛金額は月々5000円から1000円単位で設定します。(掛金の上限は、ご職業等によって異なります。)

- ※従来毎月一定の金額でしたが、2018年1月より賞与月の掛金を増額するなど柔軟な掛金設定が可能になりました。

掛金は60歳までかけることができます。掛金額は申込時に決めますが、金額の増減(年1回変更可)や停止、再開など、後で変更することができます。

3運用

運用は定期預金や投資信託など、決められたラインアップの中から選びます。

窓口となる金融機関によって選べる商品は異なります。

4受取り(給付)

原則60歳以降、70歳までのお好きな時に受取ることができます。受取りは一括受取(一時金)、分割受取(年金)から選べ、併用も可能です。

(ご注意)60歳までは、原則として中途での解約・引き出しはできません。

税制優遇

確定拠出年金制度のメリット「税制優遇」を最大限に活かしましょう。

下記のメリットは、すべての運営管理機関(金融機関)で共通です。

メリット1

所得税と住民税が軽減できる!-

掛金は全額控除の対象となるため、

1年で5万5,200円もお得!(所得税と住民税の合算)- ※課税所得300万円の会社員の方が毎月2万3,000円の掛金を積み立てた場合

- ※2018年4月現在の税制・関係法令などに基づき記載しております。

メリット2

運用収益がすべて非課税になる!-

確定拠出年金では運用収益(利息や運用益)はすべて非課税となるため、

40年間で118万円も差が出る- ※毎月1万円の掛金を積み立て、年3%で運用した場合(税率20%との差額)

- ※2018年4月現在の税制・関係法令などに基づき記載しております。

- ※年金資産に特別法人税がかかりますが、現在は凍結されています。

メリット3

受取り時にも有利な税制-

例えば…

30年間掛金を積み立て一時金で受け取る場合

給付金(受取り)は退職所得控除が適用されるため、

1,500万円までが非課税となる- ※2018年4月現在の税制・関係法令などに基づき記載しております。

- ※控除額を超える金額の受取りには税金がかかります。

- ※複数の退職所得がある場合は、合算して退職所得となり、所定の調整が行われます。

- ※公的年金等控除の対象は、その年に支払われた確定拠出年金、公的年金、厚生年金基金等の年金収入金額合計となります。

加入資格や掛金上限などを制度について

確認したい方はこちら

留意事項

-

原則として、60歳まで資産を引き出すこと(中途解約)ができません。

脱退一時金を受取れるのは、国民年金保険料を免除され、一定の要件を満たす方に限られます。 -

各種手数料をご負担いただきます。

確定拠出年金に係る手数料は、月々の掛金や個人別管理資産の中でご負担いただくことになります。

なお、手数料体系は金融機関により異なります。 - 老齢給付金を60歳から受取れない場合があります。

確定拠出年金の老齢給付金は最初の掛金を拠出してから10年以上経過していれば60歳から受取ることができます。

50歳以上で加入した場合など通算加入者等期間が10年に満たない場合は、受取りできる年齢が引き上げられます。

(他の制度からの移換の場合、通算加入者等期間は他の企業年金制度の加入期間を含みます。) - 自己責任の年金制度です。

確定拠出年金制度では、加入される方が自らの判断で商品を選択し運用を行いますので、運用結果によっては掛金元本を下回ることがあります。 - 初回掛金入金後、3ヶ月を経過しても運用商品の指定がない場合、2週間の猶予期間をもって「指定運用方法」の商品が自動的に購入されます。

別の商品に指定を行う場合には、インターネットやコールセンターで手続きが必要です。 - 税制上のお手続きについては年末調整や確定申告などご自身でのお手続きが必要です。

個人払込をされている方については、国民年金基金連合会が毎年10月に、その年の掛金について「小規模企業共済等掛金払込証明書」を送付しますので、確定申告や年末調整(給与所得者の場合)の際、添付してください。

(初回の掛金の納付が10月以降の場合、翌年の1月に送付されるため、初年度については確定申告が必要となります。)- ※掛金を毎月以外に指定した場合、各年度で9月までに拠出がないと「小規模企業共済等掛金払込証明書」は翌年の1月に送付されます。

- 税負担軽減をお受けいただくには、個人型DC制度で定められている条件を満たしていただく必要があります。

(掛金をお支払いいただく必要がございます。) - 2018年1月より賞与月の掛金を増額するなど柔軟な掛金設定が可能になりました。

掛金を柔軟に指定する際には、毎月定額で納付しない場合のポイントについて事前にご確認ください。 - 個人型確定拠出年金は、1人1口座の制度です。

iDeCoは1人1口座しか持つことができません。

受付金融機関専用プラン名にご加入を検討いただいているお客さまが、他の受付金融機関で既にiDeCoに加入されている場合は、運営管理機関の変更のお手続きが必要となります。

また、受付金融機関専用プラン名以外の運営管理機関りそな銀行の提供するプランに既に加入されているお客さまが、受付金融機関専用プラン名にご加入を検討いただいている場合は、プラン変更のお手続きが必要となります。詳しくはりそな銀行確定拠出年金コールセンターまでお申し出ください。

※会計、税務、法律面については、公認会計士、税理士、弁護士にご確認ください。