りそなのiDeCoについて

iDeCoとは?

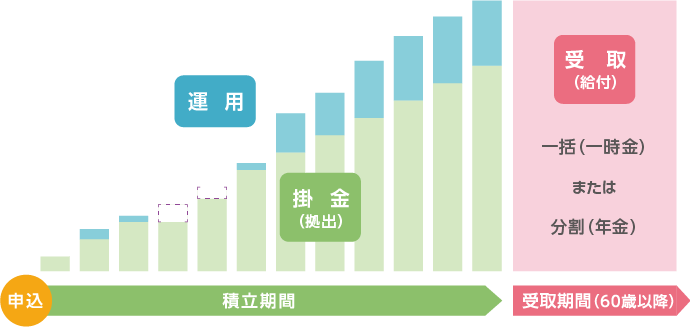

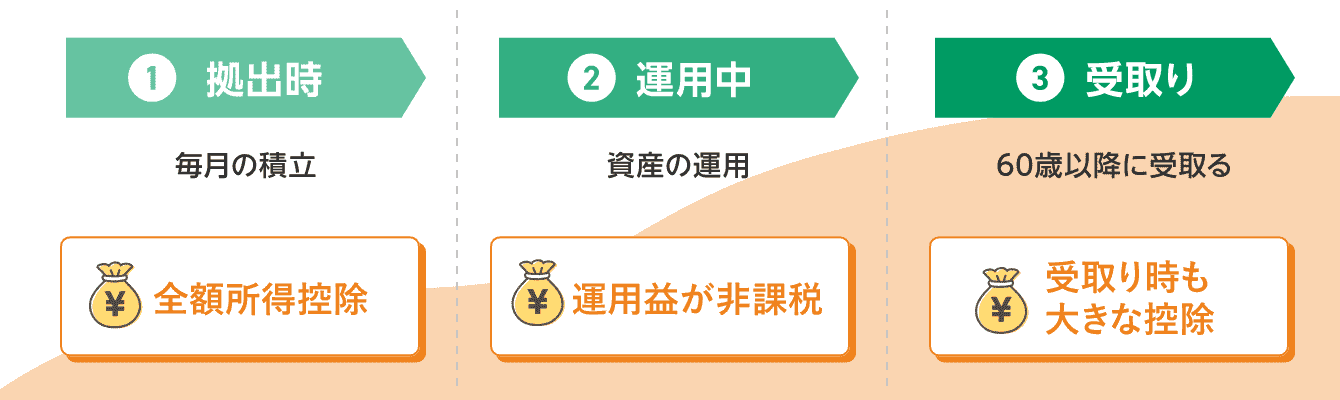

iDeCo(イデコ・個人型確定拠出年金)は、毎月の掛金を自分自身で運用しながら積み立てていき、原則60歳以降に受取る仕組みです。

積み立てる時、運用期間中、受取り時まで、税制メリットがあります。

- iDeCoの3つの大きな税制メリット

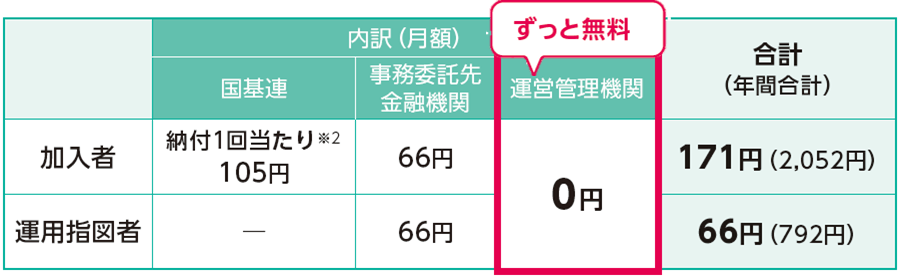

りそなiDeCo(運営管理機関手数料無料型)の手数料 ※2026年6月1日現在

iDeCoは口座管理手数料などの手数料がかかります。手数料は掛金や資産の中から差引かれます。

- 加入時・移換時の当初手数料(支払先:国民年金基金連合会)

2,829円※1(消費税10%込)

- ※1「りそな個人型プラン」、「りそなつみたてiDeCoプラン」からの変更時にはかかりません。また、他の金融機関のiDeCoからの変更時にもかかりません。

- 口座管理手数料(消費税10%込)

- ※2月払いの場合、手数料金額は掛金納付月数に応じかかります。

2027年1月26日の口座引落し分の掛金(令和8年12月分)から、加入者が国基連へ支払う手数料は105円(納付1回あたり)から120円(月額)に変更されます。

- その他の手数料(消費税10%込)

- ※3企業型DCへの移換や運営管理機関の変更時。

- 用語解説

-

加入者 掛金を拠出している方 運用指図者 掛金を拠出せず運用のみ行う方(受給者も含まれます) 移換 転退職等に伴い、資産を移すこと 還付 加入者資格の変化などによって納付した掛金が返還されること

オンライン申込後のスケジュール

01

書類の到着

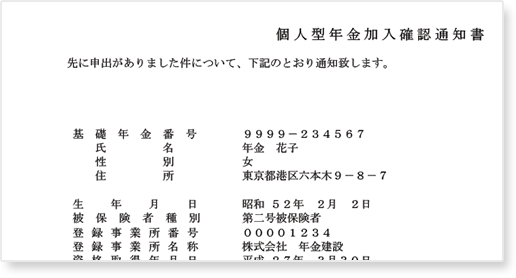

申込み手続き完了後、1~2ヵ月で国民年金基金連合会やJIS&Tより次の書類が届きます。

- 国民年金基金

連合会より

※1 -

加入の場合

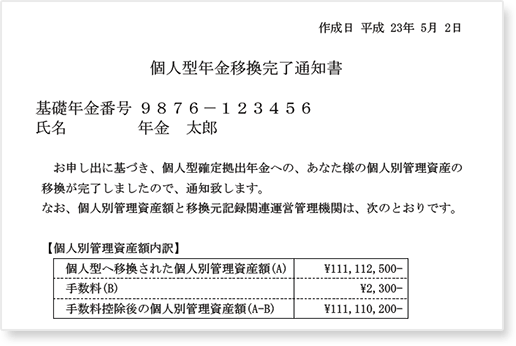

個人型年金加入確認通知書

移換がある場合

移換がある場合個人型年金移換完了通知書

- ※加入と移換を同時に行う場合は、上記の両方の通知書が届きます。

- ※1国民年金基金連合会:加入資格の確認や掛金の限度額管理を行っています。

- JIS&Tより

※2 -

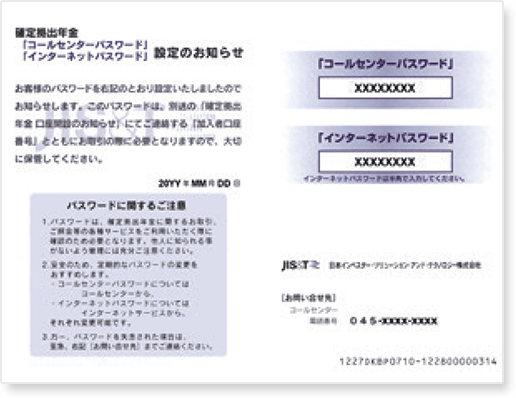

「JIS&T口座番号」や「パスワード」がお手元に届きますと、加入者様専用のインターネットサービス等がご利用いただけます。

口座開設の

お知らせ パスワード設定

パスワード設定

のお知らせ

(ハガキ)

- ※「口座開設のお知らせ(JIS&T口座番号)」と「パスワード設定のお知らせ(パスワード)」は別々に送付されます。

- ※「加入」と「移換」の両方をお申込みの場合でも「JIS&T口座番号」や「パスワード」は1回の送付となります。

- ※既に弊社iDeCo口座を保有されている場合、「JIS&口座番号」や「パスワード」は新たに発行されません。既に発行の「JIS&T」や「パスワード」を引き続きご利用ください。

- ※2JIS&T(日本インベスター・ソリューション・アンド・テクノロジー株式会社):加入者個人の残高等の記録管理/通知と運用指図のとりまとめを行っています。

02

運用商品の選択

(※申込時に商品を指定された方を除く)

掛金で運用する商品をインターネットやJIS&Tコールセンター(0120-401-987「1#」)で指定します。

一定期間、運用商品の指定がない場合、自動的に「りそな つみたてラップ型ファンド(安定型)」(投資信託)が購入されます。

- ※運用商品を指定していない期間は、「未指図資産(現金相当)」として保有されます。

03

掛金の引落開始

個人型年金加入確認通知書が到着すると、毎月26日(休日の場合は翌営業日)に掛金が引き落としされます。

iDeCoの申込のタイミングによっては、初回掛金のみ2ヵ月分まとめて引き落とされる場合があります。

- ※掛金引落開始年月日及び初回引落金額については、個人型年金加入確認通知書をご確認ください。

iDeCoの

加入から受取りまでの流れ

-

STEP1

-

STEP2

-

STEP3

-

STEP4

STEP1 申込(加入)

個人型確定拠出年金は国民年金基金連合会が制度を運営し、金融機関が申込の受付窓口を行っています。

まずは窓口となる金融機関を決め、申込手続きを行います。

STEP2 掛金(拠出)

- 毎月5,000円から始められて1,000円単位で設定できます。

- 掛金は年1回変更ができ、中断や再開も可能です。

- 国民年金被保険者であれば、掛金をかけることができます。

- ※企業型確定拠出年金からの移換の場合は掛金を拠出せずに始めることも可能です。

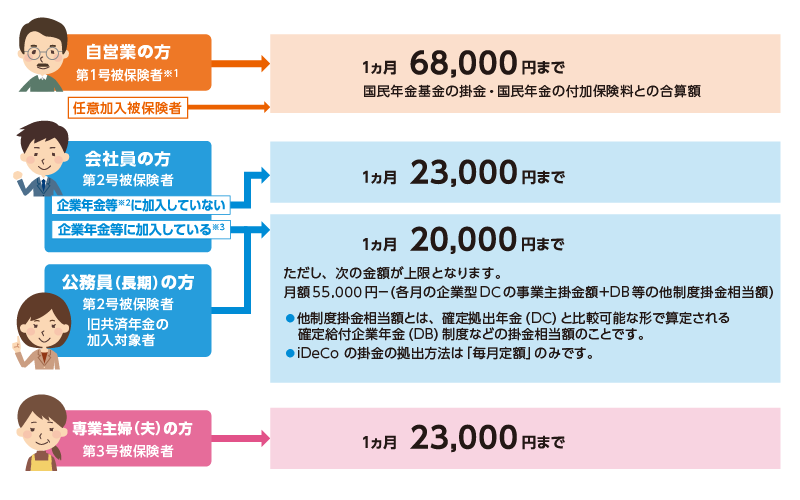

毎月掛金の上限額

掛金の上限はご職業(被保険者区分)等によって異なります。掛金上限額について、詳しくはこちらをご確認ください。

- ※1国民年金の保険料納付を免除または猶予されている第1号被保険者はiDeCoに加入できません。

- ※2企業型確定拠出年金加入者は加入者掛金(マッチング拠出)とiDeCo加入を併用できません。

また、企業型DCの掛金が年単位拠出の場合もiDeCo加入を併用できません。 - ※3企業型年金等とは、企業型確定拠出年金、確定給付企業年金、厚生年金基金、石炭鉱業年金基金をいいます。

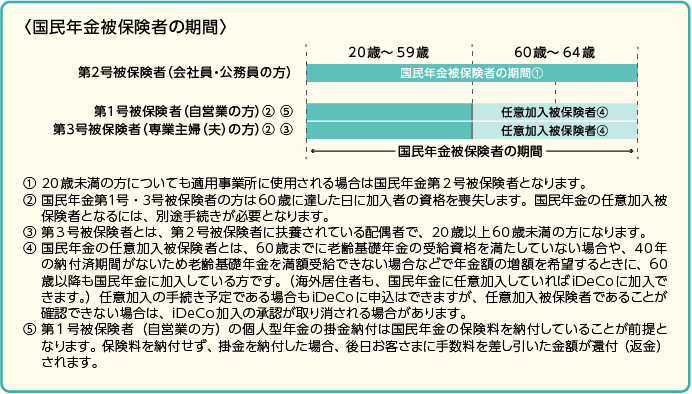

- 国民年金被保険者であればご加入頂けます。60歳以降も加入(掛金拠出)できる方の取扱いは次の通りです。

| 加入(掛金拠出)できる方 | ご説明 |

|---|---|

| 会社員・公務員の方(第2号被保険者) | 60歳以降も最長65歳未満まで、勤続期間中は加入できます。 |

| 任意加入被保険者 | 40年間(20歳から60歳)の国民年金の納付済期間を満たさない方が、希望する場合、60歳以降でも国民年金に任意加入することができます。(別途手続きが必要です) |

- ※4iDeCoの老齢給付金を受給された方や公的年金を繰上げ請求された方はiDeCoに加入できません。

- ※5国民年金被保険者の期間は次のとおりです。

- ※6上記の掛金上限は、毎月定額掛金の場合を表しています。

iDeCoの掛金は、毎月定額以外に賞与月の掛金を増額するなど柔軟な掛金設定が可能です。

(ただし、企業型確定拠出年金に加入している場合は、毎月定額のみとなります。)詳しくはこちら

STEP3 運用

運用は定期預金や投資信託など、決められたラインアップの中から選びます。

りそな銀行では、加入者の皆さまのさまざまなニーズにお応えできるよう、多彩な運用商品を取り揃えています。ご自身のお考えや目的に合った運用商品を選びましょう。

STEP4 受取り(給付)

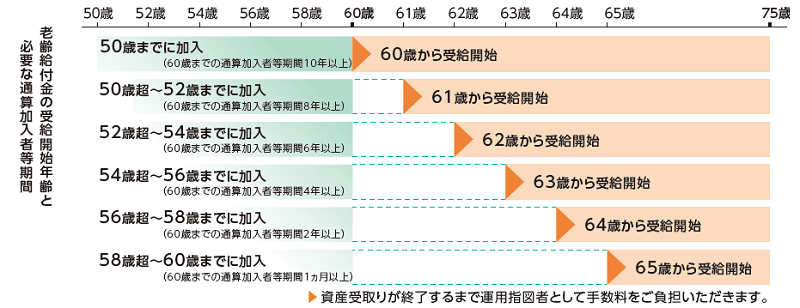

- 原則60歳以降、75歳に達するまでのお好きな時に受取りを開始することができます。

ただし、50歳以上で加入した場合など通算加入者等期間※が10年に満たない場合は、受取りできる年齢が引き上げられます。- ※iDeCoおよび企業型確定拠出年金における加入者・運用指図者の期間の合算

- どのような受取り方をするかは、受取りが可能になった時に決めることができます。

- 万一お亡くなりになった時は、ご遺族に死亡一時金として支払われます。また、所定の障害状態になった時は、障害給付金として60歳未満でも受取ることができます。

- ※積立てた資産は、60歳になるまで原則として引き出すこと、中途解約することができません。

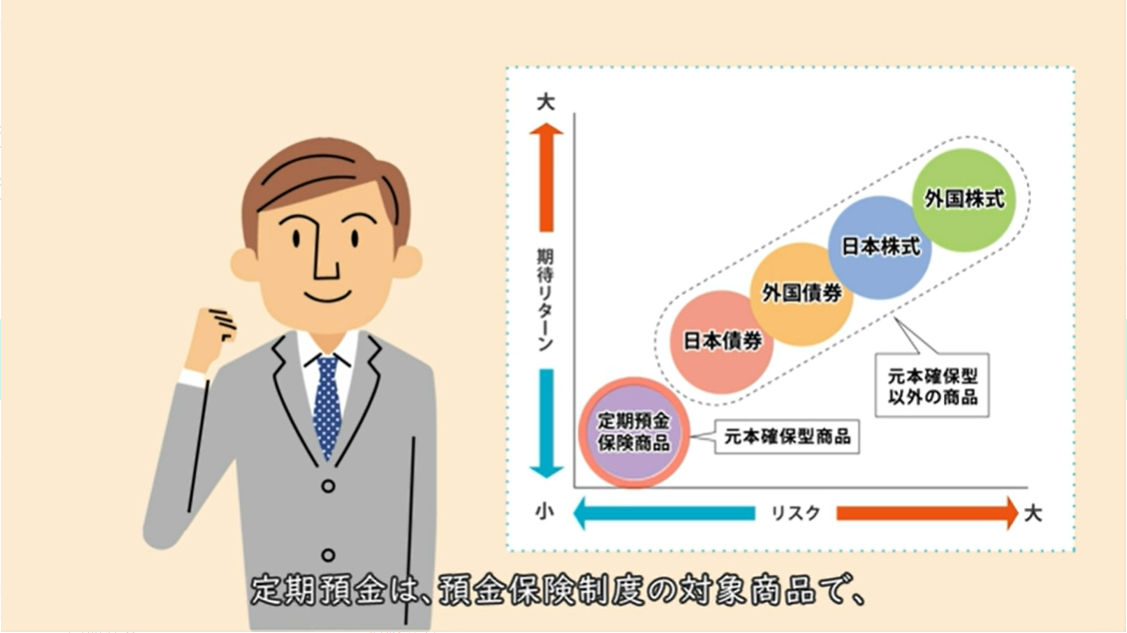

運用商品の選び方

りそな銀行では、運用商品を選ぶ際に、次のステップのようにお考えいただくことをご提案しています。

(飛ばしてご覧になりたい方は、該当のステップボタンを押してください)

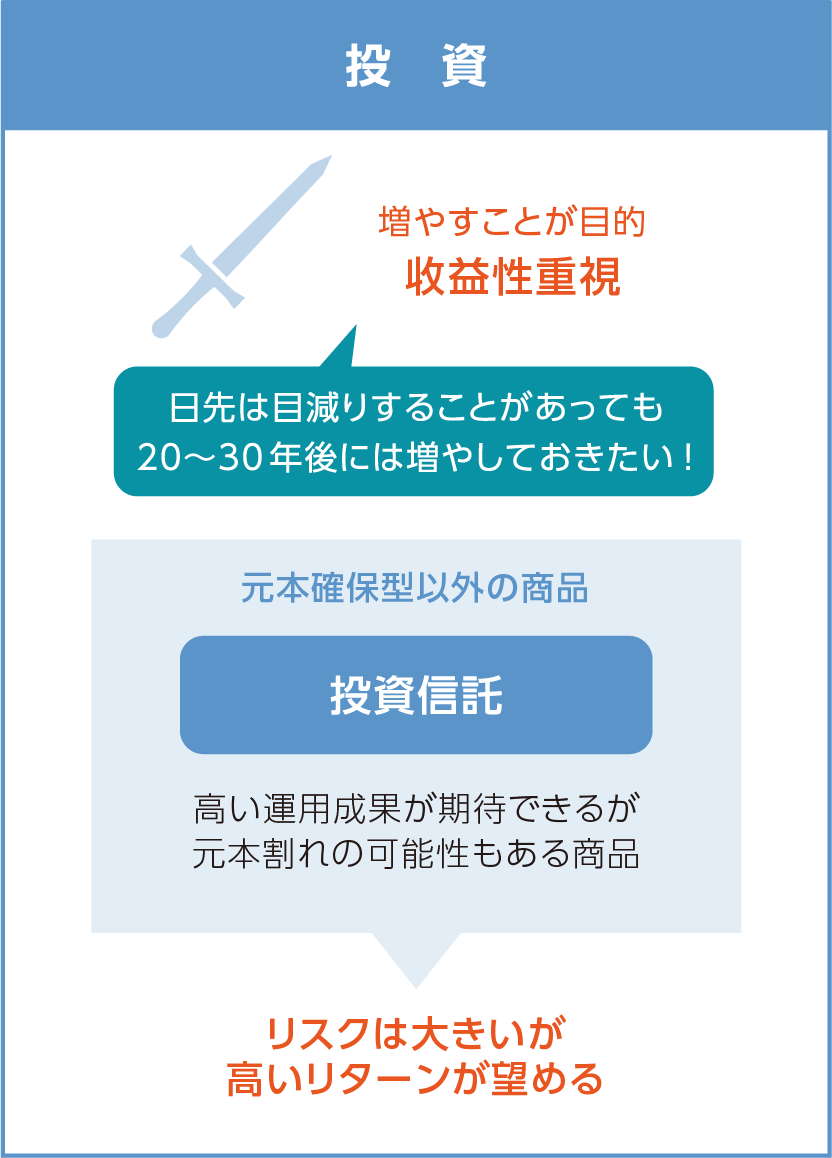

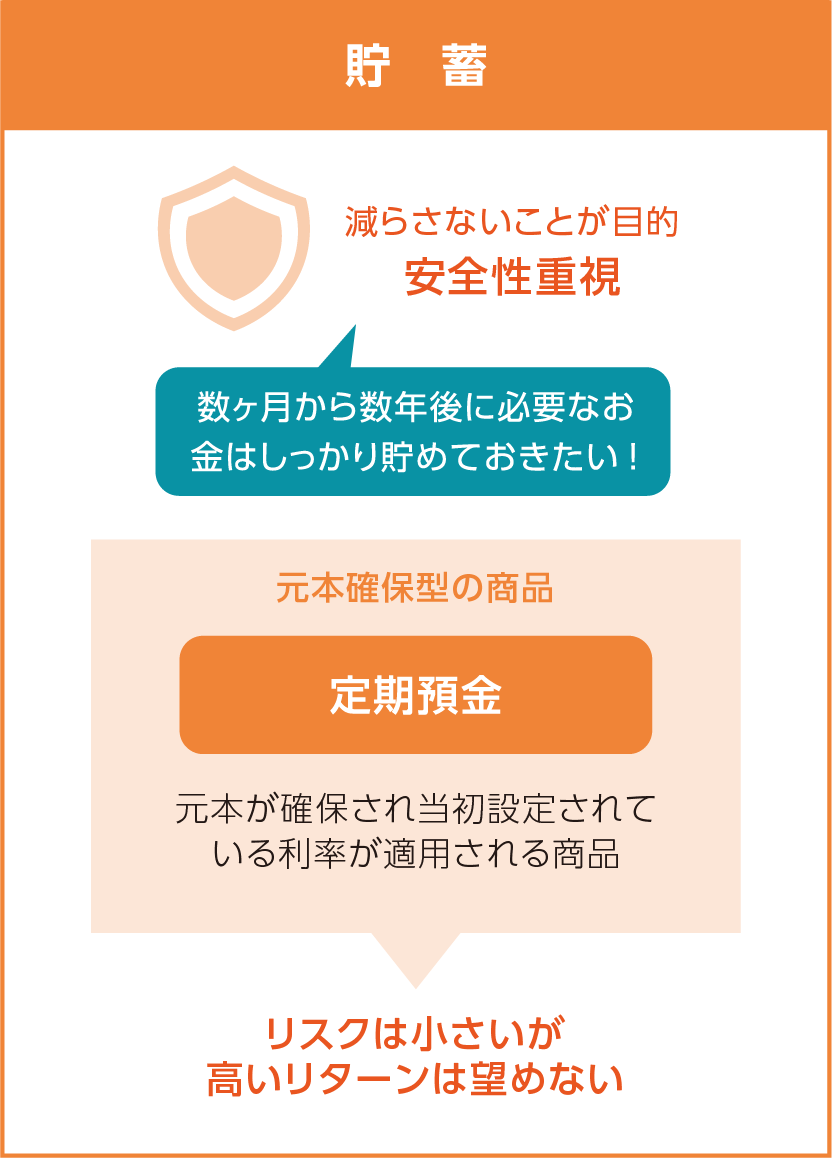

ステップ 1投資信託と定期預金の違いを確認

- 選択のPoint

- 運用商品には、投資を行う商品と、貯蓄を行う商品があります。まずは、その違いを理解しましょう。

- どちらの商品がよいですか? -

投資信託と定期預金を組み合わせて運用することもできます。

将来に向けて

資産を成長させていきたい

投資信託

置いておきたい

定期預金

ステップ 2投資信託タイプの決定

- 選択のPoint

- 自分の性格やライフスタイルと照らし合わせて考えましょう。

『投資信託タイプの選び方』解説動画

- どちらの商品がよいですか? -

分散投資を専門家に

おまかせする商品

「おまかせ運用」タイプ

- 運用を始めたら、その後は手間をかけたくない

- さまざまな商品を管理するのは難しい

- タイミング等は気にせずに運用を続けたい

- 時価変動等により資産配分が変化してきたら、 調整は運用会社におまかせしたい

分散投資を行う商品

「自分で運用」タイプ

- 運用を始めたら、こまめに運用状況を確認したい

- さまざまな商品の値動きを見てみたい

- 自分でタイミングを見て売買を行いたい

- 時価変動等により資産配分が変化してきたら、 自分で再び調整を行うことができる

ステップ 3-1「おまかせ運用」タイプ商品の決定

- 選択のPoint

- 自分の性格やライフスタイルと照らし合わせて考えましょう。

《動画》「おまかせ運用」タイプの選び方

- どの商品がよいですか? -

受け取るまで

ずっとおまかせしたい

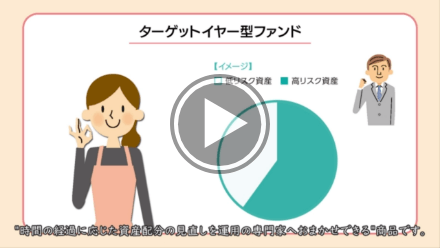

ターゲットイヤー型

目標とする年に応じた複数の商品が用意されています。

ご自身のご年齢や受取時期に合わせて商品を選びましょう。

《動画》ターゲットイヤー型ファンドの解説

たまには自分で見直したい

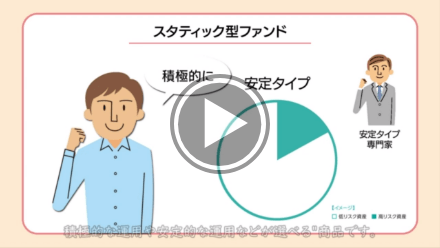

スタティック型

資産配分の異なる複数商品が用意されています。

ご自身のお考えやライフサイクルに合わせて商品を選びましょう。

《動画》スタティック型ファンドの解説

運用をおまかせしたい

リスクコントロール型

ご自身のお考えやご年齢等には関係なく、運用会社が一定ルールに基づいて運用を行います。

《動画》リスクコントロール型ファンドの解説

プラン名称:りそなiDeCo(運営管理機関手数料無料型)

ステップ 3-2「自分で運用」タイプ商品の決定

- 選択のPoint

- 資産配分の決定 → 個別商品の決定という2つの流れで商品の決定をしましょう。

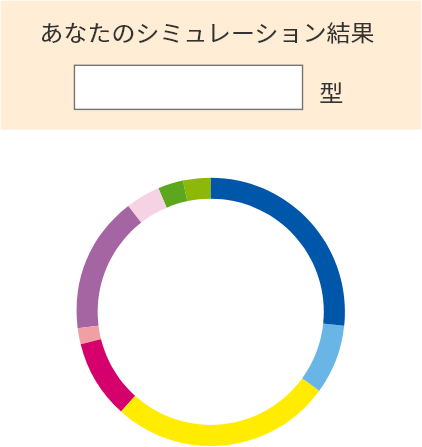

1. 資産配分の決定

りそなのDC資産運用クリニックではご自身にあった資産配分に加え、将来・過去それぞれの本格的な運用シミュレーションもご確認いただけます。

お客さまに最適なポートフォリオをご提案!

2. 個別商品の決定

1で決定した資産配分のそれぞれの資産をどの商品に投資するか決定します。

「自分で運用」タイプの運用商品は、運用目標の違いで2つのスタイルに分類されます。ご自身の考えに合わせて運用商品を決定してください。

《動画》「自分で運用」タイプの選び方

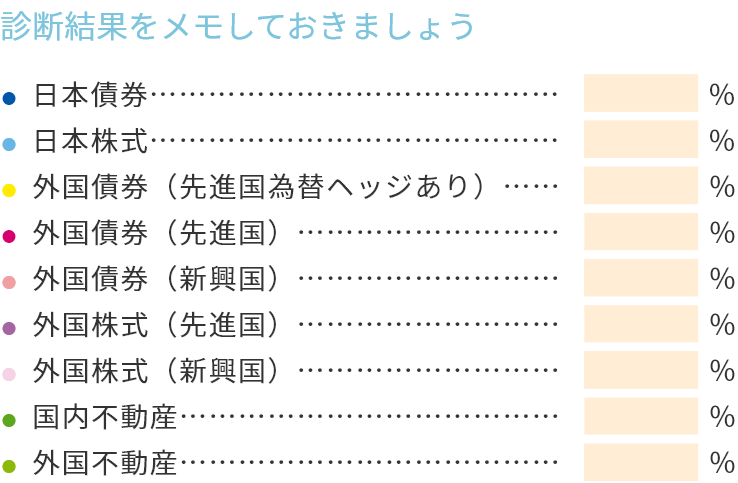

株式

日本株式

外国株式(先進国)

外国株式(新興国)

債券

日本債券

外国債券(先進国・為替ヘッジなし)

外国債券(先進国・為替ヘッジあり)

外国債券(新興国)

リート

国内不動産

外国不動産

その他

金

定期預金

プラン名称:りそなiDeCo(運営管理機関手数料無料型)