ふるさと納税よりお得!?今話題の「iDeCo」について聞いてきました!

PR:りそな銀行

今話題の「ふるさと納税」、皆さん利用してますか?

周りの人が故郷にふるさと納税をして高級和牛を受け取っていた!なんて話もチラホラ聞きますよね。

「あんまり考えてなかったけど、私もふるさと納税とか始めてみようかな~」という考えの方も多いのではないでしょうか??

でも、ちょっと待って!

本当に「ふるさと納税」の仕組み理解してますか?

というわけで本日は、ファイナンシャルプランナーの豊田さんに色々聞いてみました!

ふるさと納税の仕組み

ふるさと納税は自分が住んでいる自治体に納める住民税を、別の自治体に前払いで納める(寄付する)ことです。その際、納税した自治体からお礼の品を貰えるというお得な制度です。直接、税金がお安くなるというわけではなく、自己負担額2,000円を払って、お好きなお礼の品を寄付金額に応じて貰えるといったイメージです。

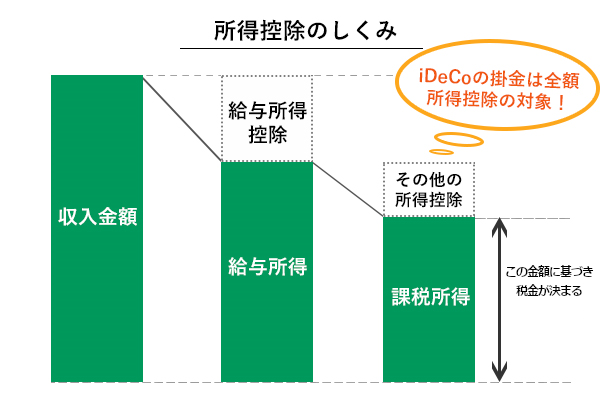

年金の掛金がそのまま所得控除にもなる?!税制メリットのある「iDeCo」がオススメ

積立貯蓄のようなものですが、積立てた掛金が全額「所得控除」の対象となり税制メリットが大きく大変お得です。

だから、使える控除はできるだけ使って、課税所得を減らした方が支払う税金が少なくなるのです。

>>お申込みはオンラインでかんたん!↓» iDeCoのお申込みはコチラ

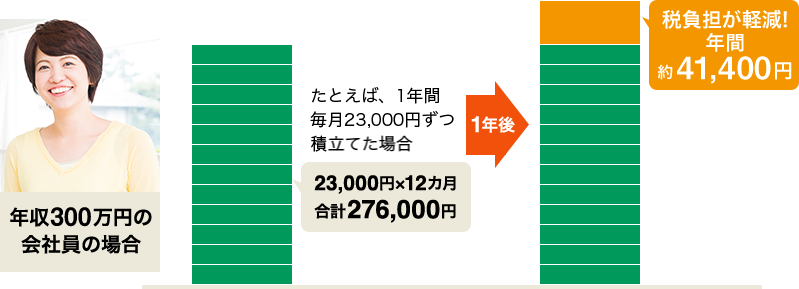

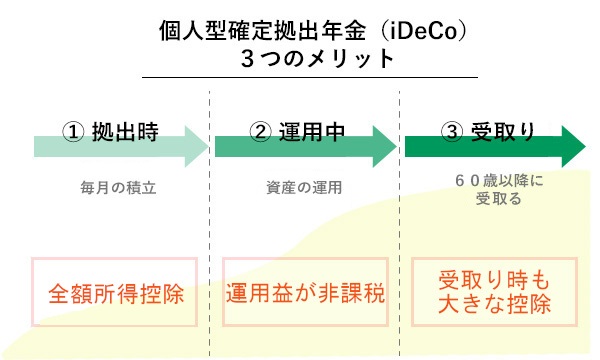

一生で3度得する!?噂のiDeCoはこんなにお得!

その1点目は掛金が全額所得控除され、所得税と住民税が軽減されることです。

【年間の税負担軽減額についてのご注意事項】

・年間税負担軽減額は、次の計算式で算出したサンプルです。「年間掛金拠出額×(所得税率※+住民税率)」 (※所得税率は、年収から給与所得控除、基礎控除、社会保険料15%を差引いた課税所得を基に算出しています)実際の軽減額はお客さまの状況によって異なりますので、予めご了承ください。

・2023年12月現在の税制・関係法令などに基づき記載しております。税率には復興特別所得税を考慮しておりません。将来の税制改正により、内容が変更となる可能性がございますので、記載の内容・数値等は将来にわたって保証されるものではありません。

・当社では税務相談はいたしかねます。具体的な税務取扱いなどについては、税理士などの専門家へご相談ください。

つまりiDeCoは老後資金を積立てながら、現在の所得税や住民税が減らせてしまう!という制度です!

※所得税・住民税の軽減効果は、ご本人の課税所得・掛金額により異なります。第3号被保険者など課税所得がゼロの方の場合、所得税・住民税の軽減効果はありませんので、ご注意ください。

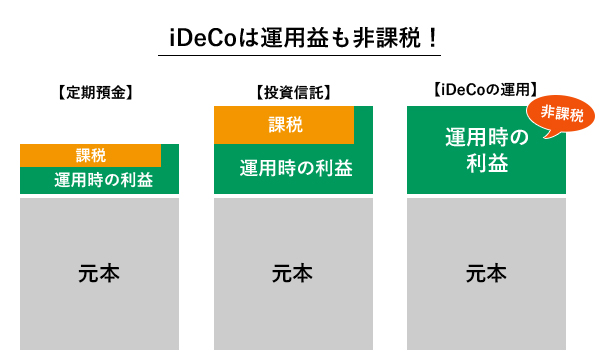

運用益もすべて非課税なのでお得!

iDeCoは、単にお金を”積立てる”だけではなく、”資産運用”を行い将来に向けて資産を成長させていくことも期待できます!

※図はイメージです。口座管理手数料などの手数料や運用結果によっては、受取額が掛金総額を下回ることがあります。

しかしiDeCoなら、課税されることなく運用で得た利益はすべて新たな運用の原資となります。

50代から将来に向けた資産づくりとしてiDeCoをはじめるという方も結構いらっしゃいますよ。

さらに、受取時までお得!

iDeCoの受取り方には「一時金で一括」「年金で分割」「年金と一時金の併用」の3パターンがあり、それぞれ所得として税金がかかるのですが、「退職所得控除」や「公的年金等控除」の対象になるので、税負担は軽減されます。

>>お申込みはオンラインでかんたん!↓» iDeCoのお申込みはコチラ

こんなにお得なのに、どうして話題にならない?

でも、よくよく考えてみると、「ふるさと納税」はTVでも超話題になっているのに、どうしてiDeCoは全然話題にもならないのでしょうか?

だから世間的な認知度が低いんですね。

まだあまり知られていませんが、本当にお得な制度ですよ!

迷ったら、気軽に相談にいける!

ただ、いざ申込むとなると不安なことが結構あるんですよね…

HPや送られてきた資料だけでは不安な方は、窓口での相談も利用してみてはいかがでしょうか?

窓口での相談もOK!お申込みはオンラインでかんたん!

いかがでしたでしょうか?窓口で気軽に相談できるのって安心ですよね?

平日は窓口に行けないという方は、土日も営業しているりそな銀行セブンデイズプラザ各店の個別相談が便利です。

さらに、コールセンターでの相談は土日でもOK!

(※祝日・振替休日及び年末年始はご利用できません)

このお得な制度、りそなのiDeCoはWebで簡単にお申込みできます。

りそなiDeCo(運営管理機関手数料無料型)なら運営機関手数料がずーっと0円!

(国民年金基金連合会、事務委託先金融機関の手数料は別途かかります)

>>お申込みはオンラインでかんたん!↓» iDeCoのお申込みはコチラ

>>店舗で相談する↓» 個別相談予約はコチラ

【iDeCoについてのご注意事項】

・税制メリットをお受けいただくには、掛金を掛けていただく等、税法上の各種条件を満たしていただく必要があります。

・掛金は原則として60歳まで引き出すことができません。

・iDeCoに加入いただくと、原則として途中脱退できません。

・加入要件に合致しない等によりお申込みをお受けすることができない場合がございます。

・加入される場合には所定の手数料がかかります。

・iDeCoの運用方法については複数の運用商品の中からお客さまご自身でお選びいただきます。運用結果によっては掛金元本を下回ることがあります。運用商品の内容については、専用コールセンターや、ホームページでご確認いただけます。

・会計、税務、法律面については、公認会計士、税理士、弁護士にご確認ください。