金利の期間構造

(きんりのきかんこうぞう)

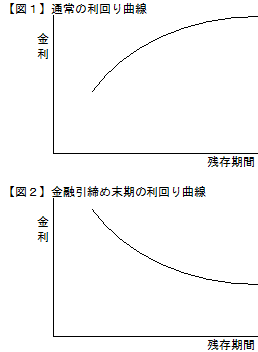

金利の期間構造とは、債券の利回りと満期までの残存期間との間にみられる関係を示すもので、一般に、縦軸に金利、横軸に期間をとった利回り曲線(イールド・カーブ)で表されます。

通常期間が長くなればなるほど金利は高くなり、利回り曲線は右上がりの形状をもちます(図1参照)。ただし、この関係はその時々の経済環境や投資家の期待によって変化することがあります。例えば、金融引締めの末期では、先行き金利低下期待が支配的となり、利回り曲線が右下がりになる(図2参照)、つまり、期間が長くなればなるほど金利が低くなるという現象が見られます。

金利の期間構造を説明する代表的な理論には、純粋期待仮説、流動性プレミアム仮説、市場分断仮説などがあります。