確定拠出年金(DC)制度に加入される皆さまに向けて オンライン確定拠出年金(DC)制度説明会

DC制度について

より幅広く学ぶ

このページでは、DC制度についてのよくあるご質問に対する回答や、制度開始後にご活用いただけるサポートツールをご紹介いたします。

よくあるご質問

-

掛金が振り込まれるのはどの口座?

確定拠出年金(DC)の掛金は皆さんの、DC専用口座に振り込まれます。口座の記録はJIS&T社が行います。口座番号、パスワードのハガキは大切に保管してください。60歳以後にお受け取りいただく資産は、ご指定の預金口座等に振り込まれます。

口座開設のお知らせ

パスワードのご案内

-

商品を選択するには?

DC口座に入金されるお金でどの商品を購入するかをあらかじめ決定します。掛金でどの商品を購入するかを決定することを「配分指定」といいます。

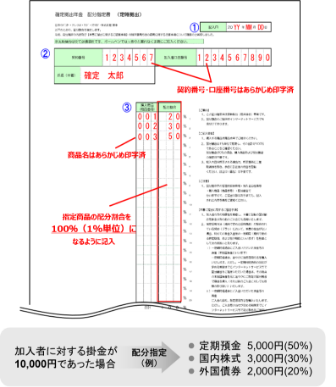

(DC制度で購入する商品の)配分指定の流れ

-

配分指定書(定時拠出)の配布 担当部署より配分指定書(定時拠出)が配布されます

-

ご記入 -

記入日・氏名・どの商品を何%にするか

1%単位で100%になるようにご記入ください

-

-

書類のご提出 ご記入いただいた配分指定(定時拠出)を指定された期日までにご提出ください

配分指定書を期日までに必要事項をご記入のうえ、必ずご提出ください。

なお、配分指定書が配布されない場合は、スマートフォン、インターネットで行ってください。方法はコチラでご確認ください。

配分指定書イメージ

- 配分指定の変更やスイッチング(商品の預替え)は、随時行うことができ、加入者本人の判断で指示を出します。

- スマートフォン、インターネット、コールセンターよりいつでもお手続き可能です。

-

-

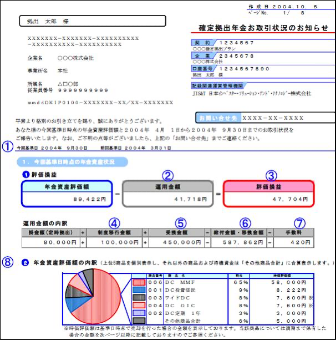

残高の確認はどうやってするのか?

年2回(3月末・9月末基準)残高レポート(お取引状況のお知らせ)が発行されます。それ以外に随時、スマートフォン、インターネット(モバイル含む)やコールセンターで確認ができます。

取引状況のお知らせ

年2回(3月末・9月末基準)の資産状況や運用状況などを紙で配付します

※メールアドレスを登録してWebでの閲覧とすることも可能です

-

運用商品の選択についてのご質問①

運用商品はどうやって選択すればいいのか?

毎月の掛金でどの商品を購入するかを決定することを「配分指定」といいます。

提示された運用商品の中から好きな商品を選択しその割合を決定し、全部で100%となるようにしてください。割合は1%刻みで自由に決定できます。「配分指定」をしないとどうなるのか?

現金相当で滞留し、運用されないままの状態となります。

老後の資産形成に影響が生じる可能性がありますので必ず「配分指定」を行ってください。※規約により、配分指定を行わなかった場合、強制的に購入される商品が定められている場合があります。

どんな商品を選べばよいか全くわからない。

推奨案を出してもらえるのか?法令により商品の推奨は禁止されております。運用商品ガイドやWeb画面で運用商品の詳細について知ることができます。

運用商品の中には分散投資型もあります。また導入後はシミュレーション機能もあるのでご活用ください。 -

運用商品の選択についてのご質問②

運用商品を変更するには手数料がかかるのか?

運用商品の変更手続きは 「配分指定」と「スイッチング」があります。

手続きそのものに手数料はかかりません。

スイッチングはすでに購入している商品を売却(解約)し、他の商品を購入し直すため、商品によっては手数料がかかる場合があります。スイッチングのタイミングはいつなのか?

すぐにできるのか?営業日の午前10時に締め切り、その日の受付となります(売却日は商品によって異なり、当日あるいは翌営業日の基準価額が適用)また、売却された資金の受渡が終了後、新たな商品を購入するため、スイッチング完了には数日かかります。

-

万一の場合についてのご質問

将来会社がなくなったらどうなる?

確定拠出年金の資産は会社の資産とは別に管理されています。万一会社がなくなっても皆さんの確定拠出年金の資産は保全されます。

ただし、そのまま同じ商品で運用していくことはできなくなります。個人型確定拠出年金や転職先の制度に移す必要があります。りそな銀行が破綻したらどうなる?

信託機能を備えたりそな銀行は、年金資産を分別管理しているため皆さんの資産に影響はありません。

運用商品の「定期預金」はペイオフの対象となるのか?

定期預金についてはペイオフの対象となります。

確定拠出年金以外にも、同じ金融機関に預金残高がある場合は、確定拠出年金残高と合算して元本1,000万円までとその利息が保護されます。保険商品の会社が倒産した場合どうなるのか?

保険契約者保護機構により、責任準備金(積立金)の90%を上限に補償されます。

投資信託の運用会社が倒産した場合はどうなるのか?

投資信託の資産は、運用会社の資産と別に信託銀行で管理されています。万一倒産しても分別管理されているため、みなさんの資産に影響はありません。

-

中途退職した場合についてのご質問

中途退職した後何も手続きをしないとどうなるのか?

加入者の資格を喪失した日の属する月の翌月から起算して6ヶ月以内に移換手続きを行わなかった場合は、資産が国民年金基金連合会へ自動的に移換されてしまいます。

DC制度開始時に

活用できるサポートツール

確定拠出年金知っトク塾

確定拠出年金の仕組みや運用の仕方などについて大人気のミニマンガで分かりやすく解説しています。

スタートツール

「投資の基本」、「商品の選び方」など確定拠出年金に関わる基本事項や加入者専用サイトの使い方などを解説しています。