なぜたくさん口座を

つくる必要があるの?

資産運用をはじめる際、複数の「口座」が登場します。

ここでは口座を収納ボックスに見立て、NISAをはじめるケースで簡単にご説明しますね。

- ※あくまで説明するためのイメージです

-

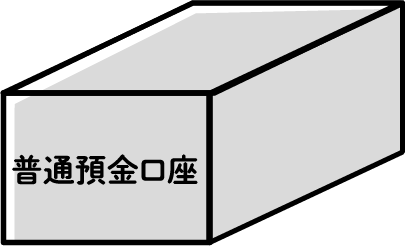

まず普通預金口座をつくる

まず普通預金口座をつくる

りそな銀行の普通預金口座をつくります。

- ※既に口座をお持ちの方は不要

-

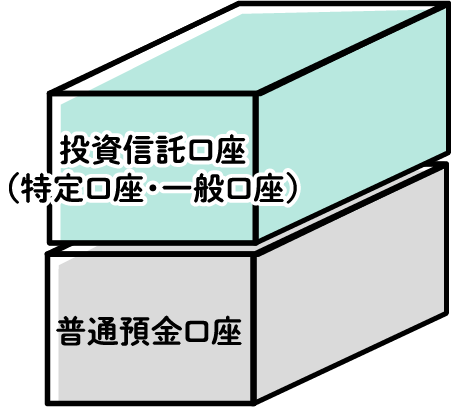

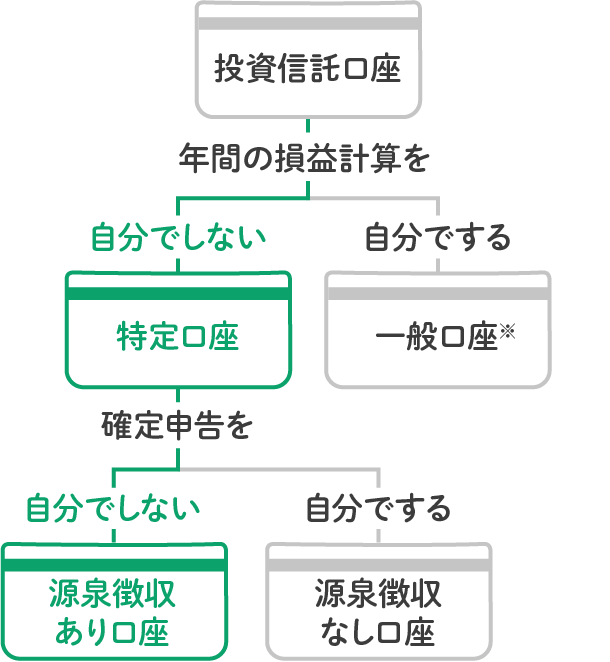

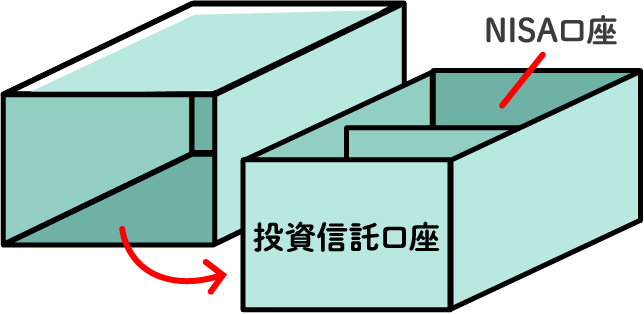

投資信託口座をつくる

投資信託口座をつくる

投資信託で運用を行う場合、投資信託口座が必要なため、つくります。

預金をいれる口座と運用中の資産をいれる口座は別の箱になります。投資信託口座には「特定口座」と「一般口座」の2種類あります資産運用を行う場合、原則確定申告が必要になります。

その手間を省くため、多くのお客さまは特定口座を選択します。なお特定口座には以下2種類があります。- 確定申告が不要な「源泉徴収あり口座」

- 確定申告が必要な「源泉徴収なし口座」

- ※一般口座はお客さまご自身で年間の損益を計算し、確定申告が必要な口座です。

-

NISA口座をつくる

NISA口座をつくる

投資信託口座の中にNISA口座(仕切り)をつくります。

- ※NISAは運用益にかかる税金が非課税にできる仕組みなので、

通常の投資信託とは色分けして管理しないといけないルールがあるためです。

投資信託口座とNISA口座はお手続きの中で一緒につくることができます。

- ※NISAは運用益にかかる税金が非課税にできる仕組みなので、

-

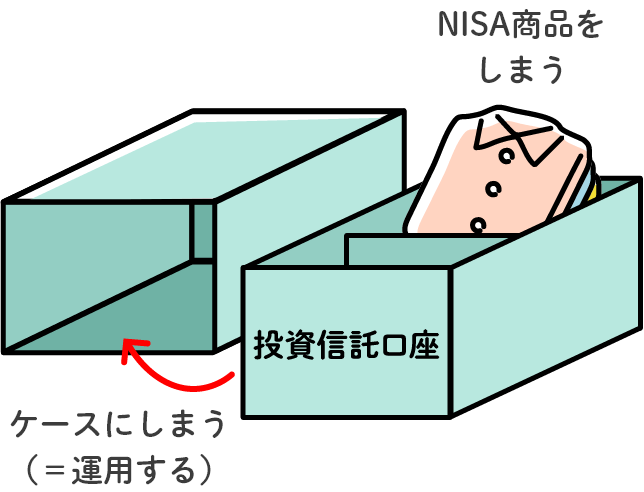

商品を購入する

商品を購入する

商品を購入し、NISA口座の中に格納します。

これがNISAで資産運用をしている状態です。 -

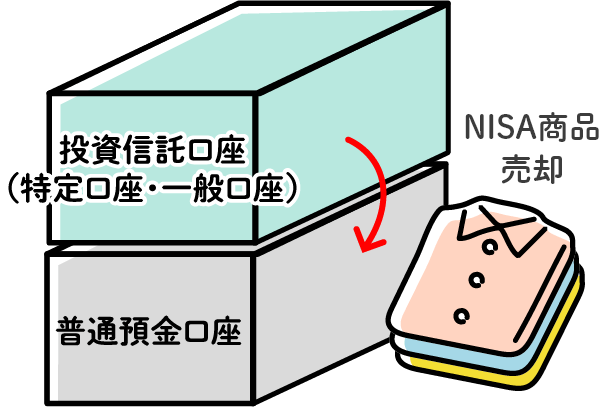

商品を売却する

商品を売却する

商品を売却して換金した場合、その資金は普通預金口座に移動します。

これでいつでもお好きなときに、その資金を引き出すことができます。