NISA非課税期間終了時の取扱いについて

- 2023年までに一般NISA口座およびジュニアNISA口座で買付したファンドの非課税期間は購入した年から5年間です(購入した年から5年目の年末まで)。

- 非課税期間終了時の取扱いは、一般NISAとジュニアNISA口座で異なります。ジュニアNISAのお客さま

一般NISA口座のお客さま

- 法令に基づき非課税期間終了の年末最終営業日の時価で、翌年1月1日に課税口座(特定口座 ※未開設の場合は一般口座)に移管します。

翌年の非課税枠へロールオーバーはできません。 - 非課税期間終了前に非課税で解約することもできます。

- 非課税で解約を希望される場合、解約代金入金日が年末最終営業日までとなる解約手続きをお願いします。

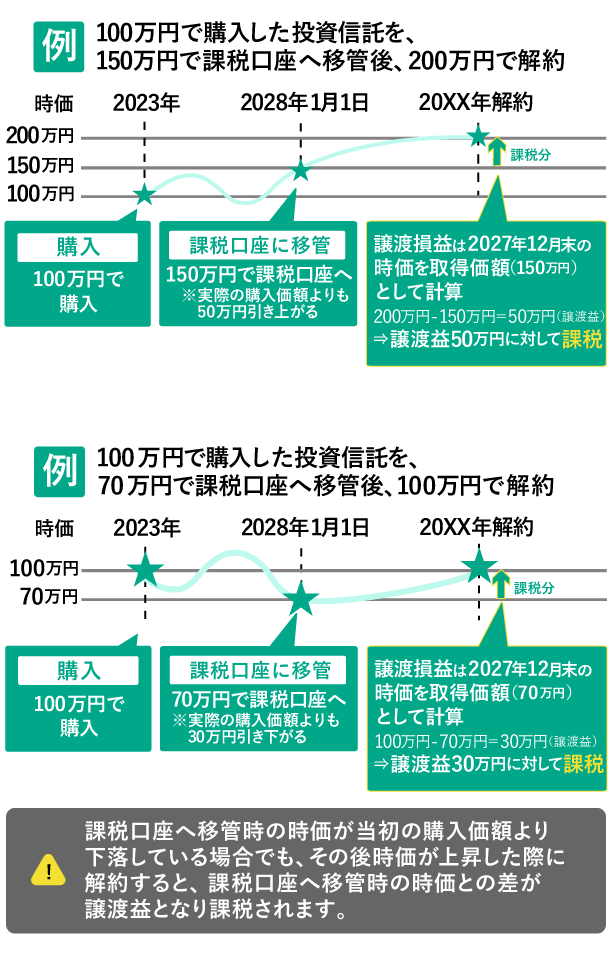

課税口座への移管

- 法令に基づき非課税期間が終了する年末最終営業日の時価で、翌年1月1日に課税口座(特定口座 ※未開設の場合は一般口座)に移管します。

- 移管後の取得価額は、当初の購入価額ではなく非課税期間が終了する年の最終営業日の時価で更新され、これをもとに課税額の計算を行い、譲渡益、配当等については課税されます。(損益通算可能です)

- 課税口座へ移管時の時価が当初の購入価額より下落している場合でも、その後時価が上昇した際に解約すると、課税口座へ移管時の時価との差が譲渡益となり課税されます。

<課税口座移管後の課税事例>

非課税での解約

- 利益を非課税で受け取れます。(損失が出ても損益通算対象外となります。)

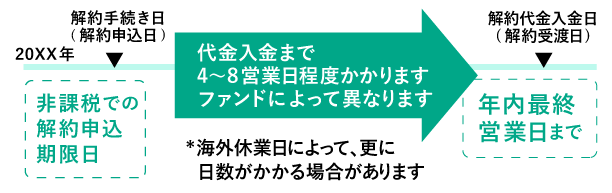

- 非課税での解約には申込期限がありますのでご注意ください。解約代金入金日が年末最終営業日までとなる解約手続きをお願いします。

- ※解約手続日=解約代金入金日ではなく、解約申込から解約代金入金までは4~8営業日程度かかります。(ファンドによって異なります)

海外休業日によって、更に日数がかかる場合があります。

<非課税での解約イメージ>

非課税期間終了に伴い、課税口座へ移管予定のファンドを年内解約申込み、解約代金入金日(解約受渡日)が翌年1月以降となるお取引について

「課税口座に移管した後の解約」として扱われ、取得価額(=非課税期間終了の年末最終営業日の時価)と解約価額の差額が課税対象となります。

【例】年内最終営業日が12月30日であり、国内ファンドを12月28日に解約申込み(解約約定日:12月28日、解約受渡日:翌年1月4日)の場合

- ●取得価額(=12月30日年内最終営業日の時価)と解約価額(12月28日の解約価額)の差額にて課税計算します。

(解約受渡日が翌年1月4日であり、課税口座移管後の解約として扱われるため)

ジュニアNISA口座のお客さま

- 年齢により、法令に基づく取扱いが異なります。

【翌年1月2日時点で17歳以下の場合】

- 非課税期間終了の年末最終営業日の時価で、ジュニアNISA口座の継続管理勘定へ翌年1月1日に移管します。

非課税期間を18歳の誕生日を迎える年の年末まで延長します。

【翌年1月2日時点で18歳の場合】