企業型DC加入者もiDeCoに入れる?2022年 iDeCoの法改正を解説!!

iDeCoは、国民年金や厚生年金に上乗せする形で、自分で掛金を積立て、運用する制度です。

このiDeCoですが、2022年の法改正によって、より使いやすくなります。具体的に何が変わるのかご紹介しましょう。

- 私が書きました

-

- 主なキャリア

-

ライフプランや企業年金・iDeCo、公的保障を得意とする経済エッセイスト。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題、年金・社会保障問題について解説している。

- ※りそなグループが監修しています

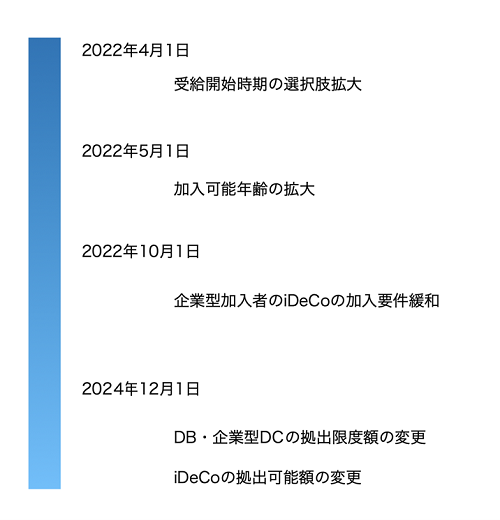

2022年法改正 iDeCoが使いやすく

老後の資産作りといえば「iDeCo(イデコ)」。

iDeCoは、国民年金や厚生年金に上乗せする形で、自分で掛金を積立て、運用する制度です。「掛金が全額所得控除」、「運用益が非課税」、「60歳以降の受け取り時に控除あり」といった税制メリットがあり、有利に老後の資金を準備できます。

そんなiDeCoが、2022年の法改正によって、より使いやすくなります。

2022年10月の法改正では、これまで加入できなかった会社員(企業型確定拠出年金の加入者)もiDeCoを利用しやすくなります。

今回はこの2022年10月の法改正をピックアップしました。あわせて具体的な活用方法や、加入する際の注意点もご紹介します。

2022年10月以降 企業型DCに加入している会社員もiDeCo加入可能に

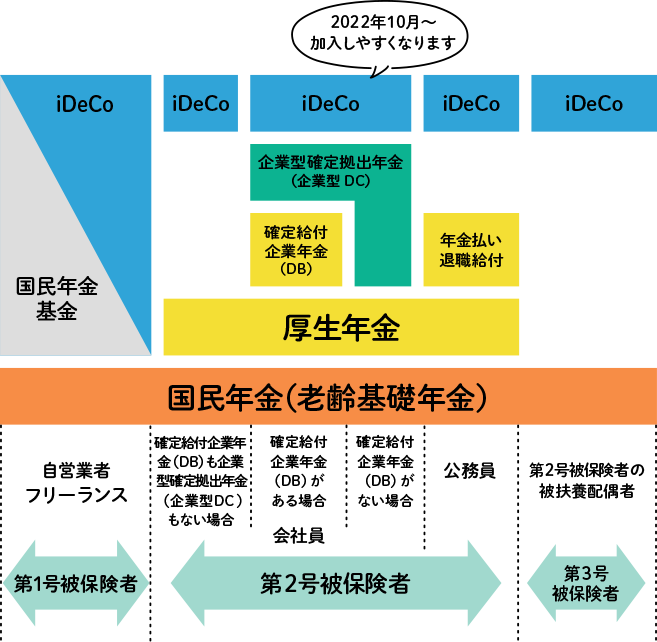

はじめに、日本の年金制度をおさらいしておきましょう。

日本の年金制度

上の図のように、会社員は、国民年金・厚生年金に加えて、「企業型確定拠出年金(企業型DC)」「確定給付企業年金(DB)」といった制度に加入している場合があります。

2022年10月の改正によって、多くの会社員がiDeCoを活用できるようになります。

今までは企業型DCに加入している場合は、規約でiDeCoに加入できると定められている場合のみ加入できましたが、2022年10月からは、規約に定めがなくてもiDeCoに原則加入できるようになります。

ただし、企業型DCの加入者掛金の拠出(マッチング拠出)を選択している場合や、企業型DCの事業主掛金とiDeCoの掛金が各月の拠出限度額の範囲内での各月拠出となっていない場合は、iDeCoには加入できません。

「マッチング拠出」とは、企業型DCで事業主の掛金に上乗せして、加入者自身も掛金を拠出できる制度です。

マッチング拠出が可能な企業型DCの加入者は、「マッチング拠出」か、「iDeCoへの加入」か、いずれかを選べるようになります。

また、企業型DC加入者のiDeCoの掛金の拠出方法は「毎月定額」のみとなります。

勤め先の年金制度と掛金をチェック

なんだか複雑な制度だな…と思われる方も多いかもしれません。

そこで、まずは現状を把握するために、ご自身の勤め先の年金制度をチェックしてください。

勤め先が「企業型DC」や「DB」を導入している場合は、その掛金がいくらなのかを確認しましょう。

2024年12月にも法改正が予定されており、DC掛金とDB等他制度掛金相当額が一緒に管理されるようになります。DBに加入している方がiDeCoに加入検討される際は、現段階で確認しておきましょう。

会社員のiDeCoの掛金の上限額は、今後、以下の表のとおり変更される予定です。

| 2022年9月まで | 2022年10月以降 | 2024年12月以降 | |

|---|---|---|---|

| 企業型DCとDB | 1.2万円(※) | 月額2.75万円―各月の企業型DCの事業主掛金(月額1.2万円が上限) | 月額5.5万円―(各月の企業型DCの事業主掛金+DB 等の他制度掛金相当額)(月額2万円が上限) |

| 企業型DCのみ | 2万円(※) | 月額5.5万円―各月の企業型DCの事業主掛金(月額2万円が上限) | 月額5.5万円―各月の企業型DCの事業主掛金(月額2万円が上限) |

| DBのみ | 1.2万円 | 1.2万円 | 月額5.5万円―DB 等の他制度掛金相当額(月額2万円が上限 |

| 企業型DC・DB 共になし |

2.3万円 | 2.3万円 | 2.3万円 |

(※)2022年10月の改正前は、会社の規約でiDeCoに加入できると定められている場合のみ加入できます。

2022年10月以降、企業型DCとDBに加入している人は、「月額2.75万円―各月の企業型DCの事業主掛金」(月額1.2万円が上限)まで、iDeCoの掛金を拠出できるようになります。

企業型DCのみに加入している人は、「月額5.5万円―各月の企業型DCの事業主掛金」(月額2万円が上限)まで、iDeCoの掛金を拠出できるようになります。

勤め先が企業型DCやDBを導入していない場合は、今回の法改正による影響はありません。今までと変わらずiDeCoに加入可能で、2.3万円まで拠出できます。

注意したいことは、 2024年12月法改正により、勤め先の年金制度によって、iDeCoに拠出できる金額が少なくなったり、iDeCo最低掛金額の5,000円を下回り、掛金を拠出できなくなる可能性があるということです。

2024年12月からiDeCoの掛金上限額は、「月額5.5万円―(各月の企業型DCの事業主掛金+DB 等の他制度掛金相当額)」(月額2万円が上限)に統一されます。

これにより、DBの掛金相当額が2.75万円より高くなる場合はDCに拠出できる掛金額が減少するため、iDeCoの掛金の減額や停止をしなければいけなくなる可能性があります。

反対にDBの掛金相当額が2.75万円より低くなる場合はDCに拠出できる掛金額が増加するため、iDeCoの掛金を増額できる可能性があります。

「マッチング拠出」ができる人は…?

先述しましたが、マッチング拠出が可能な企業型DCの加入者は、2022年10月以降は「マッチング拠出」か「iDeCoへ加入する」か、いずれかを選べるようになります。

どちらを選んでもメリットはありますが、加入している年金の状況によって異なりますので一緒に見ていきましょう。以下の事例は、企業型DCのみに加入している前提で記載しております。

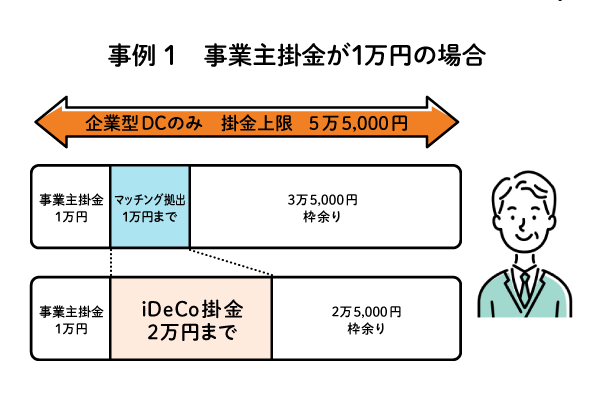

たとえば、事例1のように、勤続年数が短く会社の掛金が少ない場合は、iDeCoを選んだ方が多くの掛金を拠出できます。なぜなら、マッチング拠出は、事業主掛金と同額までしか掛けられないからです。

事例1 事業主掛金が1万円の場合

マッチング拠出できる金額は1万円※まで、iDeCoは2万円まで拠出可能 →iDeCoを使った方が掛金が多い!!

※マッチング拠出は、事業主掛金と同額までしか掛けられません。

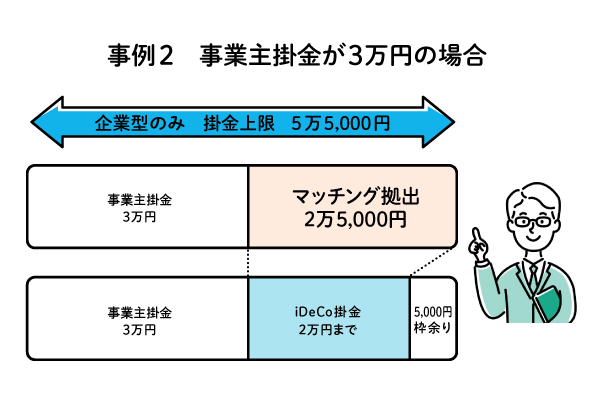

反対に、勤続年数が長くなり会社の掛金が増えると、事例2のように、iDeCoで拠出するよりマッチング拠出の方が、多く拠出できるようになるかもしれません。

事例2 事業主掛金が3万円の場合

マッチング拠出できる金額は2万5,000円まで、iDeCoは2万円まで拠出可能 →マッチング拠出を使った方が掛金が多い !!

既にiDeCoに加入されている方でマッチング拠出に変更したい場合は、iDeCoの同時加入を止め、企業型DCでのマッチング拠出に選択を変更することもできます(※)。

(※)iDeCoの資産は企業型DCに移すことができますが、その際、iDeCoの資産を現金化しなければなりません。たとえば、株式などの投資信託で運用している場合は、マーケットリスクを負うことになります。

マッチング拠出とiDeCoを選択する際は、掛金額だけではなく、運用できる商品もチェックしましょう。

企業型DCでは、勤め先が決めた商品ラインアップから選びます。iDeCoでは金融機関が決めた商品ラインアップから選びます。もし、勤め先の企業型DCの商品ラインアップに希望の商品がなければ、運用したい商品を取り揃えている金融機関でiDeCoへ加入しても良いでしょう。

iDeCoのメリットは、他に2点あります。

1点目は、転職などで勤め先が変わっても、掛金の条件などが変わらなければ、引き続きiDeCoに加入・運用できるということ。2点目は、厚生年金に加入している限り、iDeCoは65歳に到達するまで加入できることです。

ただし、企業型DCとiDeCoの両方に加入した場合は、2つの口座を管理することになるため、手間がかかります。加えて、iDeCoの年間口座手数料がかかることにも注意してください(手数料は金融機関によって異なります)。

まとめ

2022年10月の法改正によって、多くの会社員がiDeCoを活用できるようになります。

マッチング拠出制度のない企業型DCの加入者の方は、iDeCoに加入することで、所得控除等の税制優遇を受けることができるようになります。マッチング拠出制度のある企業型DCの加入者の方は、マッチング拠出とiDeCoを選択できるようになり、自分に合った最適な年金制度を選べるようになります。

iDeCoは、所得控除、運用益の非課税、受取り時の税制優遇など国がみなさんの積立てを応援してくれている「じぶん年金づくり」のしくみです。

みなさんも老後の資産を準備する際は、税制メリットによって有利に資産を運用できるiDeCoの活用を検討してみてはいかがですか。

iDeCo(イデコ)を始める場合は、まず自分の加入資格や掛金の上限額などを確認し、運営管理機関を決めることからスタートします。毎月の掛金額から運用商品選びまで、自分で設定するのは難しいと感じるかもしれません。 運営管理機関によっては、加入時だけでなく加入後も、店頭やコールセンターで個別相談できます。問い合わせや相談のしやすさも選定の基準となるでしょう。

企業型DCとiDeCoの併用に

ついてもっと詳しく

企業型DC加入者の方へ

マッチング拠出とiDeCoのメリットを比較できるシミュレーションはこちら

※当記事は2022年10月現在の税制・関係法令などに基づき記載しております。今後、税務の取り扱いなどが変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。